Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Методичні аспекти до визначення результативності та ефективності функціонування підприємства

Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс»

Діагностика ефективності та результативності господарювання ТОВ «Металоіндустрія Плюс»

Показники ділової активності та ефективності господарювання

Характеристика приміщення

>

Розробка заходів по охороні праці

Навигация

Показники ділової активності та ефективності господарювання

Ефективність господарсько-фінансової діяльності підприємства та шляхи її підвищення» (на прикладі ТОВ "Металоіндустрія Плюс")

87674

знака

5

таблиц

46

изображений

2.2.3 Показники ділової активності та ефективності господарювання

Результативність та економічна доцільність функціонування підприємства оцінюється як абсолютними, так і відносними показниками до яких відносяться показники ділової активності та рентабельності [13].

Як показує аналіз даних табл. К.1 – К.6 додатку К, в ТОВ «Металоіндустрія Плюс» у 2005 –2008 роках характерні наступні параметри процесів ділової активності:

фондовіддача основних фондів знаходиться практично на одному рівні, тобто нарощування обсягів основних фондів відповідає нарощуванню обсягів виконаних робіт;

забезпечується стабільність рівня зносу основних фондів на рівні не нижче 0,96 постійним оновленням та придбанням основних фондів;

ресурсовіддача активів у чисту виручку від реалізації з рівня 4,64 у 2005 році зросла до рівня 11,0 11,7 у 2008 році, тобто частка активів стала використовуватися з нарощуванням ефективності.

Аналіз оборотності агрегатів оборотних активів також показує, що на протязі 20062007 років період обороту агрегатів оборотних активів різко знизився, що свідчить про зростання темпу ділової активності підприємства. Таким чином, підтверджується, що частка зростаючих робочих активів стала використовуватися дуже ефективно.

Аналіз рентабельності роботи ТОВ «Металоіндустрія Плюс» у 2005 –2008 роках показує, що рентабельність роботи всіх характерних агрегатів балансу підприємства зростає , але це стало дуже помітно у 2007 році. При цьому:

рентабельність власного капіталу по чистому прибутку знаходиться на рівні 67 125% річних, тобто значно вище альтернативної депозитної ставки в комерційних банках (14 16% річних), тобто підприємство для його засновників становиться інвестиційно привабливим.

Одночасно показник схильності до банкрутства по Альтману (Додаток Д) ідентифікує незначний рівень ймовірності банкрутства ТОВ “Металоіндустрія Плюс», в основному за високого рівня ресурсовіддачі активів у обсяги реалізованої продукції.

Таким чином, економічна діагностика ефективності та результативності діяльності підприємства ТОВ “Металоіндустрія Плюс» у 2005 – 2008 роках показала:

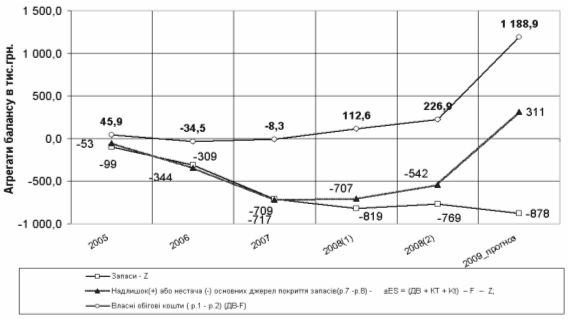

- підприємство є низько платоспроможним та неліквідним, маючи недостатній запас ліквідності та відсутність запасу стійкості по забезпеченню запасів та оборотного капіталу власними коштами;

- підприємство має недостатній рівень автономії (0,3 замість 0,5) за рахунок низького рівня власного капіталу та високого рівня використання позикових коштів комерційних кредитів та авансів;

- підприємство розвивається циклами, маючи тенденцію до підвищення валюти балансу за рахунок нарощення дебіторсько-кредиторської заборгованості та прибутку у власному капіталі;

- ресурсовіддача активів та основних засобів підприємства при зростанні валюти балансів не знижується, що свідчить про ефективність політики оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління;

- рентабельність роботи підприємства та доходність пайових часток у 2006 2008 році значно підвищилась, що привело до появи інвестиційного інтересу по вкладанню коштів інвесторів в підприємство;

- у 2007 році різко зріс рівень ділової активності підприємства, про що свідчить зменшення періоду оборотності оборотних коштів та дебіторсько-кредиторської заборгованості до 22 30 днів, що значно перевищує стандарті норми оборотності (не більше 120 днів на оборот).

Тобто, підприємство знаходиться в сегменті зростання життєвого циклу розвитку підприємства і повинно терміново розробити стратегію розвитку підвищення рівнів ліквідності та платоспроможності підприємства.

РОЗДІЛ 3

Формування стратегії підвищення ефективності та результативності діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС»

3.1 Підходи до формування стратегії підвищення результативності та ефективності діяльності підприємства

Рівень економічної і соціальної ефективності виробництва залежить від багатьох чинників, що її визначають. У зв’язку з цим для практичного розв’язання завдань управління ефективністю важливого значення набуває класифікація чинників її зростання.

Класифікація великої різноманітності чинників зростання ефективності (продуктивності) може здійснюватись за трьома ознаками [12]:

1) видами витрат і ресурсів (джерелами підвищення);

2) напрямами розвитку та удосконалення виробництва;

3) місцем реалізації у системі управління виробництвом.

Групування чинників за першою ознакою робить можливим досить чітке визначення джерел підвищення ефективності: зростання продуктивності праці (економія витрат живої праці), зниження фондоємності (капіталоємності) і матеріалоємності продукції. Покращання використання зазначених джерел підвищення ефективності виробництва передбачає здійснення комплексу заходів, які за своїм змістом характеризують основні напрями розвитку та удосконалення виробництва (друга ознака групування чинників). Визначальними напрямами є, перш за все, прискорення темпів науково-технічного та організаційного прогресу (створення нових і удосконалення існуючих технологій, конструкційних матеріалів, засобів праці і кінцевої продукції; механізація та автоматизація виробничих процесів; запровадження прогресивних методів і форм організації виробництва і праці; побудова та регулювання ринкового механізму господарювання).

Найбільш важливою у практичному значенні слід вважати класифікацію чинників ефективності за місцем реалізації у системі управління виробництвом (третя ознака групування чинників), особливо відокремлення з них двох категорій чинників – внутрішньовиробничих і зовнішніх (народногосподарських), а також поділ сукупності внутрішніх чинників на так звані “тверді” і “м’які” чинники.

Класифікаційні ознаки чинників зростання ефективності виробництва зображені на рис. 3.1.

Рис. 3.1 Класифікаційні ознаки чинників ефективності виробництва [11]

Поділ внутрішніх чинників на “тверді” і “м’які” є досить умовним і незвичним, але широко відомим і таким, що використовується на підприємствах зарубіжних країн. “Твердими” чинниками є ті, які можна виміряти і які мають фізичні параметри, а “м’які” – ті, які не можна фізично відчути, проте вони мають неабияке значення для економічного управління виробництвом (наприклад, інформація, знання і кваліфікація кадрів, методи та системи організації різних процесів тощо).

“Тверді” чинники зростання ефективності діяльності [8]:

1. Технологія – технологічні нововведення, особливо сучасні форми автоматизації та інформаційні технології, що справляють чи не найбільший вплив на рівень і динаміку ефективності виробництва.

2. Устаткування – зростанню продуктивності діючого устаткування сприяють належна організація ремонтно-технічного обслуговування, оптимальні строки експлуатації, забезпечення необхідної пропорційності в пропускній спроможності технологічно пов’язаних груп, чітке планування завантаження у часі, підвищення змінності роботи, скорочення внутрішньо змінних витрат робочого часу тощо.

3. Матеріали та енергія – проблема економії і зменшення споживання сировини, матеріалів, енергії повинна знаходитись під постійним контролем відповідних спеціалістів фірми (має позитивно розв’язуватись завдання ресурсозбереження).

4. Вироби – передові підприємства постійно контролюють втілення своєї технічної переваги у конкретних виробах, що користуються великим попитом на ринку.

“М’які” чинники зростання ефективності діяльності [8]:

1. Працівники – основне джерело і визначальний чинник зростання ефективності виробництва. Продуктивність їх праці багато в чому визначається методами, технікою, особистими вміннями, знаннями, ставленням до праці та здібністю виконувати ту чи іншу роботу.

2. Організація і системи – система повинна бути динамічною і гнучкою, періодично неорганізованою відповідно до нових завдань, що постають перед фірмою при зміні ситуації.

3. Методи роботи – більш досконалі методи роботи в умовах переважання працеємних процесів стають достатньо перспективними для зростання продуктивності.

4. Стилі управління – загальна ефективність діяльності фірми залежить від того, коли, де, як і щодо кого застосовується відповідний стиль управління.

Під резервами розуміють невикористані можливості зниження поточних і авансових витрат матеріальних, трудових та фінансових ресурсів при даному рівні розвитку виробничих сил і виробничих відносин.

Резерви у повному обсязі можна виміряти в плані досягнутого рівня використання ресурсів і можливого, виходячи з накопиченого виробництвом, потенціалу фірми.

З позиції фірми розрізняють зовнішні і внутрішні (внутрішньовиробничі) резерви. Під зовнішніми резервами розуміють загальні народногосподарські, а також галузеві і регіональні резерви. Їх використання відображається на рівні економічних показників фірми, але головним джерелом економії, як правило, є внутрішньовиробничі резерви.

Класифікація внутрішніх резервів підвищення ефективності діяльності фірми [6]:

1. За факторами та умовами інтенсифікації і підвищення ефективності господарської діяльності.

1.1. Науково-технічний рівень виробництва продукції:

підвищення прогресивності і якості продукції та техніки, що застосовується;

рівень механізації й автоматизації виробництва;

технічна та енергетична озброєність праці;

прискорення впровадження нової техніки та заходів науково-технічного розвитку.

1.2. Структура та організація виробництва і праці:

підвищення рівня концентрації, спеціалізації, кооперування;

зменшення часу виробничого циклу;

забезпечення ритмічності та принципів наукової організації виробництва;

скорочення і повна ліквідація виробничого браку;

забезпечення принципів наукової організації праці;

підвищення кваліфікації робочої сили та її відповідності технічному рівню виробництва.

1.3. Підвищення рівня управління і методів господарювання:

удосконалення виробничої структури фірми та структури органів управління;

підвищення рівня планової та обліково-контрольної роботи;

впровадження і розвиток господарського обліку в усіх підрозділах (виробничих та управлінських);

покращання соціальних умов праці і життя трудового колективу;

раціональне використання природних ресурсів;

удосконалення зовнішньоекономічних зв’язків фірми.

2. За кінцевими підсумками, на які ці резерви впливають.

2.1. Підвищення обсягу продукції, вдосконалення асортименту виробів.

2.2. Покращання якості.

2.3. Зниження собівартості продукції:

за елементами витрат; за статтями витрат; за центрами відповідальності.

2.4. Резерви підвищення прибутковості продукції.

2.5. Резерви зміцнення фінансового стану.

2.6. Резерви підвищення рівня рентабельності.

3.Групування резервів.

3.1. За стадіями процесу відтворення:

постачання; виробництво; збут продукції.

3.2. За стадіями створення та експлуатації виробів:

передвиробнича стадія – конструкторсько-технологічна підготовка;

виробнича стадія – освоєння нових виробів і нових технологій;

експлуатаційна стадія – споживання виробів.

4. За строками використання.

4.1. Поточні – реалізуються протягом даного року.

4.2. Перспективні – можна реалізувати в перспективі, наприклад, у 5річному плані розвитку.

5. За способами виявлення.

5.1. Явні – наприклад, ліквідація чергових втрат і перевитрат.

5.2. Приховані – можуть виявлятися шляхом глибокого економічного аналізу.3.2 Формування стратегії підвищення результативності діяльності ТОВ «Металоіндустрія Плюс»

В якості основної стратегії розвитку підприємства найбільш реальним шляхом є використання високих показників рентабельності капіталу підприємства (ROE =67 – 125 % річних), виявлених на стадії економічної діагностики, для залучення зовнішнього інвестування в статутний капітал підприємства. Залучення зовнішнього інвестиційного капіталу в статутний капітал підприємства доцільно провести за рахунок реорганізації товариства з обмеженою відповідальністю ТОВ „Металоіндустрія Плюс” в форму закритого акціонерного товариства (ЗАТ) чи відкритого акціонерного товариства (ВАТ) з емісією акцій на умовах:

засновники ТОВ „Металоіндустрія Плюс” отримують акції на суму пайових долів в існуючому статутному капіталі 29 тис.грн. та на зароблену суму нерозподіленого прибутку 518,8 тис.грн. за час діяльності підприємства (занулення прибутку нового підприємства при реорганізації) на загальну суму 550 тис.грн.;

зовнішні інвестори вносять в новий статутний фонд ЗАТ чи ВАТ розміром 1250 тис.грн. додаткові кошти на суму 700 тис.грн. відповідно розподілу при підписці на акції;

розрахункова прогнозна рентабельність акцій повинна становити не менше 40% річних, що в 2,5 рази вище альтернативної депозитної доходності капіталу, вкладеного в комерційні банки у 2008 році.

Результати комп’ютерного моделювання прогнозів зміни фінансових показників діяльності ТОВ – ВАТ „Металоіндустрія Плюс” наведені в додатку К та на графіках рис.3.23.6.

Як показує аналіз результатів прогнозування (рис.3.2 3.6) за рахунок додаткового росту власного капіталу підприємства на 700 тис.грн. за рахунок додаткової емісії акцій при реорганізації із форми ТОВ в форму акціонерного товариства:

1. Коефіцієнт абсолютної ліквідності з рівня 0,043 0,127 у 2007 2008 роках зростає до рівня 0,272, що відповідає нормативно стійкому діапазону 0,2 – 0,35 [71].

2. Коефіцієнт строкової ліквідності з рівня 0,4 – 0,6 у 2007 – 2008 роках зростає до рівня 0,967, що відповідає нормативно стійкому діапазону 0,7 – 0,8 [71].

3. Коефіцієнт загальної ліквідності з рівня 0,99 – 0,167 у 2007 – 2008 роках зростає до рівня 1,874, що відповідає нормативно стійкому діапазону 1,5 – 2,0 [71].

4. Коефіцієнт автономності джерел активів з рівня 0,21 – 0,3 у 2007 – 2008 роках зростає до рівня 0,556, що відповідає нормативно стійкому діапазону > 0,5[71].

5. Показник фінансової стійкості по покриттю запасів з рівня “Кризовий стан” (нестача власних та залучених коштів для покриття виробничих запасів) у 2007 – 2008 роках змінюється до рівня „Абсолютно стійкий фінансовий стан” ( для покриття виробничих запасів достатньо власного оборотного капіталу) [71].

6. Прогнозний рівень рентабельності власного капіталу, який зросте з рівня 582 тис.грн. (2008 рік) до рівня 1 705 тис.грн. (прогноз початку 2009 року), знизиться з рівня 67 125 % у 2007 2008 роках і становитиме 40,6%, що відповідає умовам залучення коштів інвесторів при додатковій емісії акцій.

Рис.3.2 Динаміка прогнозного зростання валюти балансу та частки власного капіталу для ТОВ „Металоіндустрія Плюс” при впровадженні у 2009 році пропозицій дипломного дослідження

Рис.3.3 Динаміка прогнозного зростання рівней ліквідності балансу до зони нормативної стійкості для ТОВ „Металоіндустрія Плюс” при впровадженні у 2009 році пропозицій дипломного дослідження

Рис.3.4 Динаміка прогнозного зростання рівня автономності (рівня незалежності джерел в валюти пасивів балансу) до зони нормативної стійкості для ТОВ „Металоіндустрія Плюс” при впровадженні у 2009 році пропозицій дипломного дослідження

Рис.3.5 Динаміка прогнозного зростання фінансової стійкості по покриттю запасів із кризової зони до зони абсолютної стійкості для ТОВ „Металоіндустрія Плюс” при впровадженні у 2009 році пропозицій дипломного дослідження

Рис.3.6 Динаміка прогнозного зміни рівня рентабельності власного капіталу після додаткової емісії акцій для ТОВ „Металоіндустрія Плюс” при впровадженні у 2009 році пропозицій дипломного дослідження

РОЗДІЛ 4

ОХОРОНА ПРАЦІ

Питання підвищення продуктивності праці, зменшення кількості помилок у роботі багато в чому залежать від безпечних і нешкідливих умов праці. Тому важливим завданням студента дипломника є розроблення організаційно-технічних та санітарно-гігієнічних заходів, здійснення яких виключає можливість виробничого травматизму, професійних захворювань, отруєнь, вибухів і пожеж, негативних екологічних наслідків.

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

0 комментариев