Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства

Экономическая сущность и классификация производственных затрат, понятие и виды себестоимости продукции животноводства

Экономическая характеристика предприятия

Г. – 6134 тыс.руб

Затраты на производство и себестоимость продукции животноводства и их структура

Эффективность производственных затрат, показатели и методика определения

Пути снижения затрат на производство продукции животноводства

Навигация

Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации

Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации

66780

знаков

8

таблиц

2

изображения

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО СЕЛЬСКОМУ ХОЗЯЙСТВУ

ФГОУ ВПО

«ОРЛОВСКИЙ ГОСУДАРСВЕННЫЙ АГРАРНЫЙ УНИВЕРСИСТЕТ»

Кафедра «Экономики и ИКС»

Дисциплина: «Экономика организаций (предприятий)»

КУРСОВАЯ РАБОТА

на тему «Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации»

на примере ООО «Маслово», Орловского района, Орловской области

Исполнитель:

Студент

Группа Б-301

Проверил:

Преподователь:

Орёл - 2008

Содержание

Введение

1. Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства.

1.1 Народно – хозяйственное значение продукции животноводства.

1.2 Экономическая сущность и классификация производственных затрат, понятие и виды себестоимости продукции животноводства.

2. Экономическая характеристика предприятия.

2.1 Экономическо-правовая оценка размера и специализации организации.

2.2 Оценка финансовых результатов деятельности предприятия.

3. Затраты на производство и себестоимость продукции животноводства и их структура.

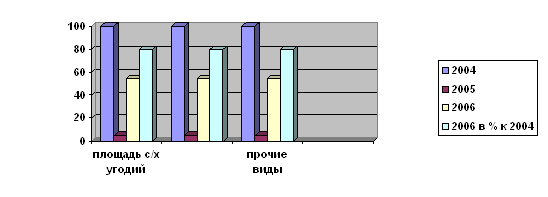

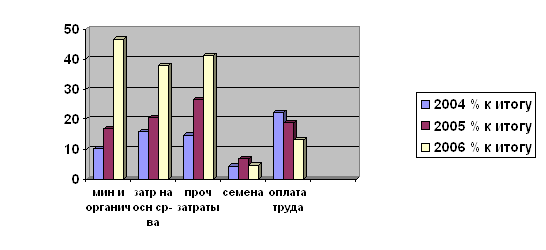

3.1 Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации.

3.2 Эффективность производственных затрат, показатели и методика определения.

3.3 Пути снижения затрат на производство продукции животноводства.

Выводы и предложение

Литература

Введение

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) является важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение. Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования затрат основного производства АПК.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

Объектом исследования является агрофирма ООО «Маслово», находящийся, по адресу: п. Маслово, Орловского района, Орловской области.

Похожие работы

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... 2006 г., в конечном итоге составила - 18,8 %. - очевиден спад уровня рентабельности по всему капиталу на 3,9 % (с 35% до 31,1 %); 3. Анализ издержек производства и себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района 3.1 Структура себестоимости по статьям затрат, влияние отдельных статей на изменение себестоимости ...

0 комментариев