Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства

Экономическая сущность и классификация производственных затрат, понятие и виды себестоимости продукции животноводства

Экономическая характеристика предприятия

Г. – 6134 тыс.руб

Затраты на производство и себестоимость продукции животноводства и их структура

Эффективность производственных затрат, показатели и методика определения

Пути снижения затрат на производство продукции животноводства

Навигация

Затраты на производство и себестоимость продукции животноводства и их структура

Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации

66780

знаков

8

таблиц

2

изображения

3 Затраты на производство и себестоимость продукции животноводства и их структура

3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации

Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды основной и дополнительной оплаты труда работников, занятых в животноводстве. Как известно, плата за выполненную работу исчисляется исходя из сдельных расценок, тарифных ставок и должностных окладов, принятых в организации. По этой же статье указываются суммы единого социального налога, которые следует перечислить во внебюджетные фонды.

Статья затрат корма - здесь приводят затраты на приобретение и собственное производство кормов. На эту статью относят также расходы по перевозке кормов с поля на кормовой склад. Кроме того по этой статье учитывают затраты на хранение и приготовление кормов в цехах. Затраты распределяются пропорционально массе приготовленных кормов.

Статья затрат на содержание основных средств - в животноводстве основными средствами считаются

производственные здания, машины, оборудование и инвентарь, используемый для изготовления продукции, а также рабочий скот и основное стадо продуктивного скота. А к затратам на содержание основных средств относятся:

- зарплата персонала, обслуживающего основные средства, с учетом единого социального налога;

- стоимость ГСМ;

- амортизация зданий и оборудования;

- расходы по ремонту и техническому обслуживанию зданий и оборудования [18].

Состав и структура затрат на производство продукции животноводства показана в таблице 4 и на рисунках 1,2.

Таблица 4

Состав и структура затрат на производство продукции животноводства

| Показатели (ф. №13 - АПК) | Годы | ||

| 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 |

| Затраты на производство продукции животноводства, всего тыс. руб. | 100667 | 95776 | 159475 |

| В т. ч. затраты на оплату труда с отчислениями на социальные нужды | 2740 | 4344 | 6464 |

| В процентах к итогу | 2,7 | 4,5 | 4,0 |

| Затраты на корма | 36640 | 30811 | 32545 |

| В процентах к итогу | 36,4 | 32,1 | 20,4 |

| Затраты на содержание основных средств | 19205 | 55827 | 61418 |

| В процентах к итогу | 19,0 | 58,2 | 38,5 |

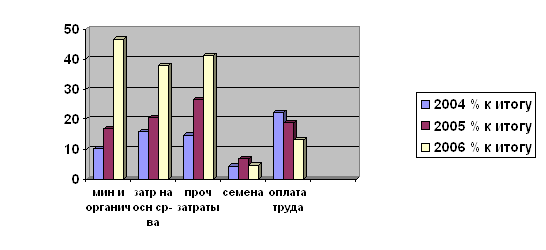

Рисунок 1 – Состав и структура затрат на производство продукции животноводства в 2007 г.

Рисунок 2 - Состав и структура затрат на производство продукции животноводства по годам

Затраты на производство продукции животноводства составляют в 2007 г. 159475 тыс. руб. по сравнению с 2005 г. 100667, они увеличились на 58808 тыс. руб. или 58,4% Это объясняется, как увеличением продукции, так и ростом цен на все основные элементы затраты. Так затраты на корма в 2007 г. по сравнению с 2005 г. уменьшились на 11,1%, но в свою очередь за тот же период возросли затраты на содержание основных средств и составили 219,8%. Исходя из структуры затрат видно, что основные затраты приходятся на корма и содержание основных средств

Продукция скотоводства: скотоводство подразделяется на молочное и мясное. Здесь рассчитывают себестоимость приплода, молока, прироста живой массы, а также себестоимость живой массы.

В молочном скотоводстве себестоимость 1 центнера молока и одной головы приплода равна затратам на содержание молочных коров и быков-производителей. Исключение составляют затраты, отнесенные на побочную продукцию такую как навоз, шерсть-линька и волос-сырец.

Продукция свиноводства: в себестоимость продукции свиноводства включаются затраты на содержание свиноматок с поросятами, хряков-производителей и поголовья свиней на доращивании и откорме. Указанные затраты распределяют между одной головой приплода, приростом живой массы и навозом.

Себестоимость прироста живой массы и одной головы приплода определяют так. Из общей суммы затрат на состояние основного стада вычитают стоимость побочной продукции. Полученную величину делят на количество прироста живой массы поросят-отъемышей (сюда водит и живая масса новорожденных поросят).

Себестоимость 1 центнера прироста живой массы поросят отъемышей определяется так. К стоимости поросят, которые в начале года жили с матками, прибавляют расходы по основному стаду за текущий год. Полученная сумма делится живую массу поросят-отъемышей (включая умерших).

Чтобы рассчитать себестоимость 1 центнера прироста живой массы всех остальных групп свиней, затраты на соответствующую группу животных делят на полученный по этой группе прирост [18].

Таблица 5 – Затраты на производство и себестоимость основных видов продукции животноводства

| Показатели (ф. №13 - АПК) | Годы |

| |||||

| 2005 | 2006 | 2007 |

| ||||

| 1 | 2 | 3 | 4 |

| |||

| Производство молока Среднегодовое поголовье основного стада молочного скота, голов | 3000 | 3230 | 4000 |

| |||

| Затраты на производство, всего, тыс. руб. | 51737 | 57015 | 110425 |

| |||

| В т. ч. отнесенных на производство молока, тыс. руб. | 48763 | 49244 | 95783 |

| |||

| В процентах к итогу | 94,2 | 86,3 | 86,7 |

| |||

| На приплод телят | 4974 | 5471 | 10642 |

| |||

| В процентах к итогу | 9,6 | 9,5 | 9,6 |

| |||

| 1 | 2 | 3 | 4 | ||||

| Затраты на производство в расчёте на 1 голову основного стада, тыс. руб. | 17,2 | 17,6 | 27,6 | ||||

| Выход продукции в расчёте на 1 корову, центнеров | 38,2 | 38,4 | 41,5 | ||||

| Себестоимость 1 ц. руб | 389,82 | 396,65 | 576,83 | ||||

| Производство мяса КРС Среднегодовое поголовье животных на выращивании и откорме, голов | 3645 | 2858 | 2633 | ||||

| Затраты на производство, всего, тыс. руб. | 33530 | 31250 | 40550 | ||||

| На прирост КРС | 32030 | 30250 | 40550 | ||||

| В процентах к итогу | 95,5 | 96,8 | 100% | ||||

| Затраты на производство в расчёте на 1 голову животного на выращивании и откорме, тыс. руб. | 9,2 | 11 | 15,4 | ||||

| Выход продукции в расчёте на 1 голову КРС, центнеров | 1,5 | 1,5 | 1,6 | ||||

| Себестоимость 1 ц. руб | 6213,39 | 7000,7 | 9698,64 | ||||

| Свиноводство Среднегодовое поголовье свиней, голов | 3847 | 3025 | 3364 | ||||

| Затраты на производство, всего, тыс. руб. | 15150 | 7511 | 8500 | ||||

| На прирост поросят-отъёмышей | 15048 | 7454 | 8419 | ||||

| В процентах к итогу | 99 | 99 | 99 | ||||

| Затраты на производство в расчёте на 1 голову свиньи, тыс. руб. | 4 | 2,4 | 2,5 | ||||

| Выход продукции в расчёте на 1 свиноматку, центнеров | 0,65 | 0,56 | 0,43 | ||||

| Себестоимость 1 ц. руб | 5883,42 | 4376,98 | 5806,01 | ||||

| Овцеводство Среднегодовое поголовье овец, голов | 601 | - | - | ||||

| Затраты на производство, всего, тыс. руб. | 250 | - | - | ||||

| На прирост | 244 | - | - | ||||

| В процентах к итогу | 99 | - | - | ||||

| Затраты на производство в расчёте на 1 голову овцы, тыс. руб. | 0,41 | - | - | ||||

| Выход продукции в расчёте на 1 овцу, центнеров | 0,07 | - | - | ||||

| Себестоимость 1 ц. руб | 5555,56 | - | - | ||||

При производстве молока увеличилось среднегодовое поголовье основного стада с 2005 г. на 2007 г. на 1000 голов или 33%. Затраты на производство увеличились на 58688 тыс. руб. или на 113,4%, в том числе на производство молока и на приплод телят, соответственно 47020 тыс. руб. или 96,4% и 5668 тыс. руб. и 113,9%, за тот же промежуток времени. Затраты на производство в расчёте на 1 корову основного стада увеличились с 17,2 тыс. руб. до 27, 6 тыс. руб. с 2005 г. по 2007 г.. Выход продукции в расчёте на 1 корову увеличился с 38.2 ц до 41.5 ц с 2005 г. по 2007 г. Что в свою очередь обуславливает увеличение себестоимости на 187,01 или 47.9% в 2007 г. по сравнении с 2005г.

На производство мясо КРС среднее поголовье уменьшилось на 1012 голов или 27,7% по сравнению с 2005 г. в 2007 г.. Затраты на производство увеличились на 7020 тыс. руб. или 20,9% по сравнению с 2005 г. в 2007 г.. На прирост КРС затраты увеличились на 7020 тыс. руб или 20,9% по сравнению с 2005 г. в 2007 г. Затраты на производство в расчёте на 1 голову животного увеличились с 9,2 тыс.руб. до15,4 тыс. руб. соответственно в 2005 г. по 2007 г. Выход продукции в расчете на 1 корову увеличился с 1,5 до 1,6 ц с 2005 г. по 2007 г. Себестоимость также возросла на 3485,25 руб. или 56,0% в 2007 г. по сравнению с 2005 г.

На свиноводство среднее поголовье свиней на 483 головы или 12,5% с 2005 года по 2007 год. Затраты на производство уменьшились на 6650 тыс. руб. или 43.8% за то же период. Затраты на прирост поросят-отъёмышей уменьшились на 6629 тыс. руб. или 44,0% с 2005 г. по 2007 г. Затраты в расчёте на производство в расчёте на 1 голову снизились на 1.5 тыс. руб. или 37,5%. Выход продукции в расчёте на 1 свиноматку снизился с 0,65 ц до 0,43 ц за тот же промежуток времени. Себестоимость осталась практически неизменной.

Так как овцеводством предприятие занималось только в 2005 г., а в остальные годы оно перестало им заниматься. То в данной отрасли нет показателей для сравнения. Это говорит, о том, что руководство посчитало невыгодным заниматься овцеводством и решило развивать другие отрасли.

Похожие работы

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... 2006 г., в конечном итоге составила - 18,8 %. - очевиден спад уровня рентабельности по всему капиталу на 3,9 % (с 35% до 31,1 %); 3. Анализ издержек производства и себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района 3.1 Структура себестоимости по статьям затрат, влияние отдельных статей на изменение себестоимости ...

0 комментариев