Навигация

Оценка экономической эффективности проекта

32129

знаков

6

таблиц

0

изображений

4. Оценка экономической эффективности проекта

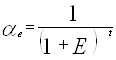

При оценке эффективности инвестиционного проекта соизмерение разновременных стоимостных показателей осуществляется путем их приведения (дисконтирования) к ценности в начальном периоде. Приведение производится путем умножения соответствующих показателей на коэффициент дисконтирования at, который рассчитывается по формуле:

,

,

где Е - норма дисконта (дается в приложениях);

t – номер соответствующего периода, в котором производится дисконтирование.

Е = 0,19

Три завода строятся по 2 года, а один завод строится 3 года, срок эксплуатации – 16 лет.

![]() 1=

1= ![]() = 0,84

= 0,84 ![]() 10 = 0,18

10 = 0,18

![]() 2 = 0,71

2 = 0,71 ![]() 11 = 0,15

11 = 0,15

![]() 3 = 0,59

3 = 0,59 ![]() 12 = 0,12

12 = 0,12

![]() 4 = 0,5

4 = 0,5 ![]() 13 = 0,1

13 = 0,1

![]() 5 = 0,42

5 = 0,42 ![]() 14 = 0,09

14 = 0,09

![]() 6 = 0,35

6 = 0,35 ![]() 15 = 0,07

15 = 0,07

![]() 7 = 0,3

7 = 0,3 ![]() 16 = 0,06

16 = 0,06

![]() 8 = 0,25

8 = 0,25 ![]() 17 = 0,05

17 = 0,05

![]() 9 = 0,21

9 = 0,21 ![]() 18 = 0,04

18 = 0,04

![]() 19 = 0,036

19 = 0,036

Для оценки экономической эффективности проекта рассчитываются несколько показателей: чистый дисконтированный доход, или интегральный эффект (ЧДД); индекс доходности, или индекс прибыльности (ИД); а также срок окупаемости капитальных вложений.

Чистый дисконтированный доход (ЧДД) – это сумма текущих эффектов за весь расчетный период, приведенная к начальному. Определяется по формуле:

![]() ,

,

где at – коэффициент дисконтирования;

Rt – результаты, достигаемые в t-м периоде расчета;

Зt – затраты, осуществляемые в t-м периоде расчета (при условии, что в них не входят капитальные вложения);

Кд – сумма дисконтированных капитальных вложений;

Т – горизонт расчета;

t – номер соответствующего периода.

Величина Кд определяется по формуле:

![]() ,

,

где Кt – капитальные вложения в соответствующем периоде.

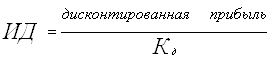

Индекс доходности (ИД) – это отношение суммы приведенных эффектов к величине дисконтированных капитальных вложений. Он определяется по формуле:

Проект будет эффективен, если ЧДД > 0 и ИД > 1.

Под сроком окупаемости понимается минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

Расчет для первого завода.

Мощность – 80 тыс.ед.

Норма дисконта – 0,19

Цена единицы продукции (R) = 85 руб.

Себестоимость единицы продукции (З) = 57,8 руб.

Прибыль (П) единицы продукции = R – З = 85 – 57,8 = 27,2 (руб.)

Прибыль за весь год (Поб) = 80000∙27,2∙27,895 = 60,7 (млн.руб.),

где 27,895 – индекс пересчета цен на сборные железобетонные конструкции.

Общий срок службы – 16 лет

Освоение производства:

- 1-й год эксплуатации - 65 % выпуска продукции, т.е. П1 = 0,65∙60,7 = 39,455 (млн.руб.)

- 2-й год эксплуатации - 80 % выпуска продукции, т.е. П2 = 0,8∙60,7 = 48,56 (млн.руб)

- 3-й год и далее - 100 % выпуска продукции, т.е. П3.. = 60,7 (млн.руб.)

Срок строительства – 2 года (8 кварталов)

Капитальные вложения всего = 246,23 млн. руб.

Капитальные вложения (КВ) в первый год строительства = 40 % , или 0,4∙246,23 = 98,5 (млн. руб.)

КВ во второй год строительства = 60%, или 0,6∙246,23 = 147,74 (млн. руб.)

Найдем дисконтированную прибыль за весь срок эксплуатации:

П3 = ![]() 3∙П1= 0,59∙39,455 = 23,28 (млн. руб.)

3∙П1= 0,59∙39,455 = 23,28 (млн. руб.)

П4 = 0,5∙48,56 = 24,28 (млн. руб.)

П5 = 0,42∙60,7 = 25,50 (млн. руб.)

П6 = 0,35∙60,7 = 21,25 (млн. руб.)

П7 = 0,3∙60,7 = 18,21 (млн. руб.)

П8 = 0,25∙60,7 = 15,18 (млн. руб.)

П9 = 0,21∙60,7 = 12,75 (млн. руб.)

П10 = 0,18∙60,7 = 10,93 (млн. руб.)

П11 = 0,15∙60,7 = 9,11 (млн. руб.)

П12 = 0,12∙60,7 = 7,28 (млн. руб.)

П13 = 0,1∙60,7 = 6,07 (млн. руб.)

П14 = 0,09∙60,7 = 5,46 (млн. руб.)

П15 = 0,07∙60,7 = 4,25 (млн. руб.)

П16 = 0,06∙60,7 = 3,64 (млн. руб.)

П17 = 0,05∙60,7 = 3,04 (млн. руб.)

П18 = 0,04∙60,7 = 2,43 (млн. руб.)

Пд = ![]() = 192,66 (млн. руб.)

= 192,66 (млн. руб.)

Кд = ![]() = 0,84 ∙98,5 + 0,71 ∙147,74= 187,64 (млн. руб.)

= 0,84 ∙98,5 + 0,71 ∙147,74= 187,64 (млн. руб.)

ЧДД = Пд – Кд =192,66 –187,64 = 5,02 > 0

ИД = ![]() =

= ![]() = 1,03

= 1,03

ЧДД>0, ИД>1 – проект эффективен

Срок окупаемости – 17 лет.

Расчет для второго завода.

Мощность – 100 тыс.ед.

Норма дисконта – 0,19

Цена единицы продукции (R) = 85,1 руб.

Себестоимость единицы продукции (З) = 58,7 руб.

Прибыль (П) единицы продукции = R – З = 85,1 – 58,7 = 26,4 (руб.)

Прибыль за весь год (Поб) = 100000∙26,4∙27,895 = 73,6 (млн.руб.),

где 27,895 – индекс пересчета цен на сборные железобетонные конструкции.

Общий срок службы – 16 лет

Освоение производства:

- 1-й год эксплуатации - 65 % выпуска продукции, т.е. П1 = 0,65∙73,6 = 47,8 (млн.руб.)

- 2-й год эксплуатации - 80 % выпуска продукции, т.е. П2 = 0,8∙73,6 = 58,9 (млн.руб)

- 3-й год и далее - 100 % выпуска продукции, т.е. П3.. = 73,6 (млн.руб.)

Срок строительства – 2 года (8 кварталов)

Капитальные вложения всего =282,36 млн. руб.

КВ в первый год строительства = 37 %, или 0,37∙282,36 = 104,5 (млн. руб.)

КВ во второй год строительства = 63%, или 0,63∙282,36 = 177,9 (млн. руб.)

Найдем дисконтированную прибыль за весь срок эксплуатации:

П3 = 0,59∙47,8 = 28,20 (млн. руб.)

П4 = 0,5∙58,9 = 29,45 (млн. руб.)

П5 = 0,42∙73,6 = 30,91 (млн. руб.)

П6 = 0,35∙73,6 = 25,76 (млн. руб.)

П7 = 0,3∙73,6 = 22,08 (млн. руб.)

П8 = 0,25∙73,6 = 18,4 (млн. руб.)

П9 = 0,21∙73,6 = 15,46 (млн. руб.)

П10 = 0,18∙73,6 = 13,25 (млн. руб.)

П11 = 0,15∙73,6 = 11,04 (млн. руб.)

П12 = 0,12∙73,6 = 8,83 (млн. руб.)

П13 = 0,1∙73,6 = 7,36 (млн. руб.)

П14 = 0,09∙73,6 = 6,62 (млн. руб.)

П15 = 0,07∙73,6 = 5,15 (млн. руб.)

П16 = 0,06∙73,6 = 4,42 (млн. руб.)

П17 = 0,05∙73,6 = 3,68 (млн. руб.)

П18 = 0,04∙73,6 = 2,94 (млн. руб.)

Пд = ![]() = 233,55 (млн. руб.)

= 233,55 (млн. руб.)

Кд = ![]() = 0,84 ∙104,5 + 0,71 ∙177,9= 214,1 (млн. руб.)

= 0,84 ∙104,5 + 0,71 ∙177,9= 214,1 (млн. руб.)

ЧДД = Пд – Кд =233,55 –214,1 = 19,45> 0

ИД = 1,077

ЧДД>0, ИД>1 – проект эффективен

Срок окупаемости – 14 лет.

Расчет для третьего завода.

Мощность – 200 тыс.ед.

Норма дисконта – 0,19

Цена единицы продукции (R) = 84.8 руб.

Себестоимость единицы продукции (З) = 57,1 руб.

Прибыль (П) единицы продукции = R – З = 84,8– 57,1 = 27,7 (руб.)

Прибыль за весь год (Поб) = 200400∙27,7∙27,895 = 154,54 (млн.руб.),

где 27,895 – индекс пересчета цен на сборные железобетонные конструкции.

Общий срок службы – 16 лет

Освоение производства:

- 1-й год эксплуатации - 65 % выпуска продукции, т.е. П1 = 0,65∙154,54 = 100,45 (млн.руб.)

- 2-й год эксплуатации - 80 % выпуска продукции, т.е. П2 = 0,8∙154,54 = 123, 63 (млн.руб.)

- 3-й год и далее - 100 % выпуска продукции, т.е. П3.. = 154,54 (млн. руб.)

Срок строительства – 3 года (10 кварталов)

Капитальные вложения всего = 483,4 млн. руб.

КВ в первый год строительства = 20 %, или 0,2∙286,33 = 96,68 (млн. руб.)

КВ во второй год строительства = 50%, или 0,5∙286,33 = 241,7 (млн. руб.)

КВ в третий год строительства = 30%, или 0,3∙286,33 = 145,02 (млн. руб.)

Найдем дисконтированную прибыль за весь срок эксплуатации:

П4 = 0,5∙100,45 = 50,23 (млн. руб.)

П5 = 0,42∙123,63 = 51,92 (млн. руб.)

П6 = 0,35∙154,54= 54,09 (млн. руб.)

П7 = 0,3∙154,54= 46,36 (млн. руб.)

П8 = 0,25∙154,54= 38,64 (млн. руб.)

П9 = 0,21∙154,54= 32,45 (млн. руб.)

П10 = 0,18∙154,54= 27,82 (млн. руб.)

П11 = 0,15∙154,54= 23,18 (млн. руб.)

П12 = 0,12∙154,54= 18,54(млн. руб.)

П13 = 0,1∙154,54= 15,45(млн. руб.)

П14 = 0,09∙154,54= 13,91(млн. руб.)

П15 = 0,07∙154,54= 10,82(млн. руб.)

П16 = 0,06∙154,54= 9,27(млн. руб.)

П17 = 0,05∙154,54= 7,73(млн. руб.)

П18 = 0,04∙154,54= 6,18(млн. руб.)

П19 = 0,036∙154,54= 5,56(млн. руб.)

Пд = ![]() = 412,15 (млн. руб.)

= 412,15 (млн. руб.)

Кд = ![]() = 0,84 ∙96,68+ 0,71 ∙241,7+ 0,59∙145,02 = 338,38 (млн. руб.)

= 0,84 ∙96,68+ 0,71 ∙241,7+ 0,59∙145,02 = 338,38 (млн. руб.)

ЧДД = Пд – Кд =412,15 –338,38 = 73,77

ИД = 1,218

ЧДД>0, ИД>1 – проект эффективен.

Срок окупаемости –12 лет.

Расчет для четвертого завода.

Мощность – 70 тыс.ед.

Норма дисконта – 0,19

Цена единицы продукции (R) = 85,0 руб.

Себестоимость единицы продукции (З) = 57,9 руб.

Прибыль (П) единицы продукции = R – З = 85 – 57,9 = 27,1 (руб.)

Прибыль за весь год (Поб) = 70000∙27,1∙27,895 = 52,92 (млн.руб.),

где 27,895 – индекс пересчета цен на сборные железобетонные конструкции.

Общий срок службы – 16 лет

Освоение производства:

- 1-й год эксплуатации - 65 % выпуска продукции, т.е. П1 = 0,65∙52,92 = 34,4 (млн.руб.)

- 2-й год эксплуатации - 80 % выпуска продукции, т.е. П2 = 0,8∙52,92 = 42,34 (млн.руб)

- 3-й год и далее - 100 % выпуска продукции, т.е. П3.. = 52,92 (млн.руб.)

Срок строительства – 2 года (8 кварталов)

Капитальные вложения всего = 257,98 млн. руб.

КВ в первый год строительства = 40 %, или 0,4∙257,98 = 103,2 (млн. руб.)

КВ во второй год строительства = 60%, или 0,6∙257,98 = 154,79 (млн. руб.)

Найдем дисконтированную прибыль за весь срок эксплуатации:

П3 = 0,59∙34,4 = 20,3(млн. руб.)

П4 = 0,5∙42,34 = 21,17(млн. руб.)

П5 = 0,42∙52,92 = 22,23(млн. руб.)

П6 = 0,35∙52,92 = 18,52(млн. руб.)

П7 = 0,3∙52,92 = 15,88(млн. руб.)

П8 = 025∙52,92= 13,23(млн. руб.)

П9 = 0,21 ∙52,92= 11,11(млн. руб.)

П10 = 0,18∙52,92= 9,53(млн. руб.)

П11 = 0,15∙52,92= 7,94(млн. руб.)

П12 = 0,12∙52,92= 6,35(млн. руб.)

П13 = 0,1∙52,92= 5,3(млн. руб.)

П14 = 0,09∙52,92= 4,76(млн. руб.)

П15 = 0,07∙52,92= 3,7(млн. руб.)

П16 = 0,06∙52,92= 3,18(млн. руб.)

П17 = 0,05∙52,92= 2,65(млн. руб.)

П18 = 0,04∙52,92= 2,12(млн. руб.)

Пд = ![]() = 167,95 (млн. руб.)

= 167,95 (млн. руб.)

Кд = ![]() = 0,84 ∙103,2 + 0,71 ∙154,79 = 196,59 (млн. руб.)

= 0,84 ∙103,2 + 0,71 ∙154,79 = 196,59 (млн. руб.)

ЧДД = Пд – Кд =167,95 –196,59 = -28,64 < 0

ИД = 0,85

ЧДД>0, ИД>1 – проект эффективен

Срок окупаемости – 6 лет.

Похожие работы

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... материалов 97,72 0,01 0 Затраты на эл/энергию 47,464 0,008 0 Затраты на топливо 4,188 0,0007 0 Прочие расходы 87311 16,4 0 Сумма эксплуатационных расходов 531468 100 0 5. Расчет экономической эффективности вновь введенных устройств автоматики и телемеханики. При определении экономической эффективности капитальных вложений, при сравнении вариантов (существующих и вновь ...

... вложений Т, коэффициент эффективности капитальных вложений Е и показатель приведенных суммарных затрат Эприв. При определении экономической эффективности капитальных вложений разных вариантов практически могут встретиться следующие случаи: 1. Внедрение новой техники обеспечивает снижение эксплуатационных расходов (себестоимости продукции), но одновременно увеличивает капитальные затраты т.е. ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

0 комментариев