Навигация

Амортизационные отчисления

20530

знаков

18

таблиц

0

изображений

1.10 Амортизационные отчисления

Амортизационные отчисления основных фондов хлебопекарного производства зависит от срока полезного использования и их среднегодовой стоимости основных фондов

ОПФ, тыс.руб., определяется по формуле

ОПФОБЩ= Ф1/01,10+ПСМ, (25)

ОПФОБЩ=13678,0+9788,0=23,466тыс,руб.

На начало 2010года стоимость составляет 13678,0 тыс.руб. из которых:

на печь БН-50 приходится 4779,5тыс.руб. сроком полезного использования 8 лет;

на оборудование приходится 7388,9тыс.руб.сроком полезного использования 10лет.

ОПФПЕЧ=Ф1/0,1.10+ПСМ.ПЕЧЬ, (26)

ОПФПЕЧЬ=13678,0+9788,0=23,466тыс.руб.

ОПФОБОР=ОПФОБЩ-ОПФПЕЧЬ, (27)

ОПФОБОР=23,466-4779,5=18,685тыс.руб.

Норма амортизации НА %, определяется по формуле

НА= 100/Ср.п.исп., (28)

НПЕЧИ= 100/8=12,5%

НОБОР=100/10=10%

для печи- 8лет;

для оборудования- 10лет.

Амортизационные отчисления А, тыс.руб., для печи и оборудования, рассчитывается по формуле

А=ОПФ*НА/100, (29)

АПЕЧИ23,466*12,5/100=2,93325тыс.руб.

АОБОР=23,466*10/100=2,3466тыс.руб.

Сумма амортизации ƩА, тыс.руб., определяется по формуле

ƩА=АПЕЧИ+АОБОР, (30)

ƩА=2,93325+2,3466=5279,8тыс.руб.

1.11 Себестоимость продукции, расходы

Расходы на содержание и эксплуатацию оборудования РСОД.ЭКСПЛ.ОБ., тыс.руб., рассчитывается по формуле

РСОД.ЭКСПЛ.ОБ.=ƩА*0,15, (31)

РСОД.ЭКСПЛ.ОБ.=5279,8*0,15=791,9тыс.руб.

Расходы на подготовку и освоение производства РНА П. И ОСВ.ПР-ВА .тыс.руб., рассчитывается по формуле

РНА П. И ОСВ.ПР-ВА=ФЗПГОД*1,5/100, (32)

РНА П. И НА ОСВ.ПР-ВА=655,2*1,5/100=9,828тыс.руб.

Прочие производственные расходы РПР, тыс.руб., рассчитывается по формуле

РПР=ТП*0,3/100, (33)

РПР=138591,7*0,3/100=415,77тыс.руб.

Общехозяйственные расходы предусматривают затраты на содержание администрации хлебозавода (освещение, отопление, охрана) и внепроизводственных рабочих РОБЩ., тыс.руб., рассчитываются по формуле

РОБЩ.=ФЗПОБЩ*200/100, (34)

РОБЩ.=819*200/100=1,638тыс.руб.

Внепроизводственные расходы ВПР, тыс.руб., определяются по формуле

ВПР=ПСЕБ*2/100, (35)

ВПР=150666,2*2/100=3013,324тыс.руб.

Для определения себестоимости единицы изделия произведен расчет по статьям и элементам затрат и составлена калькуляция себестоимости.

Таблица 14 Калькуляция себестоимости продукции

| Статьи затрат | Единицы измерения | Названия изделий |

| Годовой объем продукции | Тонны | 3133,3 |

| Основное сырье | Тыс.руб. | 1063,2 |

| Транспортно заготовительные расходы на муку | Тыс.руб. | 1116,6 |

| Дополнительное сырье | Тыс.руб. | 404,4 |

| Транспортно заготовительные расходы на дополнительное сырье | Тыс.руб. | 11,612 |

| Расход на электроэнергию | Тыс.руб. | 136374,3 |

| Расход на топливо | Тыс.руб. | 146,4 |

| Основная и дополнительная зарплата производственных рабочих | Тыс.руб. | 819 |

| Отчисления на социальное страхование | Тыс.руб. | 291,6 |

| Итого: основные затраты | Тыс.руб. | 143056,6 |

| Основная и дополнительная зарплата ИТР и служащих | Тыс.руб. | 819 |

| Отчисления на социальное страхование | Тыс.руб. | 291,6 |

| Амортизационные отчисления | Тыс.руб. | 5279,8 |

| Расходы на содержание и эксплуатацию оборудования | Тыс.руб. | 791,9 |

| Расходы на подготовку и освоение производства | Тыс.руб. | 9,828 |

| Итого: общие производственные расходы | Тыс.руб. | 7192,128 |

| Прочие расходы | Тыс.руб. | 415,77 |

| Общие хозяйственные затраты | Тыс.руб. | 1,638 |

| Итого: общие хозяйственные расходы | Тыс.руб. | 417,4 |

| Итого: производственная себестоимость | Тыс.руб. | 150666,2 |

| Внепроизводственные расходы | Тыс.руб. | 3013,324 |

| Итого: полная производственная себестоимость | Тыс.руб. | 153679,5 |

| Себестоимость 1т изделия | Руб. | 91,4 |

Себестоимость 1т изделия Сб.1т., руб., определяется по формуле

Сб.1т=СПОЛ/РП.ГОД, (36)

Сб.1т=153679,5/3133,3=91,4тыс.руб.

Похожие работы

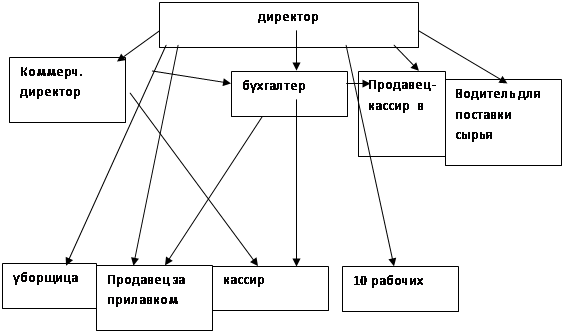

... являются 3 человека: директор, коммерческий директор, бухгалтер. Организационная схема управления булочной-пекарней. Обязанности работников предприятия. Директор занимается кадрами (приём на работу, увольнение), заключает договоры на поставку хлебобулочных изделий в организации и учреждения, отвечает за поставки оборудования в случае его износа. Бухгалтер ведёт всю ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... , направленной на удовлетворение нужд и потребностей посредством обмена, для более полного его понимания рассмотрим следующие понятия: нужды, потребности, предложение, запросы. Нужды Исходной идеей, лежащей в основе маркетинга, является идея человеческих нужд. Мы определяем нужду следующим образом: Нужда - чувство ощущаемой человеком нехватки чего-либо. Нужды людей многообразны и сложны. Тут и ...

0 комментариев