Расчет единовременных затрат на создание АС

Расчет показателей экономической эффективности АС

Определение трудоемкости выполнения НИР

Определение возможной (договорной) цены НИР

Описание экономического и социального эффекта от разработки АИС

Расчет себестоимости после внедрения АС производится с учетом изменений отдельных видов затрат, на которые оказывает влияние АС (таблица 2)

Навигация

Определение трудоемкости выполнения НИР

Технико-экономическое обоснование дипломных проектов и работ

54778

знаков

20

таблиц

0

изображений

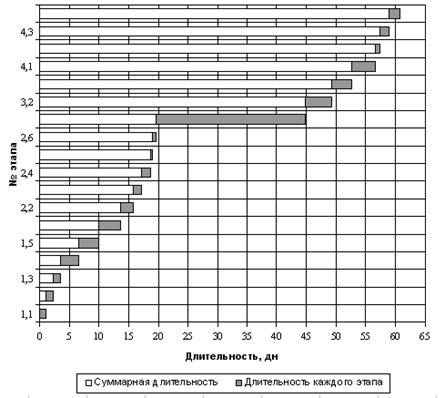

3.1 Определение трудоемкости выполнения НИР

Для определения трудоемкости выполнения НИР прежде всего составляется перечень всех основных этапов и видов работ, которые должны быть выполнены. При этом особое внимание должно быть уделено логическому упорядочению последовательности отдельных видов работ и выявлению возможностей их параллельного выполнения, что позволяет существенно сократить общую длительность проведения НИР. Трудоемкость, т.е. время выполнения каждого вида работ определяется студентом совместно с руководителем дипломной работы.

Форма разделения работ по этапам с указанием трудоемкости их выполнения приведена в таблице 3.1.

Таблица 3.1 - Распределение работ по этапам и видам и оценка их трудоемкости| Этап проведения НИР | Вид работы на данном этапе | Трудоемкость выполнения НИР, чел.× ч. |

| ИТОГО трудоемкость выполнения дипломной работы | ||

3.2 Расчет затрат на выполнение НИР

Определение затрат на выполнение НИР производится путем составления соответствующей сметы, которая включает следующие статьи:

6. Материальные затраты.

7. Затраты на оплату труда.

8. Отчисления на социальные нужды.

9. Амортизация основных фондов.

10. Прочие затраты.

В статью «Материальные затраты» включаются затраты на основные и вспомогательные материалы, топливо и энергию, необходимые для выполнения НИР.

Расчет затрат на материальные ресурсы производится по форме, приведенной в таблице 3.2.

Таблица 3.2 - Затраты на материальные ресурсы

| Наименование материального ресурса | Единица измерения | Количество израсходованного материала | Цена за единицу, руб. | Сумма, руб. |

| ИТОГО затраты на материальные ресурсы | ||||

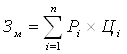

Общая сумма затрат на материальные ресурсы (ЗМ) определяется по формуле:

, (3.1)

, (3.1)

где Pi - расход i-го вида материального ресурса, натуральные единицы;

Цi - цена за единицу i-го вида материального ресурса, руб.

i - вид материального ресурса;

n - количество видов материальных ресурсов.

Если для выполнения НИР используется электрооборудование, то необходимо рассчитать затраты на электроэнергию по форме, приведенной в таблице 3.3.

Таблица 3.3 - Затраты на электроэнергию

| Наименование оборудования | Паспортная мощность, кВт | Коэффициент использования мощности | Время работы оборудования для выполнения НИР, ч | Цена электроэнергии, | Сумма, руб. |

| ИТОГО затраты на электроэнергию | |||||

Общая сумма затрат на электроэнергию (ЗЭ) рассчитывается по формуле:

, (3.2)

, (3.2)

где Мi - паспортная мощность i-го электрооборудования, кВт;

Кi - коэффициент использования мощности i-го электрооборудования (принимается Кi=0.7¸0.9);

Тi - время работы i-го оборудования за весь период выполнения НИР, ч;

Ц - цена электроэнергии, руб/кВт×ч (по данным бухгалтерии института).

i - вид электрооборудования;

n - количество электрооборудования.

В статью «Затраты на оплату труда» включаются расходы по оплате труда всех работников, занятых выполнением НИР (дипломника, руководителей и консультантов дипломной работы, привлеченных лиц).

Затраты на оплату труда рассчитываются по форме, приведенной в таблице 3.4.

Таблица 3.4 - Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость выполнения НИР, чел.×ч | Часовая ставка, руб/ч | Сумма, руб. |

| ИТОГО затраты на оплату труда | ||||

Общая сумма затрат на оплату труда (ЗТР) определяется по формуле:

![]() , (3.3)

, (3.3)

где ЧСi - часовая ставка i-го работника, руб.;

Тi - трудоемкость выполнения НИР, чел.×ч;

i - категория работника;

n - количество работников, занятых выполнением НИР.

Часовая ставка работника может быть рассчитана по формуле:

![]() , (3.4)

, (3.4)

где ЗПi - месячная заработная плата i-го работника, руб.

ФРВi - месячный фонд рабочего времени i-го работника, час (по данным бухгалтерии).

Трудоемкость выполнения НИР для дипломника определяется по данным таблицы 3.1.

Для руководителя и консультантов Федерального агентства по образованию РФ установлены следующие нормы затрат рабочего времени на одну дипломную работу, ч:

· руководитель работы -20

· консультант по БЖД - 2

· консультант по экономической части - 2

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 26% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых выполнением НИР. При расчете необходимо учесть, что студенческие стипендии данным налогом не облагаются.

В статью «Амортизация основных фондов» включается сумма амортизационных отчислений от стоимости оборудования и приборов, используемых при выполнении НИР. Амортизационные отчисления рассчитываются по форме, приведенной в таблице 3.5.

Таблица 3.5 - Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для выполнения НИР, ч | Сумма, руб. |

| ИТОГО амортизация основных фондов | |||||

Общая сумма амортизационных отчислений определяется по формуле:

![]() , (3.5)

, (3.5)

где Фi - стоимость i-го оборудования, руб.;

НАi - годовая норма амортизации i-го оборудования, %;

ТНИРi - время работы i-го оборудования за весь период выполнения НИР, ч;

ТЭфi - эффективный фонд времени работы i-го оборудования за год, ч/год;

i - вид оборудования;

n - количество оборудования.

Если для выполнения НИР используется оборудование, имеющееся в институте, то его стоимость определяется по «Инвентарной ведомости движимого имущества», которая находится на соответствующей кафедре, или по карточкам на оборудование, находящимся в бухгалтерии института.

Если для выполнения НИР приобретается и монтируется специальное оборудование, то необходимо учесть также затраты на доставку и монтаж. Эти затраты (в зависимости от сложности монтажа) могут быть приняты в размере 10-25 % от затрат на приобретение оборудования.

Годовые нормы амортизации оборудования принимаются по справочнику или определяются исходя из возможного срока полезного использования оборудования:

![]() , (3.6)

, (3.6)

где ТNi - возможный срок использования i-го оборудования, год;

Возможный срок полезного использования оборудования может быть принят от 3 до 10 лет (по согласованию с руководителем работы или консультантом по экономической части).

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70-75% от затрат на оплату труда (по согласованию с консультантом по экономической части).

На основании полученных данных по отдельным статьям составляется смета затрат за выполнение НИР по форме, приведенной в таблице 3.6.

Таблица 3.6 - Смета затрат на выполнение НИР

| Статьи затрат | Сумма, руб. |

| 6. Материальные затраты, в том числе: - материалы - электроэнергия 7. Затраты на оплату труда. 8. Отчисления на социальные нужды. 9. Амортизация основных фондов. 10. Прочие затраты. | |

| ИТОГО по смете |

Похожие работы

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

... к проведению испытаний. 2.1. Обоснование необходимости проведения работ. 9 9 9 3 2.2 Составление программы испытаний. 10 12 11.2 4 2.3 Приобретение измерительной аппаратуры. 5 8 6.2 4 2.4 Настройка оборудования. 5 8 6.2 6 3. Проведение экспериментов и анализ полученных данных. 3.1 Испытание различных комплектаций автомобиля ВАЗ 21214. ...

... показатели проекта». Состав показателей студент выбирает самостоятельно, предварительно согласовав его с руководителем дипломного проекта и консультантом по экономическому разделу дипломного проекта. В общем случае на лист выносятся те показатели, которые наиболее полно характеризуют данное техническое решение и его преимущества по сравнению со стандартной техникой. По согласованию с консультантом ...

... : мм2. Принимаем: – число сопловых отверстий. Диаметр сопла форсунки: мм. Заключение В соответствии с предложенной темой дипломного проекта “Модернизация главных двигателей мощностью 440 кВт с целью повышения их технико-экономических показателей” был спроектирован дизель 6ЧНСП18/22 с учётом современных технологий в дизелестроении и показана возможность его установки на судно проекта 14891. ...

0 комментариев