Расчёт инвестиций в основной капитал

Расчёт величины капитальных вложений в здания

Определение остаточной стоимости основного капитала

Расчёт себестоимости (текущих издержек) на единицу продукции

Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

Расчёт затрат по статье “Основная заработная плата производственных рабочих”

Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Расчёт затрат по статье “Прочие производственные расходы”

Расчёт товарной, реализованной продукции и доходов от реализации

Расчет потребности в оборотном капитале

Расчет показателей использования основного капитала

Расчет чистого дисконтированного дохода текущей стоимости

Навигация

Расчёт инвестиций в основной капитал

Технико-экономическое обоснование производства извещателя пожарного дымового ИП 212 – 5М

49905

знаков

14

таблиц

2

изображения

2. Расчёт инвестиций в основной капитал

2.1. Состав основного капитала

В состав инвестиций в основной капитал включаются единовременные затраты, необходимые для формирования основных фондов или долгосрочных активов предприятия.

В общем виде величина капитальных вложений в денежном выражении включает следующие составляющие:

К= КОБ + КЗД + КЛО + КИНС + КИНВ + КТР +КПР ,

где К0Б – капитальные вложения в технологическое оборудование, руб.;

КЗД – капитальные вложения в здания, руб.;

КЛО – капитальные вложения в лабораторное оборудование, руб.;

КИНС – капитальные вложения в инструмент и технологическую оснастку, включаемые в основные фонды, руб.;

КИНВ – капитальные вложения в производственный инвентарь, включаемые в основные фонды, руб.;

КТР – капитальные вложения в транспортные средства, руб.;

КПР– прочие капитальные вложения, руб.

2.2 Расчет количества оборудования

Основу расчета капиталовложений в основные фонды составляет расчет активной их части – оборудования. Расчет производится по всем группам оборудования (видам работ) по формуле

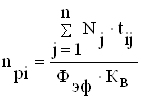

![]()

,

,

где npi- расчетное количество видов i-го вида оборудования, шт.;

Nj– количество изделий j-го вида, намеченного к выпуску;

n – количество наименований изделий;

Фэф – эффективный фонд рабочего времени единицы оборудования, ч;

tij – трудоёмкость изготовления j-го изделия на i-ом оборудовании, нормо-часы;

Кв – коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования Фэф рассчитывается исходя из двухсменного режима работы, продолжительности смены, равной 8 часам, и коэффициента потерь на ремонт 0,96, т.е.

ФЭФ = ДР . S . tСМ. КР ,

где ДР – количество рабочих дней в году;

S – сменность работы (S = 2);

tСМ– продолжительность смены, ч;

КР– коэффициент, учитывающий потери времени, связанные с ремонтом оборудования (КР = 0.96).

ФЭФ = 254*2*8*0,96 = 3901,4

Расчетное количество оборудования округляем до целого числа и получаем принятое количество рабочих мест (nПР). На основании этого расчета определяем коэффициент загрузки оборудования по каждой группе:

.

.

Результаты расчета количества оборудования сведем в таблицу 4.

Таблица 4.

Количество оборудования и коэффициенты загрузки.

| Содержание Операции | Расчетное кол-во оборудования | Принятое кол-во оборудования | Коэффициент загрузки |

| Подготовительная Монтажная Контрольная Сборочная Маркировочная Лакировочная Контрольная | 5,49 1,83 1,22 0,61 0,06 0,18 0,36 1,83 3,66 | 6 2 2 1 1 1 1 2 4 | 0,91 0,91 0,61 0,61 0,06 0,18 0,36 0,91 0,91 |

| Содержание Операции | Расчетное кол-во оборудования | Принятое кол-во оборудования | Коэффициент загрузки |

| Подготовительная Сборочная Контрольная Подготовительная Монтажная Сборочная Регулировочная Сборочная Испытательная Контрольная | 1,22 1,83 3,66 3,05 4,88 3,05 2,44 14,64 14,64 14,64 14,64 3,66 18,3 10,98 | 2 2 4 4 5 4 3 15 15 15 15 4 19 11 | 0,61 0,91 0,91 0,76 0,97 0,76 0,81 0,97 0,97 0,97 0,97 0,91 0,96 0,99 |

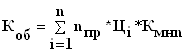

Общую величину капитальных вложений в оборудование определяем по формуле

![]()

![]()

где n – количество наименований видов оборудования;

ЦI – цена приобретения i-го вида оборудования, руб. (цены, действующие на момент расчетов);

КМНП – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (КМНП = 1,20).

КОБ=1296000+432000*3+768000*6+192000*3+384000+960000+576000+36936000+2664000+630000+4050000+28500000+15576000=98 052 000;

К ОБ =98 052 000;

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

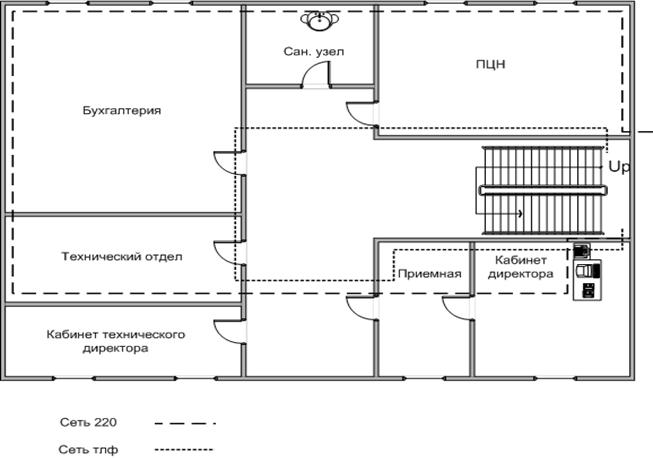

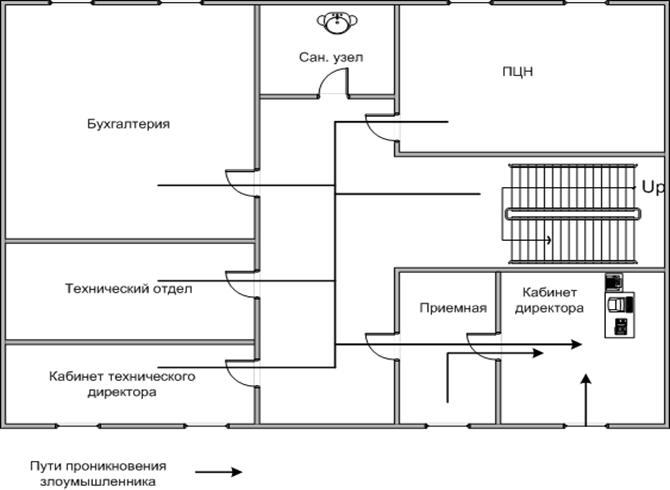

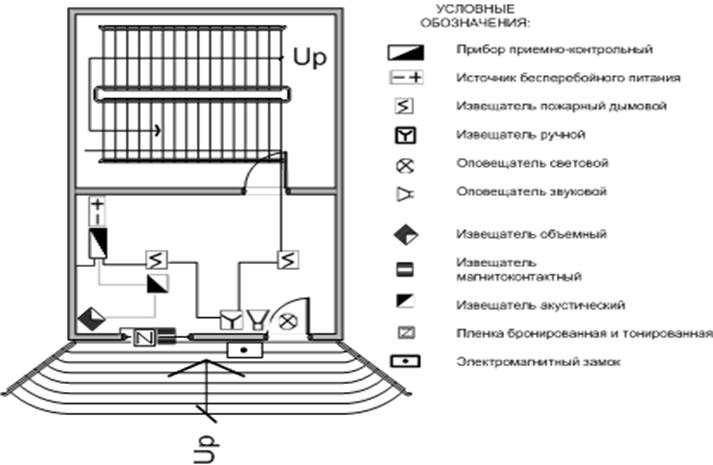

... эта система будет неполной без интегрирования с ней системы видеонаблюдения, которая обеспечит визуальный просмотр времени и попыток несанкционированного доступа к информации и обеспечит идентификацию личности нарушителя. 2.4 Разработка системы видеонаблюдения объекта защиты Целевыми задачами видеоконтроля объекта защиты является: 1) обнаружение: - общее наблюдение за обстановкой; - ...

... осуществляться через запасной выход, находящийся в 5 метрах от дверей помещения. 5 Экономическая часть 5.1 Маркетинговое исследование научно-технической продукции В данном дипломном проекте разрабатывается линия по производству хлебобулочных изделий для предприятия малого бизнеса. К достоинствам данной линии можно отнести: создание данного производства позволит обеспечить население региона ...

... местные отсосы (предупреждение поступления вредных веществ в помещение путем их отсоса мокрыми пылеулавливающими устройствами); индивидуальной защиты (применение респираторов). Обслуживание оборудования для производства макарон характеризуется концентрацией внимания оператора следящего за выполнением различных процессов. Для снижение зрительных нагрузок применяется боковое естественное освещение ...

0 комментариев