Расчёт инвестиций в основной капитал

Расчёт величины капитальных вложений в здания

Определение остаточной стоимости основного капитала

Расчёт себестоимости (текущих издержек) на единицу продукции

Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

Расчёт затрат по статье “Основная заработная плата производственных рабочих”

Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Расчёт затрат по статье “Прочие производственные расходы”

Расчёт товарной, реализованной продукции и доходов от реализации

Расчет потребности в оборотном капитале

Расчет показателей использования основного капитала

Расчет чистого дисконтированного дохода текущей стоимости

Навигация

Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Технико-экономическое обоснование производства извещателя пожарного дымового ИП 212 – 5М

49905

знаков

14

таблиц

2

изображения

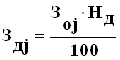

3.4. Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчёта имеет вид:

, Здj = 697руб.

, Здj = 697руб.

где HД – процент дополнительной заработной платы производственных рабочих (HД = 15%).

Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

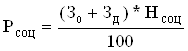

3.5. Расчёт затрат по статье “Налоги и отчисления в бюджет и во внебюджетные фонды”

В эту статью внесены все налоги и отчисления, предусмотренные законодательством, вносимые как в республиканский, так и в местные бюджеты по ставкам, утвержденным законодательством.

Расходы по статье определяются следующим образом:

, Рсоц = 1870,75 руб.

, Рсоц = 1870,75 руб.

где НСОЦ – установленная ставка налога. Сюда входят отчисление органам соцстраха (в настоящее время это 35%) и в фонд занятости (1%).

3.6. Расчёт затрат по статье “Чрезвычайный «чернобыльский» налог”

В эту статью включается чрезвычайный (чернобыльский) налог (4%).

![]() Рчн=267,25 руб.

Рчн=267,25 руб.

где Нчн- установленный законодательством процент налога от фонда оплаты по труду.

3.7. Расчёт затрат по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы”

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

К инструментам и приспособлениям целевого назначения относятся штампы, прессформы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Эти затраты в упрощённом виде можно определить по отношению к основной заработной плате производственных рабочих:

![]() , Риз = 930 руб.

, Риз = 930 руб.

где Низ – процент расходов по износу специального инструмента и приспособлений (Низ =20%).

3.8. Расчёт затрат по статье “Общепроизводственные расходы”

Эта статья включает следующие виды затрат:

расходы по содержанию и эксплуатации оборудования;

расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр. В расходы по организации, обслуживанию производством включаются затраты на амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих.

![]() , Робп = 5113 руб.

, Робп = 5113 руб.

где НОбп – установленный на основании сметы процент общепроизводственных расходов (НОБп =110%).

3.9. Расчёт затрат по статье “Общехозяйственные расходы”

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. В неё включаются амортизация общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, содержание легкового транспорта, канцелярские, типографические расходы, затраты на телефонную и телеграфную связь и пр.

![]() , Робх = 6042 руб.

, Робх = 6042 руб.

где НОБХ – установленный на основании сметы процент общехозяйственных расходов (НОБХ =130%).

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

... эта система будет неполной без интегрирования с ней системы видеонаблюдения, которая обеспечит визуальный просмотр времени и попыток несанкционированного доступа к информации и обеспечит идентификацию личности нарушителя. 2.4 Разработка системы видеонаблюдения объекта защиты Целевыми задачами видеоконтроля объекта защиты является: 1) обнаружение: - общее наблюдение за обстановкой; - ...

... осуществляться через запасной выход, находящийся в 5 метрах от дверей помещения. 5 Экономическая часть 5.1 Маркетинговое исследование научно-технической продукции В данном дипломном проекте разрабатывается линия по производству хлебобулочных изделий для предприятия малого бизнеса. К достоинствам данной линии можно отнести: создание данного производства позволит обеспечить население региона ...

... местные отсосы (предупреждение поступления вредных веществ в помещение путем их отсоса мокрыми пылеулавливающими устройствами); индивидуальной защиты (применение респираторов). Обслуживание оборудования для производства макарон характеризуется концентрацией внимания оператора следящего за выполнением различных процессов. Для снижение зрительных нагрузок применяется боковое естественное освещение ...

0 комментариев