Расчёт инвестиций в основной капитал

Расчёт величины капитальных вложений в здания

Определение остаточной стоимости основного капитала

Расчёт себестоимости (текущих издержек) на единицу продукции

Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

Расчёт затрат по статье “Основная заработная плата производственных рабочих”

Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Расчёт затрат по статье “Прочие производственные расходы”

Расчёт товарной, реализованной продукции и доходов от реализации

Расчет потребности в оборотном капитале

Расчет показателей использования основного капитала

Расчет чистого дисконтированного дохода текущей стоимости

Навигация

Расчёт затрат по статье “Прочие производственные расходы”

Технико-экономическое обоснование производства извещателя пожарного дымового ИП 212 – 5М

49905

знаков

14

таблиц

2

изображения

3.10. Расчёт затрат по статье “Прочие производственные расходы”

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. Эти расходы включаются в себестоимость только тех изделий, на которые установлен гарантийный срок службы.

В состав указанных расходов включаются:

- затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.).

- оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции.

- оплата по договорам контрагентам, выполняющим гарантийное обслуживание у потребителей и пр.

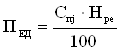

Эта статья может быть определена также по отношению к основной заработной плате производственных рабочих:

![]() , Рпрj = 186 руб.

, Рпрj = 186 руб.

где НПР – процент прочих расходов, установленный по отношению к основной зарплате производственных расходов (НПР = 4%).

Стоимость запасных частей, используемых в процессе гарантийного ремонта, относится на статью “Потери от брака” и в настоящую статью не включаются.

3.11. Расчёт затрат по статье “Коммерческие расходы” и полной себестоимости продукции

В этой статье планируются и учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся:

- затраты на тару и упаковку, хранение, транспортировку продукции;

- расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

- затраты по маркетингу планируются и учитываются в составе коммерческих расходов, если они проводятся с целью поиска рынков сбыта для выпускаемой продукции.

Если указанные расходы являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, они относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде износа нематериальных активов в составе общехозяйственных расходов.

Коммерческие расходы распределяются между отдельными изделиями пропорционально производственной себестоимости.

Производственная себестоимость (Спр) - это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов). Коммерческие расходы на единицу определяются следующим образом:

![]() , руб.

, руб.

Спрj = 30062 руб.,

Рком = 902 руб.

где Спрj – производственная себестоимость единицы продукции j-го вида, руб.;

Нком – установленный по смете процент коммерческих расходов (Нком =3%)

Полная себестоимость единицы продукции j-го вида включает производственную себестоимость и коммерческие расходы:

Спj= Cпрj+ Pкомj, Спj= 30964 руб.

3.12. Формирование отпускной цены на базе издержек

После расчёта полной себестоимости единицы продукции можно определить оптовую цену предприятия и свободную отпускную цену изготавливаемого изделия.

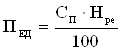

Оптовая цена предприятия состоит из полной себестоимости и плановой, или нормативной, рентабельности (плановой прибыли) единицы продукции

Цоптj= Спj + Пед ,

где Пед - нормативная прибыль на единицу продукции, которая устанавливается в процентах от полной себестоимости единицы продукции:

,

,

Пед = 7741 руб.

Цоптj= 30964+7741=38705 руб.

где Hpe – норматив рентабельности единицы продукции, % (Hpe = 25%).

Оптовая цена предприятия используется для оценки товарного выпуска продукции.

Для расчёта объёмов реализации рассчитывается свободная (договорная) отпускная цена. Свободная (договорная) цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления в бюджет и внебюджетные фонды.

3.13. Расчет налогов, включаемых в цену

После того, как мы рассчитали полную себестоимость, необходимо определить цену реализации.

Сначала определяется сумма налогов и отчислений в местный бюджет в размере 2,5 % (НМБ) по формуле:

![]() Омб=992руб.

Омб=992руб.

Затем определяем размер отчислений в республиканский бюджет в размере 2% (НРБ) по формуле:

![]() Орб=810руб.

Орб=810руб.

Цена без учета налога на добавленную стоимость определяется по формуле (Ц*)

Ц* = Сп + Пед + ОМБ + ОРБ.

Ц*=30964+7741+992+810=40507 руб

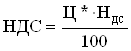

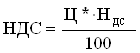

Налог на добавленную стоимость определяется по формуле

, НДС = 8101руб.

, НДС = 8101руб.

где НДС – установленный законодательством процент налога на добавленную стоимость (НДС= 20%).

Отпускная (свободная) цена будет рассчитываться так:

ЦОТП =СП+ПЕД+ОМБ+ОРБ+НДС

ЦОТП =30964+7741+992+810+8101=48608 руб.

Расчет себестоимости и цены сведем в табл.11.

В графе “Примечание” приведем ссылку на соответствующую таблицу расчёта или методику расчёта и нормативы, которыми пользовались при расчётах.

Таблица 11.

Расчёт себестоимости и отпускной цены единицы продукции.

| Наименование статей затрат | Условное обознач. | Значение, руб. | Примечание |

| 1.Сырьё и материалы за вычетом отходов | РМ | 3238 | См. табл.8 |

| 2.Покупные комплектующие изделия, полуфабрикаты | РК | 7070 | См. табл.9 |

| 3.Основная заработная плата производственных рабочих | З0 | 4648 | См. табл.10 |

| 4.Дополнительная заработная плата производственных рабочих | ЗД | 697 |

|

| 5.Налоги и отчисления в бюджет и во внебюджетные фонды | РСОЦ | 2138 |

НСОЦ = 40% |

| 6.Износ инструментов и приспособлений целевого назначения | РИЗ | 930 |

|

| 7.Общепроизводственные расходы | РОБП | 5113 |

|

| 8.Общехозяйственные расходы | РОБХ | 6042 |

|

| 9.Прочие производственные расходы | РПР | 186 |

|

| Производственная себестоимость | СПР | 30062 | СПР=РМ+РК+З0+ЗД+РСОЦ+РИЗ+ +РОБП+РОБХ+РПР |

| 10.Коммерческие расходы | РКОМ | 902 |

|

| Полная себестоимость | СП | 30964 | СП=СПР+РКОМ |

| 11.Плановая прибыль на единицу продукции | ПЕД | 7741 |

|

| Оптовая цена предприятия | ЦОПТ | 38705 | ЦОПТ=СП+ПЕД |

| 12.Отчисления в местный бюджет (2,5 % от ЦОПТ без них) | ОМБ | 992 |

НМБ = 2,5% |

| Наименование статей затрат | Условное обознач. | Значение, руб. | Примечание |

| 13.Отчисления в республиканский бюджет (2% от ОБ без них) | ОРБ | 810 |

НРБ = 2% |

| Итого Ц* | 40507 | Ц* = Сп +Пед+Омб+Орб | |

| 14.Налог на добавленную стоимость | НДС | 8101 |

|

| Отпускная (свободная) цена | ЦОТП | 48608 | ЦОТП =СП+ПЕД+ОМБ+ОРБ+НДС |

, НД = 15%

, НД = 15% , НРЕ = 25%

, НРЕ = 25% , Ндс = 20%

, Ндс = 20%Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

... эта система будет неполной без интегрирования с ней системы видеонаблюдения, которая обеспечит визуальный просмотр времени и попыток несанкционированного доступа к информации и обеспечит идентификацию личности нарушителя. 2.4 Разработка системы видеонаблюдения объекта защиты Целевыми задачами видеоконтроля объекта защиты является: 1) обнаружение: - общее наблюдение за обстановкой; - ...

... осуществляться через запасной выход, находящийся в 5 метрах от дверей помещения. 5 Экономическая часть 5.1 Маркетинговое исследование научно-технической продукции В данном дипломном проекте разрабатывается линия по производству хлебобулочных изделий для предприятия малого бизнеса. К достоинствам данной линии можно отнести: создание данного производства позволит обеспечить население региона ...

... местные отсосы (предупреждение поступления вредных веществ в помещение путем их отсоса мокрыми пылеулавливающими устройствами); индивидуальной защиты (применение респираторов). Обслуживание оборудования для производства макарон характеризуется концентрацией внимания оператора следящего за выполнением различных процессов. Для снижение зрительных нагрузок применяется боковое естественное освещение ...

0 комментариев