Навигация

Экономический анализ основных средств предприятия

40770

знаков

8

таблиц

0

изображений

Оглавление

Введение 2

1. Технико-экономическая характеристика предприятия 4

1.1 Общая характеристика деятельности предприятия 4

1.2 Основные показатели деятельности предприятия 8

1.3 Организация аналитической работы на предприятии_ 11

2. Анализ основных средств предприятия 14

2.1 Задачи, направления и информационная база анализа основных средств предприятия 14

2.2 Анализ наличия, состава и структуры основных средств предприятия 16

2.3 Анализ состояния основных средств 21

2.4 Факторный анализ эффективности использования основных средств 27

2.5 Повышение эффективности использования основных средств 32

Заключение 33

Список литературы_ 35

Введение

В данной курсовой работе рассматриваются основные вопросы, связанные с анализом основных средств предприятия. Основные средства являются неотъемлемой частью любого предприятия. На создание основных средств на предприятии расходуется значительная часть ресурсов.

Проблема повышения эффективности использования основных фондов предприятия занимает центральное место в его деятельности, поскольку от решения этой проблемы зависит финансовое состояние предприятия, его конкурентоспособность на рынке.

Главными задачами анализа основных средств являются определение обеспеченности предприятия и его структурных подразделений основными фондами, оценка уровня их использования по обобщающим и частным показателям, установление причин их изменения.

Анализ традиционно начинают с оценки динамики основных фондов, оценки их структуры, а также сравнения показателей, характеризующих эффективность их использования за различные периоды времени.

Оснащенность организации оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние организации.

Процесс воспроизводства основных фондов и, следовательно, их динамики и движения основного капитала оценивается по системе показателей: абсолютному приросту за определенный период или их выбытию, коэффициенту обновления или износа основных фондов и др.

В первой главе курсовой работы раскрывается общая характеристика деятельности открытого акционерного общества «Калининградбуммаш», проводится анализ основных показателей деятельности предприятия. В главе представлена структура предприятия и описана организация аналитической работы предприятия, которая ыозложена на планово-экономический отдел.

Также в первой главе рассматриваются задачи, направления и информационная база анализа основных средств предприятия.

Вторая глава курсовой работы направлена на более полное рассмотрение вопросов, определенных в первой главе, а именно:

- анализ динамики и структуры основных средств (горизонтальный и вертикальный анализ основных средств);

- оценка движения и использования основных средств;

- оценка показателей эффективности использования основных средств;

- рассмотрение путей повышения эффективности использования основных средств предприятия.

Во второй главе проводятся расчеты и формулируются выводы по основным показателям, которые дают общее представление о состоянии основных средств в ОАО «Калининградбуммаш».

В конце курсовой работы сделаны общие выводы.

В процессе написания курсовой работы в качестве материала для расчета различных коэффициентов и показателей использовались Формы бухгалтерской отчетности №1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках, №5 «Приложение к бухгалтерскому балансу» ОАО «Калининградбуммаш» за 2005 год и 2006 год.

1. Технико-экономическая характеристика предприятия 1.1 Общая характеристика деятельности предприятия

Акционерное общество «Калининградбуммаш» является акционерным обществом открытого типа. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

Открытое акционерное общество «Калининградбуммаш» было зарегистрировано 12 ноября 1993 г. Администрацией Октябрьского района г. Калининграда, регистрационный номер 05. Запись в Единый государственный реестр юридических лиц внесена инспекцией МНС России по Октябрьскому району г. Калининграда 1 августа 2002 г. за основным государственным номером 1023900761378. Общество создано без ограничения срока его деятельности.

Фирменное наименование общества:

o Полное:

На русском языке: Открытое акционерное общество «Калининградбуммаш»

На английском языке: «Kaliningradbummash» joint-stock company

o Сокращенное:

На русском языке: ОАО «Калининградбуммаш»

На английском языке: «Kaliningradbummash» jsc

Место нахождения общества:

Российская Федерация, 236013. г. Калининград, улица Магнитогорская, дом 4.

Основными видами продукции (услуг) общества в настоящее время являются:

– сдача производственных площадей в аренду;

– энергообеспечение арендаторов.

Преобладающим и приоритетным для общества является предоставление услуг: сдача производственных площадей в аренду.

Общее количество акционеров (участников): 24.

Общество имеет обособленное имущество, учитываемое на его самостоятельном балансе, расчётный и иные счета в учреждениях банков, печать со своим наименованием, штамп, бланки, фирменное наименование. Кроме того, общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих акционеров.

Уставный капитал ОАО «Калининградбуммаш» на 01.01.2006 г. 13 321 200 тыс. рублей. Все акции, размещенные обществом, являются именными бездокументарными. Обществом размещено 22 202 (Двадцать две тысячи двести две) обыкновенных именных акций номинальной стоимостью 600 (Шестьсот) рублей каждая.

Объявленные акции Общества составляют 50 000 (Пятьдесят тысяч) штук

обыкновенных именных акций номинальной стоимостью 600 (Шестьсот) рублей.

Структура органов управления

Высшим органом управления Общества является Общее собрание акционеров. Один раз в год Общество проводит годовое общее собрание акционеров. Проводимые помимо годового Общие собрания акционеров, являются внеочередными.

Общее руководство Обществом осуществляет Совет директоров Общества, за исключением решения вопросов, отнесенных Уставом к исключительной компетенции Общего собрания акционеров.

Руководство текущей деятельностью осуществляется единоличным исполнительным органом – Генеральным директором.

Компетенция общего собрания акционеров (участников) эмитента в соответствии с уставом (учредительными документами):

К исключительной компетенции Общего собрания акционеров относятся следующие вопросы:

- Внесение изменений и дополнений в Устав Общества.

- Реорганизация Общества;

- Ликвидация Общества, назначение ликвидационной комиссии;

- Определение предельного размера объявленных акций;

- Уменьшение и увеличение уставного капитала Общества;

- Избрание членов Совета директоров, досрочное прекращение их полномочий;

- Избрание членов Ревизионной комиссии и досрочное прекращение их полномочий;

- Утверждение Аудитора Общества;

- Утверждение годовых отчетов, бух. балансов, распределение прибылей и убытков;

- Утверждение порядка ведения общего собрания акционеров;

- Принятие решения о крупных сделках, связанных с приобретением и отчуждением имущества, стоимость которого составляет свыше 50% стоимости активов Общества;

- Принятие решения о выплате (невыплате) годовых дивидендов на основании рекомендации Совета директоров.

Вопросы, относящиеся к компетенции Общего собрания акционеров:

- приобретение и выкуп Обществом размещенных акций;

- участие в холдинговых компаниях, финансово-промышленных группах, иных объединениях коммерческих организаций.

Компетенция совета директоров (наблюдательного совета) эмитента в соответствии с уставом (учредительными документами):

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к исключительной компетенции Общего собрания акционеров.

К исключительной компетенции Совета директоров относятся следующие вопросы:

2.1. Определение приоритетных направлений деятельности Общества;

2.2. Созыв годового и внеочередного Общих собраний акционеров Общества;

2.3. Утверждение повестки дня Общего собрания акционеров;

2.4. Увеличение, уменьшение уставного капитала Общества. По данному вопросу решение Советом директоров принимается единогласно;

2.5. Размещение облигаций и иных ценных бумаг, не конвертируемых в акции Общества;

2.6. Назначение Генерального директора Общества и досрочное прекращение его полномочий, установление размеров выплачиваемых ему вознаграждений и компенсаций;

2.7. Рекомендации по размеру выплачиваемых членам Ревизионной комиссии Общества вознаграждений и компенсаций и определение размера оплаты услуг аудитора;

2.8. Рекомендации по размеру дивидендов по акциям и порядку их выплаты;

2.10. Использование резервного фонда, фондов развития, потребления и иных фондов;

2.11. Утверждение внутренних документов Общества;

2.12. Создание филиалов и открытие представительств Общества;

2.13. Принятие решения о заключении крупных сделок, связанных с приобретением и отчуждением имущества, составляющим от 25 до 50% балансовой стоимости активов Общества Данное решение принимается Советом Директоров Общества единогласно.

2.14. Представление на утверждение Общего собрания акционеров годового отчета, баланса, счет прибылей и убытков Общества;

Компетенция единоличного и коллегиального исполнительных органов эмитента в соответствии с уставом (учредительными документами):

Генеральный директор решает все вопросы текущей деятельности Общества, за исключением вопросов, отнесенных законодательством к исключительной компетенции Общего собрания акционеров и Совета Директоров Общества.

Генеральный директор без доверенности действует от имени Общества, представляет его интересы, совершает сделки, открывает и закрывает счета в банках, утверждает штаты, издает приказы, обязательные для исполнения всеми работниками Общества.

1.2 Основные показатели деятельности предприятияВ условиях рыночных отношений большую роль играет анализ финансового состояния предприятия. Это связано с тем, что предприятие, приобретая самостоятельность, несет полную ответственность за результаты своей деятельности (прежде всего, перед своими работниками, банком, финансовыми органами и кредиторами).

Финансовое состояние предприятия определяется способностью погасить свои долги и обязательства.

Основным источником информации о финансовой деятельности предприятия является бухгалтерская отчетность. Финансовое состояние предприятия – комплексное понятие, которое характеризуется системой показателей отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Таблица 1. Основные показатели деятельности ОАО «Калининградбуммаш»

| № п/п | Показатели | 2005 год | 2006 год | Абсолютное отклонение гр. 4 – гр. 3 | Относительное отклонение, % (гр. 4 ÷ гр. 3)*100% |

| 1 | Выручка от реализации услуг (тыс. руб.) (форма №2) | 40196,00 | 56696,00 | 16500,00 | 141,05 |

| 2 | Себестоимость услуг (тыс. руб.) (форма №2) | 12203,00 | 13616,00 | 1413,00 | 111,58 |

| 3 | Прибыль до налогообложения (тыс. руб.) (форма №2) | 11405,00 | 16990,00 | 5585,00 | 148,97 |

| 4 | Чистая прибыль (тыс. руб.) (форма №2) | 10227,00 | 15719,00 | 5492,00 | 153,70 |

| 5 | Рентабельность продаж (%) (прибыль до налогообложения ÷ выручку) | 28,37 | 29,97 | 1,60 | 105,64 |

| 6 | Чистая рентабельность продаж (%) (чистая прибыль ÷ выручка) | 25,44 | 27,73 | 2,29 | 109,00 |

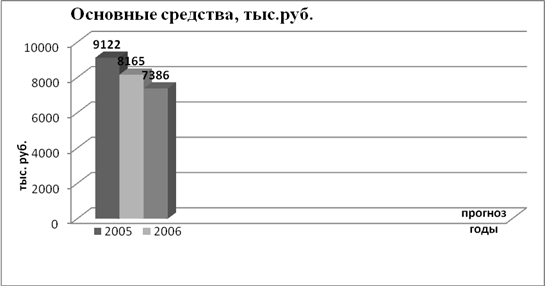

| 7 | Среднегодовая стоимость основных средств (тыс. руб.) (форма №5); (стоимость основных средств на начало года + стоимость основных средств на конец года) ÷ 2 | 102445,50 | 60752,00 | (41693,50) | 59,30 |

| 8 | Фондоотдача (руб./руб.) (выручка ÷ среднегодовая стоимость основных средств) | 0,39 | 0,93 | 0,54 | 238,46 |

| 9 | Фондоемкость (руб./руб.) (среднегодовая стоимость основных средств ÷ выручка) | 2,55 | 1,07 | (1,48) | 41,96 |

| 10 | Фондовооруженность (тыс. руб./чел.) (среднегодовая стоимость основных средств ÷ среднесписочная численность) | 8537,13 | 5062,67 | (3474,46) | 59,30 |

| 11 | Среднесписочная численность работников предприятия (чел.) | 12 | 12 | - | - |

| 12 | Производительность труда (тыс. руб./чел.) (выручка ÷ среднесписочная численность) | 3349,67 | 4724,67 | 1375,00 | 141,05 |

Как видно из таблицы 1, в 2006 году по сравнению с 2005 годом произошло увеличение практически всех показателей, характеризующих деятельность предприятия.

Выручка от реализации услуг за 2006 год фактически составила 56696,00 тыс. руб. За соответствующий период предыдущего года объём реализации составил 40196,00 тыс. руб. Прирост объёма выполненных работ составил 16500,00 тыс. руб. за счёт сотрудничества с новыми предприятиями; увеличения объёма услуг; изменения тарифов за единицу услуг в связи с увеличением затрат на выполняемые работы.

Себестоимость услуг за 2006 год составила – 13616,00 тыс. руб., что в сравнении с 2005 годом больше на 1413,00 тыс. руб. Удорожание себестоимости произошло по причинам материальных затрат; увеличения затрат на оплату труда.

Прибыль до налогообложения за 2006 год составила – 16990,00 тыс. руб. против 11405,00 тыс. рублей 2005 года. Таким образом, в 2006 году прибыль до налогообложения выросла на 48,97% (5492,00 тыс. руб.) за счёт увеличения выполненных работ и снижения затрат. Соответственно в 2006 году произошел рост чистой прибыли на 5492,00 тыс. руб.

Показатель рентабельности за 2006 год составил 29,97%, а за 2005 год 28,37%, что ниже 2006 года на 5,64%. Рентабельность 2006 года показывает, что на 1 руб. оказанных услуг приходится 29,97 тыс. руб. прибыли. Чистая рентабельность также показала рост с 25,44% за 2005 год до 27,73% 2006 года.

Среднегодовая стоимость основных средств в 2006 году снизилась на 40,70% и составила 60752,00 тыс. руб. против 102445,50 тыс. руб. 2005 года.

Среднесписочная численность работников предприятия за два рассматриваемых года не изменилась и составила 12 человек.

Важно отметить, что при неизменной численности работников, в 2006 году произошел рост производительности труда на 41,05%, то есть в 2006 году выработка на одного работника, занятого в деятельности предприятия увеличилась на 1375,00 тыс. руб., что является положительным результатом деятельности предприятия.

Показатель фондоотдачи в 2006 году составил 0,93 тыс. руб. В аналогичном периоде предыдущего года этот показатель был ниже и составлял 0,39 тыс. руб. Такое изменение показывает, что в 2006 году по сравнению с 2005 годом каждый рубль, инвестированный в основные фонды, приносит больше выручки на 0,54 тыс. руб. Рост показателя фондоотдачи свидетельствует об увеличении эффективности деятельности предприятия.

Фондоемкость 2006 году снизилась на 1,48% и составила в 2006 году 1,07 тыс. руб. против 2,55 тыс. руб. 2005 года. Таким образом, для получения 1 рубля выручки, предприятию необходимо инвестировать в основную деятельность на 1,48 тыс. руб. меньше.

По сравнению с 2005 годом, в котором фондовооруженность составляла 8537,13 тыс. руб., в 2006 году фондовооруженность снизилась на 40,70% и составила 5062,67 тыс. руб. Такое снижение связано со снижением среднегодовой стоимости основных средств, следовательно, в 2006 году снизилась оснащенность работников предприятия основными средствами и на одного работающего человека теперь приходится основных средств на 3474,46 тыс. руб. меньше.

1.3 Организация аналитической работы на предприятииПланово-экономический отдел является структурным подразделением ОАО «Калининградбуммаш» и подчиняется генеральному директору.

Основными задачами работы планово-экономического отдела являются:

§ Формирование единой экономической политики предприятия на основе анализа состояния спроса на услуги аренды.

§ Формирование ценовой политики.

§ Совершенствование концепции планирования расходов на осуществление деятельности.

§ Контроль за выполнением предприятием законодательства в области экономики.

§ Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов.

Для выполнения возложенных задач планово – экономический отдел обеспечивает выполнение следующих функций:

§ Формирование и определение экономической стратегии развития предприятия с целью адаптации его деятельности внешним и внутренним экономическим условиям.

§ Планирование затрат и разработка проектов цен на услуги аренды предприятия.

§ Разработка и контроль договоров на оказание услуг.

§ Контроль за правильным и эффективным расходованием денежных средств.

§ Планирование порядка сдачи объектов основных средств в аренду.

§ Анализ выручки от реализации услуг.

§ Ведение оперативного учета расчетных операций за оказанные услуги.

§ Контроль за своевременностью оплаты счетов за оказанные услуги в соответствии с заключенными договорами.

В состав отдела входят следующие специалисты: ведущий экономист, экономист и бухгалтер.

Для выполнения функций планово-экономический отдел взаимодействует с бухгалтером по вопросам получения:

- данных, необходимых для экономического планирования, прогнозирования и анализа;

- баланса и оперативных сводных отчетов о доходах и расходах;

- расчетов заработной платы;

- данных учета имущества, обязательств и хозяйственных операций, поступающих основных средств и денежных средств.

2. Анализ основных средств предприятия

2.1 Задачи, направления и информационная база анализа основных средств предприятия

Основные средства – совокупность материально-вещественных ценностей, используемых в натуральной форме в течение длительного времени (свыше одного года).

Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств способствует улучшению технико-экономических показателей деятельности предприятия.

Методологические основы формирования информации об основных средствах, находящихся в организации на правах собственности, хозяйственного ведения, оперативного управления, договора аренды, раскрыты в ПБУ 6/01 «Учет основных средств» и Методических указаниях по бухгалтерскому учету основных средств.

Выбор направлений анализа основных средств и решаемых аналитических задач определяется потребностями управления организацией.

Анализ основных средств проводится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности их использования.

Основные направления анализа основных средств и задачи, решаемые в рамках каждого направления в данной курсовой работе, представлены в таблице 2.

Таблица 2. Направления, задачи и источники информации для анализа основных средств ОАО «Калининградбуммаш»

| Направление анализа | Задачи анализа | Источники информации |

| Анализ динамики и структуры основных средств (горизонтальный и вертикальный анализ основных средств) | Оценка динамики и структуры динамики основных средств за два года (2005 год и 2006 год). Определение влияния изменений в динамики основных средств на финансовые результаты деятельности. | Формы бухгалтерской отчетности №1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках, №5 «Приложение к бухгалтерскому балансу» ОАО «Калининградбуммаш» за 2005 год и 2006 год. |

| Анализ состояния основных средств: o движение o состояние | Оценка движения и использования основных средств. Расчет показателей, характеризующих движение и состояние основных средств организации. | Формы бухгалтерской отчетности №1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках, №5 «Приложение к бухгалтерскому балансу» ОАО «Калининградбуммаш» за 2005 год и 2006 год. |

| Анализ эффективности использования основных средств | Факторный анализ эффективности использования основных средств, оценка показателей эффективности использования основных средств. | Формы бухгалтерской отчетности №1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках, №5 «Приложение к бухгалтерскому балансу» ОАО «Калининградбуммаш» за 2005 год и 2006 год. |

| Повышение эффективности использования основных средств | Определение основных путей повышения эффективности использования основных средств на предприятии | Собственные предложения предприятию. |

Качество анализа основных средств зависит от организации и порядка ведения их учета, т.е. от правильной классификации, определения единицы учета, установления принципов оценки и выявления фактического наличия объектов основных средств путем проведения инвентаризации; выбора форм первичных документов и учетных регистров; состава бухгалтерской отчетности.

Похожие работы

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

0 комментариев