Навигация

Анализ наличия, состава и структуры основных средств предприятия

40770

знаков

8

таблиц

0

изображений

2.2 Анализ наличия, состава и структуры основных средств предприятия

Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости и эффективности использования во многом зависят финансовые результаты деятельности предприятия.

Проведем анализ состава и структуры основных средств в ОАО «Калининградбуммаш» на основании данных формы №5 бухгалтерской отчётности за 2005 и 2006 год (приложение 3, приложение 6).

Расчет представлен в таблице 3 и в таблице 4.

Таблица 3. Наличие, состав и структура основных фондов на 2005 год

| Наименование основных средств | На начало 2005 года | Поступило | Выбыло | На конец 2005 года | Изменение за год (+;-) | |||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, %. | абсолютное отклонение | в% | |

| Здания | 71903 | 68,180% | 857 | 74,26% | 4699 | 65,42% | 68061 | 68,45% | -3842 | 94,66% |

| Сооружения и передаточные устройства | 7292 | 6,91% | - | - | - | - | 7292 | 7,33% | 0 | 100,00% |

| Машины и оборудование | 25671 | 24,34% | 44 | 3,81% | 2484 | 34,58% | 23231 | 23,36% | -2440 | 90,50% |

| Транспортные средства. | 560 | 0,53% | - | - | - | - | 560 | 0,56% | 0 | 100,00% |

| Другие виды основных средств | 34 | 0,03% | 253 | 21,92% | - | - | 287 | 0,29% | 253 | 844,12% |

| Всего основных фондов | 105460 | 100,00% | 1154 | 100,00% | 7183 | 100,00% | 99431 | 100,00% | -6029 | 94,28% |

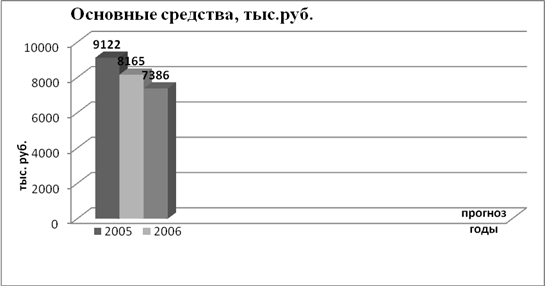

Как видно из таблицы 3 в 2005 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного периода занимала группа «Здания». Никаких количественных изменений за 2005 год не было по группам «Сооружения и передаточные устройства» и «Транспортные средства». За отчетный период 2005 года произошли изменения в общем наличии основных фондов. Сумма их снизилась на 6029 тыс. руб. или на 5,72%.

Таблица 4. Наличие, состав и структура основных фондов на 2006 год

| Наименование основных средств | На начало 2006 года | Поступило | Выбыло | На конец 2006 года | Изменение за год (+;-) | |||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, %. | абсолютное отклонение | в % | |

| Здания | 68061 | 68,450% | - | - | 64649 | 65,51% | 3412 | 15,46% | -64649 | 5,01% |

| Сооружения и передаточные устройства | 7292 | 7,33% | 1688 | 7,91% | 6418 | 6,50% | 2562 | 11,61% | -4730 | 35,13% |

| Машины и оборудование | 23231 | 23,36% | 17894 | 83,90% | 25526 | 25,87% | 15599 | 70,67% | -7632 | 67,15% |

| Транспортные средства | 560 | 0,56% | - | - | 60 | 0,06% | 500 | 2,27% | -60 | 89,29% |

| Другие виды основных средств | 287 | 0,29% | 1745 | 8,18% | 2032 | 2,06% | 0 | - | -287 | 0,00% |

| Всего основных фондов | 99431 | 100,00% | 21327 | 100,00% | 98685 | 100,00% | 22073 | 100,00% | -77358 | 22,20% |

В 2006 году в начале года наибольший удельный вес в составе основных средств занимала группа «Здания», а к концу 2006 года ведущее положение перешло к группе «Машины и оборудование».

За отчетный период 2006 года произошли существенные изменения в наличии и структуре основных фондов. Сумма их существенно снизилась ещё на 77358 тыс. руб., или на 77,80%. Данное снижение, главным образом, произошло за счет выбытия по группе «Здания» практически на всю сумму, а именно на 64649 тыс. руб. из 68016 тыс. руб., имеющихся на начало 2006 года (снижение на 94,99%). Выбытие основных средств связано с тем, что значительная часть основные средств в 2006 году была передана как вклад в уставный капитал ООО «БАЗ». Также уменьшение стоимости за отчетный год произошло и за счет ликвидации части основных средств.

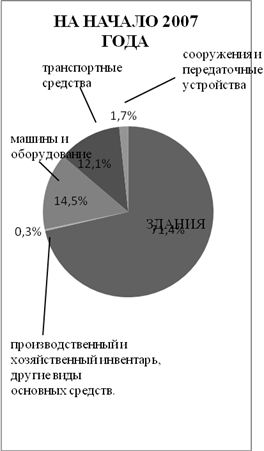

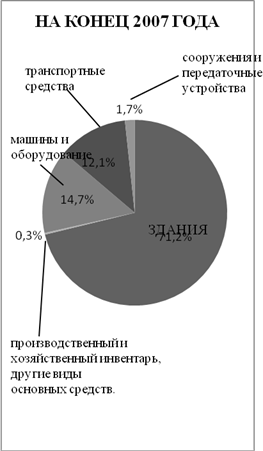

Таблица 5. Структура основных средств на конец 2005 и 2006 года

| Группа основных средств | Стоимость основных средств, тыс. руб. | Удельный вес, % | Изменение доли за период (+,–) | ||

| 2005 | 2006 | 2005 | 2006 | ||

| Здания | 68061 | 3412 | 68,45% | 15,46% | -0,5299 |

| Сооружения и передаточные устройства | 7292 | 2562 | 7,33% | 11,61% | 0,0428 |

| Машины и оборудование | 23231 | 15599 | 23,36% | 70,67% | 0,4731 |

| Транспортные средства | 560 | 500 | 0,56% | 2,27% | 0,0171 |

| Другие виды основных средств | 287 | 0 | 0,29% | 0 | -0,0029 |

| Всего основных фондов | 99431 | 22073 | 100,00% | 100,00% | 0,0000 |

Из таблицы 5 видно, что за период с 2005 по 2006 год удельный вес группы «Машины и оборудование» значительно увеличился на 47,31% и составил в 2006 году 70,67% против 23,36% 2005 года. Это произошло за счет уменьшения доли остальных групп основных средств и преимущественно за счёт уменьшения доли группы «Здания» на 52,99% (доля в 2006 году составила 15,46% против 68,45% в 2005 году). Несмотря на это, стоимость группы «Машины и оборудование» уменьшилась на 7632 тыс. руб., часть машин и оборудования была ликвидирована, а часть, как и здания, была передана как вклад в уставный капитал ООО «БАЗ».

В результате полного выбытия группы «Другие виды основных средств» и значительного снижения доли группы «Здания», преобладающей в 2005 году, в 2006 году также произошло увеличение доли группы «Сооружения и передаточные устройства» на 4,28% и увеличение доли группы «Транспортные средства» на 1, 71%.

Важно отметить, что, несмотря на снижение стоимости основных средств в течение двух лет, выручка предприятия за период с 2005 по 2006 год возросла с 40196 тыс. руб. за 2005 год до 56696 тыс. руб. 2006 года (приложение 2, приложение 5). Следовательно, предприятие по-прежнему довольно эффективно осуществляет деятельность в сфере арендных услуг.

Оставшиеся в 2006 году основные средства на сумму 22073 тыс. руб. были сданы в аренду и продолжают числиться на балансе арендодателя.

2.3 Анализ состояния основных средствДанные о наличии, износе и движении основных средств служат основным источником информации для оценки потенциала организации.

Анализ движения основных средств проводится на основе следующих показателей:

Ø Коэффициент поступления (ввода) основных средств

![]() ;

;

Ø Коэффициент обновления основных средств

![]() ;

;

Ø Коэффициент выбытия основных средств

![]() ;

;

Ø Коэффициент ликвидации основных средств

![]() ;

;

Ø Коэффициент замены

![]() ;

;

Ø Коэффициент расширения основных средств

![]() .

.

Источником исходной информации для расчета показателей движения основных средств служит бухгалтерская отчетность, форма №5 «Приложение к бухгалтерскому балансу» (Приложение 3, Приложение 6).

В таблице 6 приведены данные по основным средствам за 2005 год, необходимые для расчета коэффициентов.

Таблица 6.

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| Первоначальная стоимость основных средств | 105460 | 1154 | 7183 | 99431 |

| Амортизация (износ) основных средств | 64424 | - | - | 59596 |

| Остаточная стоимость основных средств | 41037 | - | - | 39835 |

Рассчитаем показатели движения основных средств в 2005 году на основе данных таблицы 6:

1. Коэффициент поступления (ввода) основных средств:

![]() ;

;

2. Коэффициент выбытия основных средств:

![]() ;

;

Таким образом, расчет показывает, что доля поступивших в 2005 году основных средств составила 1,16%, что меньше доли выбывших основных средств, которая составила 6,81%. Превышение доли выбывших основных средств над долей поступивших говорит о том, что на предприятие в 2005 году интенсивней шёл процесс выбытия. Допустим, что из приобретённых основных средств большая часть – новая, таким образом, коэффициент обновления будет так же низок, как коэффициент ввода, что говорит о том, что предприятие мало заботится об обновлении действующего оборудования.

3. Коэффициент замены:

![]() ;

;

4. Коэффициент расширения основных средств

![]() .

.

Исходя из расчетов коэффициента замены и коэффициента расширения можно сказать, что парк машин и оборудования предприятия не расширяется, а наоборот сужается (поскольку kрасширения < 0, т.е. количество поступивших объектов основных средств на данном предприятии в 2005 году было значительно меньше количества выбывших основных средств. На том, что расширения парка машин и оборудования в 2005 году не происходило, сказался переход предприятия из промышленной сферы в сферу услуг.

Для анализа состояния основных средств рассчитываются следующие коэффициенты:

Ø Коэффициент годности

![]() ;

;

Коэффициент годности может быть рассчитан как разность между 1 (или 100%) и коэффициентом износа:

![]()

Ø Коэффициент износа

![]() ;

;

Данные коэффициенты рассчитываются по состоянию на начало и конец анализируемого периода.

Рассчитаем коэффициенты годности и износа по данным таблицы 6 за 2005 год:

Похожие работы

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

0 комментариев