Навигация

1. Коэффициент годности

![]() ,

,

![]() ;

;

2. Коэффициент износа

![]() ,

,

![]() .

.

По результатам расчетов видно, что в течение 2005 года коэффициент годности увеличился на 1, 15%, а коэффициент износа за тот же период снизился на 1,15%. Это горит о том, что в целом состояние основных средств предприятия неплохое, а на снижение коэффициента износа повлияло значительное выбытие в течение 2005 года, уже используемых предприятием основных средств.

В таблице 7 приведены данные по основным средствам за 2006 год, необходимые для расчета коэффициентов.

Таблица 7.

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| Первоначальная стоимость основных средств | 99431 | 21372 | 98685 | 22073 |

| Амортизация (износ) основных средств | 59596 | - | - | 21743 |

| Остаточная стоимость основных средств | 39835 | - | - | 330 |

Рассчитаем показатели движения основных средств в 2006 году на основе данных таблицы 6:

1) Коэффициент поступления (ввода) основных средств:

![]() ;

;

2) Коэффициент выбытия основных средств:

![]() ;

;

Из расчета можно сказать, что доля поступивших в 2006 году основных средств составила 96,82%, что немного меньше доли выбывших основных средств, которая составила 99,25%. Превышение доли выбывших основных средств над долей поступивших говорит о том, что на предприятие в 2006 году, как и в 2005 году, интенсивней шёл процесс выбытия. Причиной выбытия стало то, что значительная часть основных средств предприятия была передана как вклад в уставный капитал ООО «БАЗ».

3) Коэффициент замены:

![]() ;

;

4) Коэффициент расширения основных средств:

![]() .

.

По результатам расчетов коэффициента замены и коэффициента расширения за 2006 год, как и в 2005 году, можно сказать, что парк машин и оборудования предприятия также сужался (поскольку kрасширения < 0, т.е. количество поступивших объектов основных средств на данном предприятии в 2006 году было значительно меньше количества выбывших основных средств), хотя рассчитанные значения чуть улучшились, по сравнению с 2005 годом. На значения данных коэффициентов также продолжает влиять то, что основные средства на достаточно большую сумму, были переданы предприятием в счет вклада в уставный капитал ООО «БАЗ».

Проведем анализ технического состояния основных средств в 2006 году, рассчитав по данным таблицы 6 коэффициент годности и коэффициент износа основных средств предприятия по состоянию на начало и конец анализируемого периода:

1) Коэффициент годности:

![]() ,

,

![]() ;

;

2) Коэффициент износа:

![]() ,

,

![]() .

.

Результаты расчетов показывают, что за 2006 год, в отличие от 2005 года, коэффициент годности значительно снизился на 38,56%, а коэффициент износа за тот же период сильно возрос на 38,56%. Возрастание коэффициента износа и снижение значения коэффициента годности обусловлены приобретением в 2006 году основных средств, бывших в употреблении, от других организаций с высоким уровнем износа, невыполнением мероприятий по вводу в действие основных средств, их реконструкции и модернизации, а также передачей значительной части приобретенных в 2006 году новых основных средств в качестве вклада в уставный капитал ООО «БАЗ».

2.4 Факторный анализ эффективности использования основных средствЭффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем является фондоотдача, которая определяется: доходами организации на 1 руб. основных средств; суммой прибыли на 1 руб. основных средств.

Показатель фондоотдачи может быть определён как в целом по всей массе основных средств предприятия, так и по их активной части.

Исходные данные для проведения факторного анализа приведем в таблице 8.

Таблица 8. Исходные данные для проведения факторного анализа фондоотдачи

| Показатель | 2005 год | 2006 год | Отклонение | Темп изменения, % |

| Выручка от реализации (ВР), тыс. руб. | 40196 | 56696 | +16500 | 141,05 |

| Среднегодовая стоимость, тыс. руб.: – основных производственных фондов – активной части | 102446 25011 | 60752 19945 | -41694 -5066 | 59,30 79,74 |

| Удельный вес активной части ОС (Да) | 0,2442 | 0,3283 | +0,0841 | 134,44 |

| Фондоотдача руб./руб. (ФО=ВР÷ – основных производственных фондов (ФО) – активной части (ФОа) | 0,39 1,61 | 0,93 2,84 | +0,54 +1,23 | 238,46 176,40 |

| Производительность труда (ПТ), тыс. руб./чел. (ВР ÷ среднесписочная численность) | 3349,67 | 4724,67 | +1375,00 | 141,05 |

| Среднесписочная численность работников предприятия (Тп), чел. | 12 | 12 | - | - |

| Фондовооруженность (Фв), тыс. руб./чел. ( | 8537,13 | 5062,67 | -3474,46 | 59,30 |

| Фондоемкость (Фе), руб./руб. ( | 2,55 | 1,07 | (1,48) | 41,96 |

Рост фондоотдачи обусловлен тем, что темп прироста основных средств не соответствует темпу прироста выручки. Как видно из таблицы 8, за период с 2005 по 2006 год, на предприятии произошел рост выручки на 41,05% и снижение среднегодовой стоимости основных средств на 40,70%, в т.ч. активной части – на 20,26%.

Поскольку показатель фондоотдачи (ФО) характеризует объем реализации продукции (услуг) (ВР), приходящийся на рубль среднегодовой стоимости основных фондов ![]() , то фондоотдача равна:

, то фондоотдача равна:

![]()

Рассчитаем влияние факторов на изменение фондоотдачи в 2006 году по сравнению с 2005 годом, применяя интегральный метод.

Влияние изменения выручки от реализации:

Влияние изменения среднегодовой стоимости основных фондов:

![]()

аким образом, рост выручки предприятия в 2006 году на 16500 тыс. руб. по сравнению с 2005 годом положительно сказался на показателе фондоотдачи, и привел к его росту на 0,2068. Снижение среднегодовой стоимости основных фондов в 2006 году на 41694 тыс. руб. также положительно отразилось не показателе фондоотдачи, он возрос на 0,3332.

Факторами, влияющими на фондоотдачу основных средств, являются: изменение доли активной части средств в общей их сумме (Да); изменение фондоотдачи активной части средств (ФОа).

Рассчитаем влияние факторов на изменение фондоотдачи в 2006 году по сравнению с 2005 годом. Расчет влияния факторов проведем способом абсолютных разниц.

Влияние изменения доли активной части средств в общей их части:

![]()

Влияние изменения фондоотдачи активной части основных средств:

![]()

Изменение фондоотдачи за счет влияния двух факторов:

![]()

Таким образом, на рост фондоотдачи в 2006 году главным образом оказало влияние увеличение фондоотдачи активной части основных средств. В результате этого фондоотдача основных средств увеличилась на 0,4038. Также на рост показателя фондоотдачи оказало влияние повышение доли активной части основных средств в общей их сумме, в результате чего фондоотдача основных средств увеличилась на 0,1354. Суммарное влияние двух факторов привело к росту показателя фондоотдачи на 0,5392.

При проведении анализа необходимо учитывать также и более глубокие процессы. Анализируя фондоотдачу, и числитель и знаменатель дроби можно разделить на среднесписочную численность персонала (Тп), что даст возможность установить прямую зависимость фондоотдачи от производительности труда (ПТ) и обратную зависимость от фондовооруженности работников (Фв):

![]() .

.

Расчет влияния факторов проведем интегральным способом.

Влияние изменения производительности труда:

Влияние изменения фондовооруженности:

![]()

Расчет показал, что рост производительности труда в 2006 году на 41,05% по сравнению с 2005 годом положительно сказался на показателе фондоотдачи, и он увеличился на 0,2068. Также важно отметить, что снижение показателя фондовооруженности в 2006 году на 40,70% положительно отразилось не показателе фондоотдачи и привело к росту показателя на 0,3332.

Фондоемкость – показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на 1 руб. выпускаемой продукции. Таким образом фондоемкость равна:

![]()

Фондоемкость 2006 году снизилась на 1,48% и составила в 2006 году 1,07 тыс. руб. против 2,55 тыс. руб. 2005 года. Таким образом, для получения 1 рубля выручки, предприятию необходимо инвестировать в основную деятельность на 1,48 тыс. руб. меньше.

2.5 Повышение эффективности использования основных средств

Повышение эффективности использования основных фондов имеет большое значение для предприятия.

Проблема повышения эффективности использования основных фондов предприятия занимает центральное место в его деятельности, поскольку от решения этой проблемы зависит финансовое состояние предприятия, его конкурентоспособность на рынке.

ОАО «Калининградбуммаш» имеет возможность повысить эффективности использования основных средств за счет следующих способов:

Ø привлечения на обслуживание все новых арендаторов;

Ø реконструкции, ремонта помещений, в результате появится возможность увеличить цены на услуги аренды данных помещений;

Ø перевод офисов, сдаваемых в аренду, из более низкого класса в более высокий;

Ø изучения рынка, совершенствования уже предлагаемых клиентам услуг и расширения ассортимента имеющихся услуг;

Ø реализации излишних основных фондов;

Ø сдача в аренду временно неиспользуемого оборудования;

Ø консервации основных фондов, которые в среднесрочной перспективе не будут использованы или реализованы;

Ø более эффективного и бережного обращения с объектами основных средств;

Ø своевременного профилактического обслуживания объектов основных средств;

Ø особое место занимает снижение остаточной стоимости основных фондов, которая является объектом налогообложения на недвижимость или на имущество.

Заключение

В данной курсовой работе был рассмотрен анализ использования основных средств на конкретном примере – в ОАО «Калининградбуммаш».

На данном предприятии в 2005 и 2006 году происходили заметные изменения в составе и структуре основных средств.

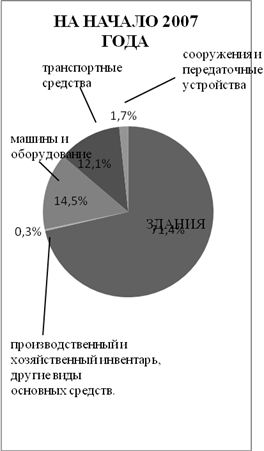

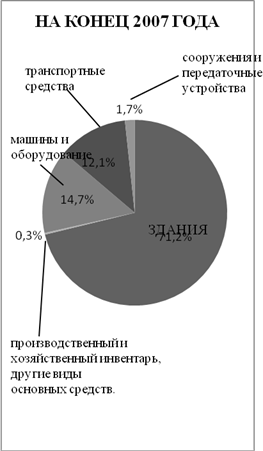

Так, в 2005 году наибольший удельный вес в структуре основных фондов, как на начало, так и на конец отчетного периода занимала группа «Здания». В начале 2006 года наибольший удельный вес в составе основных средств по прежнему занимала данная группа, а уже к концу 2006 года ведущее положение перешло к группе «Машины и оборудование».

Это произошло за счет изменений в структуре, за счет уменьшения доли остальных групп основных средств и преимущественно за счёт уменьшения доли группы «Здания» на 52,99%. В то же время, стоимость машин и оборудования также уменьшалась – часть машин и оборудования была ликвидирована, а часть, как и здания, была передана как вклад в уставный капитал ООО «БАЗ».

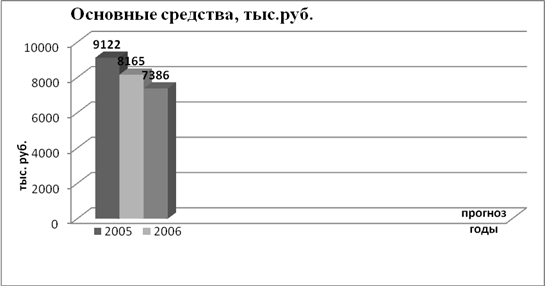

Среднегодовая стоимость основных средств в 2006 году снизилась на 40,70% и составила 60752,00 тыс. руб. против 102445,50 тыс. руб. 2005 года.

Показатель фондоотдачи в 2006 году составил 0,93 тыс. руб. В аналогичном периоде предыдущего года этот показатель был ниже и составлял 0,39 тыс. руб. Такое изменение показывает, что в 2006 году по сравнению с 2005 годом каждый рубль, инвестированный в основные фонды, приносит больше выручки на 0,54 тыс. руб. Рост показателя фондоотдачи свидетельствует об увеличении эффективности деятельности предприятия.

Фондоемкость 2006 году снизилась на 1,48% и составила в 2006 году 1,07 тыс. руб. против 2,55 тыс. руб. 2005 года. Таким образом, для получения 1 рубля выручки, предприятию необходимо инвестировать в основную деятельность на 1,48 тыс. руб. меньше.

По сравнению с 2005 годом, в котором фондовооруженность составляла 8537,13 тыс. руб., в 2006 году фондовооруженность снизилась на 40,70% и составила 5062,67 тыс. руб. Такое снижение связано со снижением среднегодовой стоимости основных средств, следовательно, в 2006 году снизилась оснащенность работников предприятия основными средствами и на одного работающего человека теперь приходится основных средств на 3474,46 тыс. руб. меньше.

Важно отметить, что, несмотря на снижение стоимости основных средств в течение двух лет, выручка предприятия за период с 2005 по 2006 год возросла с 40196 тыс. руб. за 2005 год до 56696 тыс. руб. 2006 года. Следовательно, предприятие по-прежнему довольно эффективно осуществляет деятельность в сфере арендных услуг.

Оставшиеся в 2006 году основные средства на сумму 22073 тыс. руб. были сданы в аренду и продолжают числиться на балансе арендодателя.

Список литературы

1. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб./ А.Ф. Ионова, Н.Н. Селезнева. – М.: ТК Велби, Изд-во Проспект, 2007. – с. 231–249.

2. Любушин Н.П. Экономический анализ: учебное пособие для студентов вузов/ Н.П. Любушин. – М.: ЮНИТА-ДАНА, 2007. – с. 155–177.

3. Савицкая Г.В. Экономический анализ: учеб./ Г.В. Савицкая. – 12-е изд., испр. и доп. – М.: Новое знание, 2006. – с. 181–202.

4. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия (на примере предприятия сферы услуг): Учебное пособие./ Г.И. Хотинская, Т.В. Харитонова. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – с. 60–71.

Похожие работы

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

0 комментариев