Года осуществлена реорганизация санатория в форме преобразования в Государственное предприятие Министерства Обороны Украины

Характеристика системы обслуживания, применяемой на предприятии

Принятие управленческого решения относительно существующей проблемы (проблем) на предприятии

Расчёт прогнозных показателей работы предприятия

Смешанные стратегии, которые используют комбинацию переменных, позволяющую получить наиболее соответствующий действительности производственный план

Навигация

Принятие управленческого решения относительно существующей проблемы (проблем) на предприятии

Разработка стратегий агрегатного планирования на примере государственного предприятия МО Украины "Сакский военный клинический санаторий им. Н.И. Пирогова"

40798

знаков

12

таблиц

3

изображения

2.3 Принятие управленческого решения относительно существующей проблемы (проблем) на предприятии

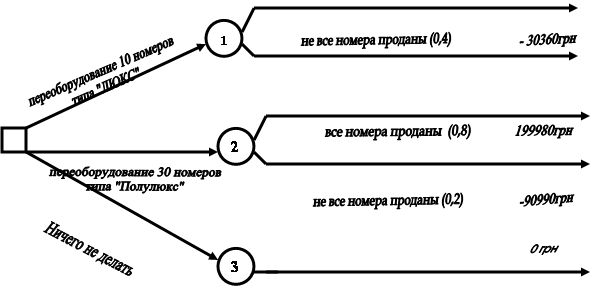

С целью повышения конкурентоспособности предприятия, администрация санатория рассматривает возможность переоборудование номерного фонда санатория, так как внутреннее состояние здание уже морально устарело и требует изменений, переоборудование даст возможность поднять престиж санатория и тем самым поднять стоимость номеров. Предприятие стоит перед выбором переоборудовать 10 номеров под комфортность типа «Люкс», или 30 номеров под комфортность типа «Полулюкс». Руководству необходимо проанализировать, при каком условии оно получит большую выручку, и стоит ли вообще проводить дальнейшее переоборудование, или это будет не выгодным.

Если будет производиться переоборудование типа «Люкс», то предприятие планирует повышение цены за номер на 20%. То есть выручка за реализацию 10 номеров при продаже всех номеров за месяц будет составлять (202*20%+202)*10 *30=72720грн. При переоборудовании 30 номеров в тип «Полулюкс», планируется повышение цены на 10%, тогда выручка от реализации за месяц ожидается в размере (202*10%+202)*30*30=199980грн.

Если предприятие из 10 номеров типа «Люкс» реализует за месяц не все номера, то убытки составят 30360грн., тоже наблюдается с номерами типа «Полулюкс», убытки составят 90990грн. Предприятие надеется, что хотя бы больше половины номеров будет заполнено каждый месяц, потому что в санатории круглый год наблюдается большой поток клиентов. Поэтому можно сделать вывод о том, что вероятность заполнения переоборудованных номеров в первом случае составляет при благоприятных и неблагоприятных условиях 60:40, а во втором случае - 80:20.

Решим сложившуюся на предприятии проблему с помощью дерева решений. Это будет графическое отражение процесса, которое определяет альтернативы решения, состояния природы и их вероятностные отдачи для каждой комбинации альтернатив и состояний природы.

| |||||

Рис.2 Дерево решений проблемы, выявленной на предприятии.

EMV(1)=0,6*72720+0.4*(-30360)= 31488грн.

EMV(2)=0.8*199980+0.2*(-90990)= 141786грн.

EMV(3)=0

Используя критерий ожидаемой денежной отдачи, санаторию необходимо переоборудовать 30 номеров типа «Полулюкс», так как в данном случае он получит наибольшую выручку 141786грн.

2.4 Анализ критической точки (точки безубыточности)

Объектом анализа критической точки является нахождение точки (в гривнах, долларах или штуках), в которой затраты равны доходу. Эта точка является критической. Анализ критической точки требует оценки постоянных затрат, переменных затрат и дохода. Вначале мы определим постоянные и переменные затраты, а затем перейдём к функции дохода.

Структура затрат предприятия санаторного комплекса определяется спецификой их эксплуатации – неравномерностью, сезонностью деятельности.

Переменные затраты изменяются прямо пропорционально изменению загрузки. В их состав включаются расходы, совершаемые предприятием непосредственно для обслуживания каждого проживающего. Постоянные затраты не меняются в зависимости от объёма оказываемых услуг и, в общем случае, связаны с самим существованием гостиницы и должны быть оплачены, даже если количество проживающих за этот период равно нулю [9].

К постоянным затратам отнесены:

расходы на оплату труда;

амортизационные отчисления;

общие эксплутационные расходы;

затраты на электро- и водоснабжение по обслуживанию холлов, коридоров, вспомогательных служб;

прочие постоянные затраты по содержанию зданий (вневедомственная охрана, дезинфекция, техобслуживание оборудования);

затраты на приобретение товаров санитарно-гигиенического комплекса: средств по уборке помещений, защиты от насекомых и др.)

затраты на капитальный, текущий и профилактический ремонт;

административные расходы (в том числе связь, транспорт);

затраты на рекламу, оплату услуг реализации;

налоги, включаемые в себестоимость и не зависящие от загрузки гостиницы: коммунальный налог, налог на землю, налог на воду.

С учетом всех статей постоянных затрат предприятия, общая сумма постоянных затрат за 2006 год составляет 106745грн.

К переменным затратам относятся:

расходы на приобретение материалов;

затраты на водоснабжение и канализацию, связанные с гигиеническим процедурами (в том числе соответствующая сумма налога на воду);

затраты на электроэнергию, расходуемую на освещение и кондиционирование номеров;

расходы на стирку белья.

С учетом всех статей затрат, сумма переменных затрат за год составляют 15131грн.

Общая сумма затрат по санаторию приведена в таблице 4.1

Таблица 2.2

Общая сумма затрат по гостинице

| Наименование затрат | Сумма,тыс.грн. |

| Переменные затраты | 15131 |

| Постоянные затраты | 106745 |

| Итого затрат | 121876 |

Стоимость одной путевки на одного человека в сутки установлена в среднем 202грн.

Объем продаж за год составляет 20365ед. То есть переменные затраты на единицу услуги составляет: 15131/20365= 0,743грн.

Теперь рассчитаем критическую точку на весь ассортимент услуг в денежном и натуральном выражении.

Т.б.(нат.выр.)=106745/(202-0,743)=530,39ед.

Т.б.(ден.выр.)=106745/(1-(0,743/202))=107139грн.

Таким образом, можно сделать вывод, что точкой безубыточности для санатория является объем продаж, равный 503,39ед. или 107139грн. При этом объеме продаж санаторий не несет убытков и не получает прибыли, то есть расходы равны доходам.

0 комментариев