Регулирование страхового рынка в Республике Казахстан

Государственное регулирование страхового рынка в зарубежных странах

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

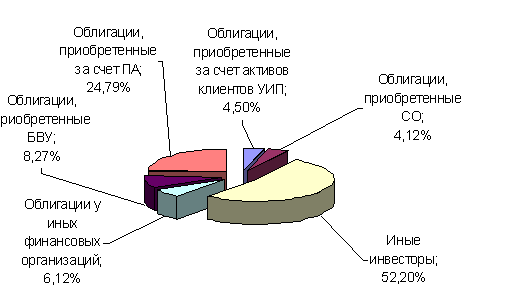

Инвестиционный портфель страховых организаций

Страховые премии и выплаты

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

Совершенствование регулирования и надзора за страховой деятельностью

Навигация

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

Регулирование страхового рынка Республики Казахстан

74513

знаков

8

таблиц

0

изображений

3. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВОГО РЫНКА

3.1 Развитие и повышение эффективности страхового надзора

Действующее страховое законодательство является достаточно эффективным инструментом регулирования страхового сектора, обеспечив при этом уполномоченный государственный орган независимостью и достаточными полномочиями. Урегулированы многие вопросы организации страховой деятельности и взаимоотношений между участниками страховых отношений.

Вместе с этим развиваются новые страховые продукты и технологии их реализации, наблюдаются тенденции развития страхования как вида предпринимательства, все больше интегрирующегося в мировой страховой рынок, приобретая при этом международный характер. В связи с этим методы регулирования данного сектора экономики требуют совершенствования с учетом международных стандартов и принципов.

Как известно, основными задачами регулирования являются: повышение эффективности органа страхового надзора в защите законных интересов страхователей, которые должны быть уверены в исполнении страховыми организациями своих обязательств перед ними, а также поддержание конкурентной среды на страховом рынке и развитие его инфраструктуры в соответствии с международной практикой организации страхового дела.

В свою очередь создание равных условий деятельности на страховом рынке будет способствовать улучшению качества, расширению перечня и снижению стоимости предлагаемых страховых услуг для страхователей.

Решению описанных выше проблем будет способствовать поэтапная гармонизация законодательства Республики Казахстан о страховании и страховой деятельности с европейскими директивами, регулирующими страховую деятельность, и основными принципами и стандартами страхового надзора Международной ассоциации страховых надзоров.

В этих целях требуется обеспечить максимальное соответствие казахстанских требований страхового законодательства международным стандартам, направленным на поддержание и оказание содействия развитию эффективного, справедливого и стабильного страхового рынка, а также дальнейшее развитие сотрудничества с надзорными органами разных стран.

В настоящее время регулирование и надзор за страховой деятельностью, в общем, осуществляется на основе проверки выполнения субъектами надзора установленных нормативов, в том числе пруденциальных, так называемое пруденциальное регулирование. Этот подход заключается в поиске уже имеющихся проблем и последующих попытках их решения (устранения). При всей необходимости данного подхода, учитывая опыт многих стран, как один из его основных недостатков отмечается то, что в случае возникновения какой-либо проблемы у страховой (перестраховочной) организации, велика степень вероятности того, что уже слишком поздно прилагать усилия для ее успешного решения.

В целях совершенствования системы надзора и регулирования деятельности страховых (перестраховочных) организаций необходимо разрабатывать новые методы и механизмы регулирования, способные выявить возможные риски компаний уже на ранних этапах их возникновения.

Одним из решений проблемы эффективности надзора является использование концепции надзора, основанного на оценке риска (Risk-Based Supervision), которая призвана уменьшить риск в областях деятельности страховой (перестраховочной) организации, имеющих его высокую концентрацию, еще до фактического возникновения проблемы (в том числе нарушения пруденциальных нормативов).

Надзор на основе оценки рисков можно характеризовать как структурный процесс или комплекс последовательных процедур регулирования, направленный на выявление и классификацию ключевых рисков, с которыми сталкивается каждая страховая (перестраховочная) организация в процессе своей деятельности, выбор инструментов для оценки рисков и разработка программ мероприятий по предупреждению, снижению или предотвращению этих рисков.

По результатам исследований в странах, использующих рассматриваемую концепцию (в частности в США), выявлено, что с помощью небольшого числа коэффициентов и соотношений (в пределах от 12 до 15) взятых в совокупности можно прогнозировать до 75% случаев несостоятельности страховых организаций по меньше мере за два года до того, как они стали неплатежеспособными, и предсказывать, по крайней мере, 95% случаев их несостоятельности за один год до банкротства.

Государственное регулирование страхового рынка в Республике Казахстан способствуют:

- укреплению стабильности и надежности национальной страховой индустрии;

- развитию долгосрочной государственной политики в области обязательного страхования, с учетом потребностей приоритетных отраслей национальной экономики и социальной поддержки населения, что позволит построить эффективную систему обязательного страхования;

- созданию полноценной инфраструктуры страхового рынка, улучшение кадрового потенциала в сфере страхования;

- внедрение новых страховых продуктов и технологий, улучшение качества страховых услуг и расширению его переченя;

- повышение стандартов надзора и регулирования субъектов страхового рынка;

- углублению процесса интеграции национального страхового рынка в международные рынки и схемы страхования (перестрахования).

Развитие национальной страховой индустрии в целом будет способствовать созданию необходимых предпосылок для обеспечения экономической и социальной безопасности государства.

В рамках реализации основных задач по совершенствованию регулирования и надзора за страховой деятельностью необходимо осуществить экспертизу существующей законодательной базы и подзаконных нормативных правовых актов, оказывающих непосредственное влияние на деятельность, осуществляемую страховыми организациями, с последующим внесением изменений и дополнений в действующие законодательные акты Республики Казахстан и нормативные правовые акты уполномоченного органа.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев