Навигация

Финансы и страховой рынок РК

48150

знаков

10

таблиц

4

изображения

План:

| Введение | 3 |

| Глава 1. Общая характеристика страхового рынка. | 4 |

| 1.1 Понятие, место, функции страхового рынка и условия его существования. | 4 |

| 1.2 Структура страхового ранка и его виды. | 8 |

| 1.3 Внутреннее содержание и внешнее окружение страхового рынка. | 11 |

| Глава 2. Анализ состояния страхового рынка Республики Казахстан. | 12 |

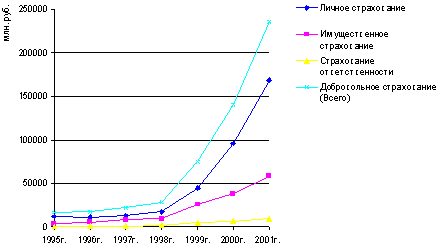

| 2.1 Текущее состояние страхового рынка. | 12 |

| 2.2 Синдром замедленного развития. | 18 |

| Заключение | 21 |

| Список использованной литературы | 22 |

Введение

В данной курсовой работе исследуются понятие, функции, структура и виды страхового рынка; анализируется состояние страхового рынка Республики Казахстан, дается оценка эффективности его развития и прогноз дальнейшего развития страхования в Республике Казахстан.

Актуальность темы исследования. Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом. В стратегических планах развития Республики Казахстан большое значение аккумулированию и эффективным распределением крупных финансовых средств, страхование является достаточно эффективным средством, обеспечивающим контроль и сбережение финансовых фондов.

Цели и задачи работы. Целью исследования является раскрытие сущности и структуры современной страховой системы в рыночной экономике и тенденции ее развития.

Цель исследования определяет постановку следующих задач:

- рассмотрение сущность и функции страхового рынка;

- проанализировать текущее состояние страхового рынка Республики Казахстан;

- дать прогноз о перспективах развития страхования в Республике Казахстан.

-

Использованная информация. При написании работы были использованы следующие источники информации:

- монографии;

- учебники и учебные пособия;

- журналы периодической печати;

- всемирная сеть Интернет;

- статистические данные Агентства по статистики РК;

- статистические данные Национального Банка Республики Казахстан.

Структура работы. Работа состоит из введения, двух глав, пяти параграфов, заключения и списка использованной литературы.

Глава 1. Общая характеристика страхового рынка.

1.1 Понятие, место, функции страхового рынка и условия его существования.

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее.

Страховой рынок можно рассматривать также:

ð как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

ð как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих страховых услуг.

Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования. В соответствии с Законом РК «О страховой деятельности» от 18 декабря 2000 г., № 126 - II ЗРК под страховой деятельностью следует понимать деятельность по защите имущественных интересов граждан, предприятий, учреждений и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Угроза интересам субъектов страхового рынка существует всегда, но не носит обязательного характера. Эта угроза реальна, но вероятностна по своей сути. Реальна для всего общества, а для каждого индивида вероятностна. Поэтому всегда существует выбор и расчет: покупать (продавать) или не покупать (не продавать) тот или иной страховой продукт. Очевидно, что для реализации данного выбора страховой продукт должен всегда присутствовать на финансовом рынке. Данное присутствие и формирует страхование как составную часть финансовых отношений.

Каждый страховой продукт соотносится с конкретным объектом страхования (то, что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов) в предвидении тех событий, от которых последний страхуется. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховым полисом. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Специфика страхового продукта (его видимая сторона) в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Видимая выгода от покупки страхового продукта налицо. Но она не означает потери продавца, так как число полисов (покупателей) обычно больше, чем число страховых случаев. В силу этого продавец (страховщик) не несет потерь, если цена страхового продут определена правильно. Можно предположить, что страхование — это своеобразная «игра» между покупателями и продавцами страховых продуктов, т.е. страхователями и страховщиками. Суммарная величина «выигрышей» и «проигрышей» в этой игре должна быть сведена к нулю (теоретически).

Страховщиком устанавливается определенные соотношения между платежами страхователей и страховщика, возникающими по поводу купли-продажи страхового продукта, т.е. определяют цену страхового продукта (тариф). Уровень тарифа должен быть достаточно низок, чтобы обеспечить сбыт данного страхового продукта, но и в то же время достаточно высок, чтобы покрыть расходы страховщика на выплату возмещений и содержание аппарата, а также обеспечить необходимую прибыль. Эта противоречивая задача решается на основе использования вероятностных расчетов.

Тариф, с одной стороны, заключает в себе величину страхового риска (и следовательно, определяет его цену). С другой — представляется некоторой средней величиной. Между тем страховые события действуют «не в среднем», а избирательно, адресно. Данное противоречие решается путем соответствующей дифференциации цен страхового продукта по категориям его покупателей, с учетом их индивидуальных рисков. Другими словами, в процедуру купли-продажи страховых продуктов вводится система скидок и накидок, при которой учитываются индивидуальные особенности страхователей и которая одновременно заинтересовывает и даже вынуждает страхователя к бережному отношению к застрахованному объекту, т.е. минимизации страхового риска.

Таким образом, стоимость и цена страхования как количественные характеристики страхового продукта — вполне конкурентные величины. Необходимость продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них. Необходимость получить прибыль, наоборот, требует повышения цен. Отсюда страховой рынок регулируется спросом и предложением на страховые продукты, за исключением тех случаев, когда страхование объектов (субъектов) осуществляется в обязательном порядке (т.е. по закону).

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово-хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий.

Основаниями страхового рынка являются: свободная рыночная экономика, многообразие форм собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Обязательные условия существования страхового рынка:

ð наличие общественной потребности в страховых услугах - формирование спроса;

ð наличие страховщиков, способных удовлетворить эту потребность, - формирование предложения.

В связи с этим выделяют рынок страховщика и рынок страхователя. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья. Первичное звено страхового рынка - страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, проявляются экономические отношения, переплетаются личные, групповые, коллективные интересы.

Кроме того, на страховом рынке также действуют и другие его субъекты: перестраховочные компании, посредники страховщика - страховые агенты и брокеры (маклеры), различные объединения страховщиков: страховые пулы, союзы и т.д.

Перечень видов страхования, представленных на страховом рынке, определяет ассортимент страховых услуг, включая дополнительные, индивидуальные условия по договорам страхования.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 1).

Рис. 1 – Место страхового рынка в финансовой системе.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную (возвратную), накопительную, распределительную, предупредительную и инвестиционную.

Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования.

Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства.

Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции возрастает. Обращает на себя внимание ряд зарубежных экономистов, определяющих страховые компании как институциональных инвесторов, основной функцией которых в общественном производстве определяется мобилизация капитала посредством страхования.

Похожие работы

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

... развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях. Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством ...

0 комментариев