Производственные показатели

Расчетная часть

Построим графики полученного ряда распределения. Графически определим значения моды и медианы

Рассчитаем среднюю арифметическую затрат на производство и реализацию продукции по исходным данным

Находим ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находиться генеральная доля

Произвести группировку данных по признаку - общая величина вкладов в регионе, с количеством групп – 5

Навигация

Производственные показатели

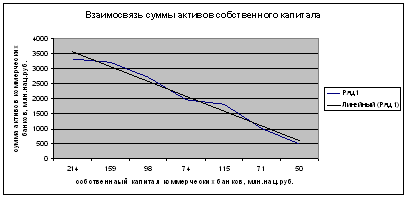

Выборочный метод изучения взаимосвязей финансовых показателей деятельности банка

51424

знака

11

таблиц

4

изображения

1.3 Производственные показатели

Основой существования и развития общества является производство материальных благ и услуг. Материальные блага и услуги, произведенные на предприятии за определенный период, составляют продукцию предприятия. Выпуск продукции - основное назначение любого предприятия и результат производственной деятельности.

Объем произведенной на предприятии продукции (в виде ее разнородности) характеризуется системой статистических показателей в натуральном, условно-натуральном, трудовом и стоимостном выражениях.

1.3.1 Показатели объема продукцииНатуральные (физические) единицы (штуки, тонны, метры, литры и т.д.) используются для учета отдельных видов продукции, т.е. определения физического объема продукции.

Натуральный метод учета продукции используется во всех отраслях экономики. На предприятии в натуральном выражении могут быть учтены, как правило, все виды выпускаемой продукции. В масштабе отраслей и всей экономики осуществляется учет лишь важнейших видов продукции; необходимых, например, для изучения уровня потребления населением отдельных видов материальных благ, для изучения обеспеченности населения отдельными товарами и т.д.

Для нескольких разновидностей одной и той же продукции применяют иногда условно-натуральные измерители продукции. При этом методе единицы одного из продуктов принимают условно за единицу измерения (эталон) и все остальные разновидности продуктов пересчитывают в эти условные единицы с помощью тех или иных коэффициентов, например, при переводе натурального топлива (угля, нефти , газа) в условное используют его теплотворную способность, калорийность. При этом за единицу условного топлива принято считать такое топливо, килограмм которого при сжигании дает 7000 ккал.

1.3.2 Трудовые показателиТрудоемкость продукции определяется количеством труда фактически затраченного на ее производство. Она исчисляется путем суммирования затрат труда по всем операциям при изготовлении каждого изделия и по всем изделиям производственной программы. Трудоемкость измеряется или в нормо-часах (нормо-днях) работы (нормативная трудоемкость), или в фактических часах (днях), затраченных на производство продукции (фактическая трудоемкость).

Трудоемкость единицы продукции - показатель, обратный выработке; характеризует затраты труда на изготовление единицы продукции. Вычисляется по формулам:

t= Т/q

1.3.3 Стоимостные показателиВ статистике широко используется система стоимостных показателей продукции предприятия: валовая, товарная, реализованная продукция, чистая продукция; каждый из них носит определенный экономический смысл, имеет свою методику расчета в различных отраслях материального производства.

Валовая продукция предприятия — стоимость всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде из своего материала и материала заказчика, а также стоимость выполненных работ за вычетом стоимости готовых изделий и полуфабрикатов собственной выработки, потребленных в производстве. Валовая продукция предприятия характеризует конечные результаты производственной деятельности предприятия и не включает повторного счета стоимости одних и тех же изделий внутри предприятия.

Товарная продукция предприятия, или как ее называют в настоящее время, объем продукции (работ, услуг) (ОП) представляет собой показатель, характеризующий продукцию, произведенную для реализации на сторону, т.е. за пределы предприятия. Она может быть определена на основе валовой продукции путем вычитания из последней тех элементов, которые не могут быть реализованы (стоимость изменения остатков незавершенного производства и полуфабрикатов). Объем продукции (ОП) промышленного предприятия определяется по заводскому методу без стоимости внутризаводского оборота, т.е. без стоимости той части выработанных или готовых изделий и полуфабрикатов, которая используется внутри данного предприятия на собственные промышленно-производственные нужды.

Стоимость продукции (работ, услуг) определяется в отпускных ценах предприятия без налога на добавленную стоимость и акциза:

а) в фактических действующих ценах;

б) в фиксированных (сопоставимых) ценах.

Реализованная продукция (РП) - отгруженная покупателям (заказчикам) и оплаченная ими в данном периоде (предъявлены расчетные документы). В реализованную продукцию включается часть стоимости товарной продукции предшествующего периода, оплата за которую произведена в текущем периоде. Поэтому объем реализованной продукции за определенный период может быть больше или меньше объема товарной продукции за этот же период.

Чистая продукция (ЧП) представляет собой стоимость, вновь созданную трудом в той или иной сфере материального производства. В отечественной практике рассчитывается как разность между объемами валовой продукции и материальными (производительными) затратами (МЗ) (сырье, материалы, топливо, энергия, амортизационные отчисления) в ценах конечного потребления (действующих и сопоставимых):

ЧП = ВП – МЗ

В рыночной экономике для характеристик вновь созданной стоимости используется показатель "добавленная стоимость". Чистая продукция отражает вклад предприятия отрасли в создание национального дохода страны. Таким образом, чистая продукция по экономике в целом представляет национальный доход.

Готовой называется продукция, полностью законченная изготовлением в отчетном периоде в рамках данного производственного объекта, в качестве которого могут рассматриваться промышленные и непромышленные предприятия и организации, а также домашними хозяйствами. Готовая продукция, изготовленная из давальческого сырья, включает в себя объем продукции (работ, услуг) по стоимости обработки.

Полуфабрикатом называют продукт, законченный обработкой в одном из цехов промышленного предприятия и подлежащий последующей обработке в других цехах этого же предприятия. При этом общая стоимость полуфабрикатов, отпущенных в данном периоде на сторону (за пределы основной деятельности промышленного предприятия), включается в объем продукции промышленного предприятия наравне с готовыми изделиями.

1.3.4 Показатели оборачиваемости запасовОборачиваемость запасов предприятия означает систематическое превращение предметов труда в готовую продукцию, реализацией последней и приобретение новых запасов, необходимых для продолжения процессов производства. Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения того же объема выпуска.

Для характеристики использования товарных запасов применяют следующие показатели:

1. Коэффициент оборачиваемости товарных запасов (скорости оборота числа оборотов запаса):

Коб = Р/З

Чем больше оборотов делают материальные ресурсы за отчетный период, т.е. чем выше коэффициент их оборачиваемости, тем меньше требуется ресурсов для образования среднесуточного запаса.

2. Коэффициент закрепления ресурсов:

Кзакр = З/Р

Этот коэффициент - величина, обратного пропорциональная коэффициенту оборачиваемости, а его экономический смысл в том, что он характеризует сумму среднего остатка запасов, приходящихся на один рубль выручки от реализации.

3. Средняя продолжительность оборота в днях (время обращения запасов):

Воб=Д/Коб=Д*Кзакр,

Ускорение оборачиваемости запаса выражается в сокращении времени одного оборота или в увеличении числа оборотов ресурсов в пределах отчетного периода. В динамике его можно определить вычитанием из показателей отчетного периода соответствующих показателей базисного периода.

4. Количество, высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости, составляет:

Мвысв = (Bi - Во)•а

Мвысв = (Кзакр1 - КзакрО ) • Pi

Коэффициент оборота по своему экономическому содержанию схож с показателем фондоотдачи, а коэффициент закрепления - с показателем фондоемкости.

1.3.5 Показатели статистики поставок и реализацииПоставкой продукции называется отпуск или отправка продукции потребителям предприятиями-изготовителями (отпуск продукции на склады не включается) в натуральном выражении.

Реализованной называется продукция, отгруженная покупателям (заказчикам), выполненные работы и оказанные услуги (в стоимостном выражении), на которые покупателем (заказчиком) предоставлены расчетные документы. После этого продукция считается поставленной и подлежит фактическому учету.

Выполнение договорных обязательств по поставкам продукции является одним из важнейших показателей для оценки хозяйственной деятельности предприятия. Оценка выполнения обязательств по поставкам производится по объему, срокам, ассортименту и качеству поставляемой продукции, предусмотренной хозяйственными договорами и заказами - нарядами внешнеторговых организаций.

Индекс выполнения договорных поставок по объему исчисляется по формуле:

Общий индекс выполнения договорных поставок по ассортименту будет равен:

1.3.6 Показатели равномерности и частоты поставок

1.3.6 Показатели равномерности и частоты поставок Поставка сырья, материалов и топлива поставщиками производится, как правило, партиями; с интервалом во времени межу очередными поставками. Средняя продолжительность интервалов между поставками материалов за определенный период называется средней частотой поставок. Средняя частота одинаковых поставок измеряется в днях и определяется по следующей формуле:

Важнейшим условием правильной организации материально- технического обеспечения является равномерное и комплексное обеспечение необходимыми средствами производства.

Повышение качества продукции, как правило, равнозначно увеличению ее количества. Например, из поставляемой руды с повышенным содержанием металла производят больше метала и т.д. Необходимое качество продукции устанавливаются ГОСТами, ТУ и другими условиями по договорам. Средняя цена на поставленную продукцию зависит от ее качественного состава.

Похожие работы

... уравнения для оценки неизвестных значении зависимой переменной. Решение названных задач опирается на соответствующие приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей. Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ. Исследователю остается ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... банков журналом «Forbes» (русская версия). Примечание 2. Надежность банка оценена « Forbes» как ***, что означает рейтинг уровня B. Такой рейтинг был до начала финансового кризиса примерно у половины крупных российских банков. На 01.01.09 надежность банка оценивалась рейтинговым агентством Fitch уже выше на 3 пункта, как В1 (но в марте 2009 г. она была вновь снижена, однако эту процедуру ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев