Навигация

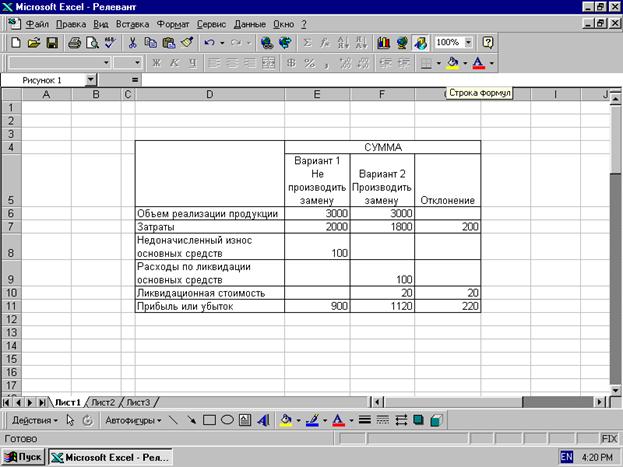

Ликвидационная стоимость – это стоимость возможной реализации, выбывающих, полностью изношенных основных средств

15310

знаков

2

таблицы

0

изображений

1. Ликвидационная стоимость – это стоимость возможной реализации, выбывающих, полностью изношенных основных средств.

2. Амортизируемая стоимость – это стоимость, которую необходимо перенести на готовую продукцию. В Российской экономической практике – это первоначальная (восстановительная) стоимость, в мировой практике – разность между первоначальной и ликвидационной стоимостью.

Для расчета целого ряда экономических показателей необходимо знать среднегодовую стоимость основных средств.

А) Фср.г. = (0,5Фн + ΣФмi+ 0,5Фн)/12

Фмi – суммарная стоимость основных средств на первое число каждого месяца (с февраля по декабрь).

Б) Фср.г. = Фн +( (Фн + ΣФпост – tэ)/12) – (ΣФвыб(12-tэ)/12)

tэ – число полных месяцев эксплуатации основных средств;

Фпост. – стоимость поступивших в течение года основных средств

Фвыб. – стоимость выбывших в течение года основных средств.

Износ основных средств.

В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов.

С точки зрения экономики износ – это потеря стоимости основных средств.

Виды износа:

1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств.

2. Моральный износ делится на:

- моральный износ I-го рода – это удешевление новых средств труда и потеря стоимости у действующих средств труда;

- моральный износ II-го рода – это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда.

3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Кроме этого, можно выделить частичный и полный износ.

Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта.

Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми.

Амортизация основных средств.

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

При исчислении амортизации предприятие самостоятельно определяет норму амортизации и метод амортизации, при этом основную роль играет срок полезного использования основных средств – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности организации.

Начисление амортизации может производиться одним из четырех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется:

1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта.

Аr = Фн * На / 100%

Фн. – срок полезного использования

На. – норма амортизации

2) способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения

Аr = Фост * (НА)мин * Ку / 100

Ку – коэффициент ускорения

(НА)лин. – норма амортизации, исчисленная при линейном способе.

3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S

Аr = Фн * n/S

n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация;

S – сумма чисел лет.

S = Tn (Tn + 1) / 2

4) способ списания стоимости пропорционально объему продукции (работ).

Ar = QФ(Фn / Qпл)

Qф –фактический объем продукции в отчетном периоде.

Qпл – предполагаемый объем продукции за весь срок полезного использования

Объекты основных средств стоимостью не более 10000 рублей за единицу разрешено списывать на затраты по мере отпуска их производства.

Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации.

AM = Ar / 12

Способ амортизации ® Аг ® Ам

На введенные в действие основные средства амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца.

Особенности начисления амортизации и исчисления прибыли.

Порядок расчета амортизации и определения прибыли регламентируется Налоговым кодексом (25 глава).

Разрешается использовать как линейные методы начисления амортизации, так и нелинейные (2 и 3).

Для исчисления полезного срока использования основных средств предусмотрена их классификация на 10 групп:

1) все недолговечное имущество со сроком полезного использования от 1 года до 2-х лет включительно;

2) 2-3 года; 3) 3-5 лет; 4) 5-7 лет; 5) 7-10 лет; 6) 10-15 лет;

7) 15-20 лет; 8) 20-25 лет; 9) 25-30 лет; 10)свыше 30 лет.

Классификация основных средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные.

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... акта на списание автотранспортных средств (форма №ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). 4. Анализ состояния и эффективности использования основных средств ООО «Фазис» Курс на рыночную экономку, на ускорение интенсификации общественно производства, повышение его экономической эффективности и качества продукции требует полной мобилизации всех ...

... средства относятся к долгосрочным активам, то есть активам, которые предназначены для непрерывного использования в хозяйственной деятельности предприятия. К системе взаимосвязанных показателей, непосредственно характеризующих эффективность использования основных средств И производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся показатели, ...

0 комментариев