Навигация

Показатели наличия, движения и эффективности использования основных средств

15310

знаков

2

таблицы

0

изображений

5. Показатели наличия, движения и эффективности использования основных средств.

Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется по балансовой формуле.

Фк = Фн + Фпост – Фвыб

Показатели движения основных средств:

1. Коэффициент поступления (ввода) основных средств: Кпост = Фпост/Фк

2. Коэффициент выбытия основных средств: Квыб = Фвыб/Фн

3. Коэффициент обновления основных средств: Кобн = Фнов/Фк

4. Коэффициент ликвидации основных средств: Кликв = Фликв/Фн

5. Коэффициент прироста основных средств: Кпр = Фпост – Фвыб/Фк

Показатели степени годности основных средств:

1) коэффициент износа основных средств: Кизн = Аå / Фперв

Фперв – первоначальная стоимость

2) коэффициент годности основных средств: Кгодн = Фост/Фпер Кизн + Кгодн = 1

Показатели эффективности использования основных средств.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели.

Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

1. Показатель фондоотдачи:

Фотд = Ф / Q, где [руб / руб]

Q - объем произведенной продукции.

Ф – средний показатель стоимости основных средств.

2. Показатель фондоемкости:

Фемк = Ф / Q = 1 / Фотд.

Частные показатели используются для оценки эффективности использования отдельных элементов основных средств:

- коэффициент загрузки площадей;

- коэффициент сменности работы оборудования;

- коэффициент интенсивной, экстенсивной и интегральной загрузки оборудования.

2. Практическая часть

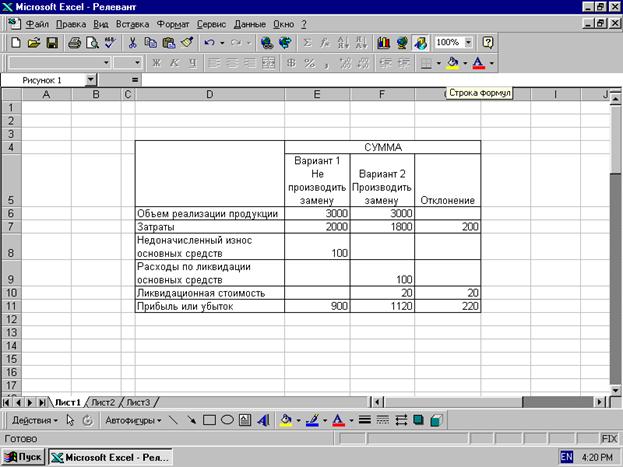

Задача 1

Произвести анализ рентабельности торговой организации за отчетный год, на основе следующих данных:

(сумма в тыс.руб.)

| Показатели | Прошлый год | Отчетный год | Отклонения (4-3) | Темп роста % (4/3*100) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Среднегодовая стоимость имущества | 26592 | 28169 | +1577 | 105,9 |

| 2 | Средняя стоимость основных средств | 17421 | 18302 | +881 | 105,1 |

| 3 | Средняя стоимость текущих активов | 9171 | 9867 | +696 | 107,6 |

| 4 | Средняя величина собственного капитала | 12540 | 14652 | +2112 | 116,8 |

| 5 | Выручка от продажи товаров, продукции, работ и услуг | 86544 | 100364 | +13820 | 116 |

| 6 | Прибыль от продаж | 1429 | 1865 | +436 | 130,5 |

| 7 | Чистая прибыль | 764 | 1020 | +256 | 133,5 |

| 8 | Рентабельность капитала, %(6:4) | 11,4 | 12,7 | +1,3 | 111,4 |

| 9 | Рентабельность основных средств, %(7:2) | 4,4 | 5,6 | +1,2 | 127,3 |

| 10 | Рентабельность текущих активов, %(6:3) | 15,6 | 18,9 | +3,3 | 121,1 |

| 11 | Рентабельность собственного капитала, %(7:4) | 6,1 | 7 | +0,9 | 114,7 |

| 12 | Рентабельность продаж, %(7:6) | 53,5 | 54,7 | +1,2 | 102,2 |

1. Рентабельность капитала = прибыль от продаж / средняя величина собственного капитала * 100

2. Рентабельность основных средств = чистая прибыль / средняя стоимость основных средств * 100

3. Рентабельность текущих активов = прибыль от продаж / средняя стоимость текущих активов * 100

4. Рентабельность собственного капитала = чистая прибыль / средняя величина собственного капитала * 100

5. Рентабельность продаж = чистая прибыль / прибыль от продаж * 100

6. Отклонения = отчетный год – прошлый год

7. Темп роста = отчетный год / прошлый год * 100

Задача 2

Произвести анализ показателей оборачиваемости оборотных средств торговой организации:

| Показатели | Прошлый год | Отчетный год | Отклонения | Темп роста % | |

| 1 | Оборот розничной торговли, тыс.руб. | 80232 | 101362 | +21130 | 126,3 |

| 2 | Среднегодовая стоимость оборотных средств, тыс.руб. | 8018 | 8324 | +306 | 103,8 |

| 3 | Коэффициент оборачиваемости оборотных средств | 10 | 12,2 | +2,2 | 122 |

| 4 | Длительность одного оборота | 36 | 29,5 | -6,5 | 81,9 |

Определить:

1. Показатели оборотных средств

А) Коэффициент оборачиваемости оборотных средств = оборот розничной торговли / среднегодовую стоимость оборотных средств

Б) Длительность одного оборота = (кол-во дней(360)* среднегод. стоим. Оборотных ср-в)/ оборот розничной торговли.

2. Динамику всех показателей:

А) Отклонения = отчетный год – прошлый год

Б) Темп роста = отчетный год / прошлый год * 100

Вывод: согласно полученным данным мы можем увидеть, что оборот розничной торговли в отчетном году вырос на 26,3% по сравнению с прошлым, среднегодовая стоимость оборотных средств так же возросла на 3,8%. Рост данных показателей связан с тем, что длительность одного оборота сократилась на 18,1 %, а следовательно коэффициент оборачиваемости оборотных средств увеличился на 22 %.

Список использованной литературы

1. Баканов, М.И. Анализ хозяйственной деятельности в торговле / М.И.Баканов. – М.: Экономика, 2005. – 536 с.

2. Ефимова, О.П. Экономика общественного питания. Учебное пособие / О.П. Ефимова, Н.А. Ефимова; под ред Н.И. Кабушкина. – Мн: Новое знание, 2005. – 392 с.

3. Экономика и организация деятельности торгового предприятия: Учебник / Под ред. А.Н. Соломатина. – М.: ИНФРА–М, 2004. – 292 с.

4. Экономика торгового предприятия: Учебник для вузов / А.И. Гребнев, Ю.К.Баженов и др. - М.: Экономика, 2005. – 238 с.

5. http://www.aup.ru/books/m180/4.htm

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... акта на списание автотранспортных средств (форма №ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). 4. Анализ состояния и эффективности использования основных средств ООО «Фазис» Курс на рыночную экономку, на ускорение интенсификации общественно производства, повышение его экономической эффективности и качества продукции требует полной мобилизации всех ...

... средства относятся к долгосрочным активам, то есть активам, которые предназначены для непрерывного использования в хозяйственной деятельности предприятия. К системе взаимосвязанных показателей, непосредственно характеризующих эффективность использования основных средств И производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся показатели, ...

0 комментариев