Расчет численности работников цеха по категориям работающих

КВт и общая ремонтная сложность 269,5 ед. Тогда численность электромонтеров –278 / 300 = 1 чел

Определение среднемесячного заработка по категориям работающих

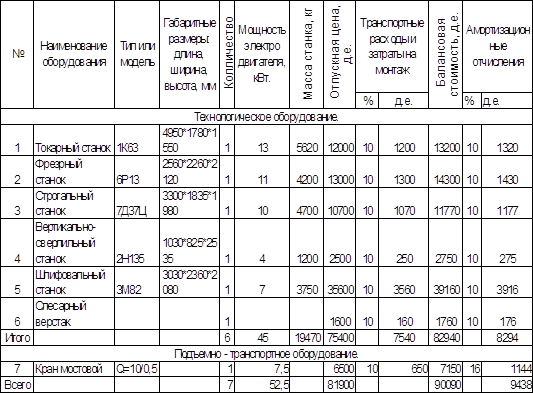

Определение первоначальной стоимости основных средств предприятия

Расчет нормативов косвенных расходов на содержание оборудования и общецеховых расходов

Составление сметы затрат цеха на годовой объем работ

Определение себестоимости изделия А и изделия Б

Расчет нормированной величины оборотных средств и обобщающих экономических показателей

Финансово-экономическая экспертиза проекта инвестиций

Навигация

Определение себестоимости изделия А и изделия Б

Расчет экономических показателей производственного цеха

57821

знак

23

таблицы

0

изображений

7. Определение себестоимости изделия А и изделия Б

При расчете себестоимости продукции различают цеховую, заводскую (производственную) и полную себестоимость единицы изделия. При расчете цеховой себестоимости изделия учитывают только те затраты, которые производятся в данном цехе, без учета затрат других цехов данного завода по изготовлению этого изделия. Полная калькуляция готового изделия осуществляется централизовано в экономическом отделе завода путем суммирования затрат всех цехов, производящих это изделие. Принято, что изделия А и Б изготавливают в одном цехе.

Определение цеховой себестоимости изделий А и Б

Расчет цеховой себестоимости изделий А и Б состоит в определении следующих статей затрат :

СЦ = РМ – ВО + ОЗПР + ДЗПР + НЗПР + РСЭО + ОЦР + ИСП + РОП

Слагаемые в этой формуле те же, что и в предыдущей, однако их рассчитывают не на годовой объем работ, а на одно изделие А или Б . Расходы на сырье и материалы РМ для изделий А и Б вычисляют таким образом:

РМА = НМА х ЦМА; РМБ = НМБ х ЦМБ.

РМА = 150 х 1,5 = 225 грн.;

РМБ = 200 х 2,0 = 400 грн.

Возвратные расходы находят по формулам

ВОА = (НМА - НГА) х ЦМА х 0,1 и ВОБ = (НМБ - НГБ) х ЦМБ х 0,1

ВОА = (150-110) х 1,5 х 0,1 = 6 грн.;

ВОБ = (200-150) х 2,0 х 0,1 = 10 грн..

Основную заработную плату производственных рабочих ОЗПР для изделий А и Б вычисляют по следующим формулам:

ОЗПРА = (1+ (НУТ + НИТ) / 100) х ТА х СЧС ;

ОЗПРБ = (1+ (НУТ + НИТ) / 100) х ТБ х СЧС ,

где НУТ и НИТ – нормативы доплат за условия и интенсивность труда – - 5% и 10%;

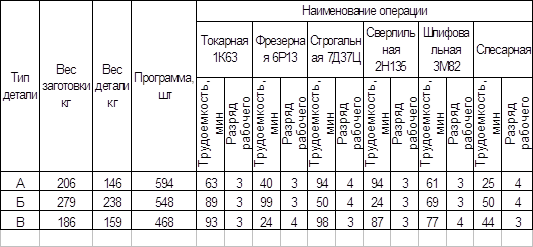

ТА , ТБ – трудоемкость изготовления изделий А и Б;

СЧС – средняя часовая ставка.

ОЗПРА = (1+(5+10)/100) х 40 х 1,38 = 63,48 грн.;

ОЗПРБ = (1+(5+10)/100) х 20 х 1,38 = 31,74 грн.

Дополнительную заработную плату производственных рабочих вычисляют следующим образом:

ДЗПРА = 0,3 х ОЗПРА; ДЗПРБ = 0,3 х ОЗПРБ;

ДЗПРА = 0,3 х 63,48 = 19,04 грн.;

ДЗПРБ = 0,3 х 31,74 = 9,52 грн.

Начисления на заработную плату производственных рабочих, включаемые в себестоимость изделий А и Б, рассчитывают в процентах от ОЗПР и ДЗПР по таким формулам:

НЗПРА = (ОЗПРА + ДЗПРА) х ННЗП / 100;

НЗПРБ = (ОЗПРБ + ДЗПРБ) х ННЗП / 100;

где ННЗП – норматив начислений (в 2000 году равен 37,5%).

НЗПРА = (63,48+19,04) х 37,5 \ 100 = 30,95 грн.;

НЗПРБ = (31,74+9,52) х 37,5 \ 100 = 15,47 грн.

Расходы на содержание и эксплуатацию оборудования РСЭО для изделий А и Б определяют так:

РСЭОА = ОЗПРА х НРСЭО /100;

РСЭОБ = ОЗПРБ х НРСЭО /100;

где НРСЭО – норматив –56%.

РСЭОА =63,48 х 56/100 = 35,55 грн.;

РСЭОБ = 31,74 х 56/100 = 17,77 грн.

Общецеховые расходы ОЦР , вычисляют следующим образом:

ОЦРА = ОЗПРА х НОЦР / 100 ;

ОЦРАБ= ОЗПРБ х НОЦР / 100 ;

ОЦРА = 63,48 х 119/100 = 75,54 грн.;

ОЦРА = 31,74 х 119/100 = 37,77 грн.

Возмещение износа приспособлений и инструмента целевого назначения ИСП вычисляют в процентах от ОЗПР по формулам:

ИСПА = ОЗПРА х НСО / 100;

ИСПБ = ОЗПРБ х НСО / 100.

ИСПА = 63,48 х 15/100= 9,52 грн.;

ИСПБ = 31,74 х 15/100= 4,76 грн.

Расходы на освоение производства изделий РОП определяют нормативом от материальных затрат основной зарплаты производственных рабочих для изделий А и Б :

РОПА = (РМА + ОЗПРА) х НОП / 100;

РОПБ = (РМБ + ОЗПРБ) х НОП / 100;

РОПА = (225+63,48) х 5 /100 = 14,42 грн.;

РОПБ = (400+31,74) х 5/100 = 21,59 грн.

Итак, вычисляем цеховые себестоимости изделий А и Б :

СЦА = 225-6+63,48+19,04+30,95+35,55+75,54+9,52+14,42 = 467,5 грн.;

СЦБ = 400-10+31,74+9,52+15,47+17,77+37,77+4,76+21,59 = 528,62 грн.

Определение производственной себестоимости изделий А и Б

Производственную или заводскую себестоимость рассчитывают по формуле:

СЗ = СЦ + ОЗР + СИ + МС + ППР,

где СЦ - цеховая себестоимость, а остальные слагаемые те же, что и в предыдущей формуле но рассчитывают их не на годовой объем работ, а на одно изделие А или Б. Общезаводские расходы ОЗР для изделий А и Б определяют нормативом НОЗР от основных заработных плат производственных рабочих по каждому изделию:

ОЗРА = ОЗПРА х НОЗР / 100;

ОЗРБ = ОЗПРБ х НОЗР / 100 ,

ОЗРА =63,48 х 80/100 = 50,78 грн.;

ОЗРБ = 31,74 х 80/100 = 25,39 грн.

Расходы на обязательное страхование имущества СИ находят по нормативу НИС следующим образом:

СИА = ОЗПРА х НИС / 100;

СИБ = ОЗПРБ х НИС / 100,

СИА = 63,48 х 5/100 = 3,17 грн.;

СИБ = 31,74 х 5/100 = 1,59 грн.

Расходы на обязательное медицинское страхование персонала МС вычисляют по нормативу НМС, т. е.

МСА = ОЗПРА х НСМ / 100 ;

МСБ = ОЗПРБ х НМС / 100 ;

МСА = 63,18 х 2/100 = 1,27 грн.;

МСБ = 31,74 х 2/100 = 0,63 грн.

Прочие производственные расходы ППР рассчитывают по нормативу НПР от основной зарплаты производственных рабочих по каждому изделию:

ППРА = ОЗПРА х НПР / 100;

ППРБ = ОЗПРБ х НПР / 100.

ППРА = 63,48 х 10/100 = 6,35 грн.;

ППРБ = 31,74 х 10/100 = 3,17 грн.

Далее определяем производственные (заводские) себестоимости изделий А и Б, т. е.

СЗА = 467,5+50,78+3,17+1,27+6,35 = 529,07 грн.;

СЗБ = 528,62+25,39+1,59+0,63+3,17 = 559,4 грн.

Определение полных себестоимостей изделий А и Б

Полную себестоимость изделия определяют так :

СП = СЗ + ВПР,

где ВПР – внепроизводственные расходы, приходящиеся на одно изделие,

СЗ – заводская себестоимость . Внепроизводственные расходы рассчитывают по нормативам НВПР от заводской (производственной) себестоимости изделий А и Б :

ВПРА = СЗА х НВПР / 100;

ВПРБ = СЗБ х НВПР / 100.

где НВПР – норматив внепроизводственных расходов- 3% ,

СЗА и СЗБ определены выше.

ВПРА =529,07 х 3 / 100 = 15,87 грн.

ВПРБ = 559,4 х 3 / 100 = 16,78 грн.

СПА = 529,07+15,87 = 544,94 грн.;

СПБ = 559,4+16,78 = 576,18 грн.

Назначение цен на изделия А и Б

После расчета полных себестоимостей СПА и СПБ необходимо назначить плановые оптовые цены на изделия А и Б без налога на добавленную стоимость. Для этого можно полные себестоимости умножить на коэффициент 1,5 и результат округлить до ближайшего целого числа, кратного десяти, в сторону уменьшения.

РЦА = 544,94 х 1,5 = 817,41 грн.;

РЦБ = 576,18 х 1,5 = 864,27 грн.

ЦА = 810 грн.;

ЦБ = 860 грн.

Таблица 15. Себестоимости и цены изделий А и Б

| Наименование показателей | Изделие А | Изделие Б |

| Расходы на сырье и материалы | 225 | 400 |

| Возвратные отходы | 6 | 10 |

| Основная зарплата производственных рабочих | 63,48 | 31,74 |

| Дополнительная зарплата производственных рабочих | 19,04 | 9,52 |

| Начисления на заработную плату производственных рабочих | 30,95 | 15,47 |

| Возмещение износа специального инструмента | 9,52 | 4,76 |

| Расходы на освоение производства | 14,42 | 21,59 |

| Расходы на содержание и эксплуатацию оборудования | 35,55 | 17,77 |

| Общецеховые расходы | 75,54 | 37,77 |

| Итого: цеховая себестоимость | 467,5 | 528,62 |

| Общезаводские расходы | 50,78 | 25,39 |

| Расходы на страхование имущества | 3,17 | 1,59 |

| Расходы на медицинское страхование | 1,27 | 0,63 |

| Прочие производственные расходы | 6,35 | 3,17 |

| Итого: заводская себестоимость | 529,07 | 559,4 |

| Внепроизводственные расходы | 15,87 | 16,78 |

| Итого: полная себестоимость | 544,94 | 576,18 |

| Цена изделия (оптовая) | 810 | 860 |

Похожие работы

... и экономически оценить каждую новую техническую идею. При анализе целесообразности данную разработку следует рассматривать как коммерческий продукт, так как потребность в системе оптимизации экономических показателей машиностроительного цеха очень высокая, а реальных продуктов в этой сфере нет. Соответственно продукт может быть реализован с целью получения прибыли, где ценность системы ...

... работе; 1,05 – коэффициент, учитывающий дежурное освещение. Ссил = 0,09 д.е./кВт·ч Зэл.осв = 15 · 133,44 · 2500 · 1,05 / 1000 · 0,09 = 472,88 (д.е.) ЗАТРАТЫ НА ВОДУ ДЛЯ ПРОИЗВОДСТВЕННЫХ НУЖД В механических цехах (участках) затраты на приготовление охлаждающих жидкостей определяют исходя из их расхода 16 м3 на один станок при двух сменной работе. 16 · 5 · 0,06 = 4,8 (д.е.) 0,06 – ...

... Расчет потребности в производственных фондах механического цеха Для выявления возможности выполнения планируемой производственной программы механическим цехом необходимо рассчитать потребность цеха в производственных фондах (оборудования и площадях) и определить показатели их загрузки. 3.1 Расчет основных фондов Срасч=Nвалi/Fд*Квн, где Срасч - количество станков для выполнения i-ro ...

... и экономически целесообразного использования технических и экономических наук для повышения качества и эффективности хозяйственной деятельности предприятия. 1 РАСЧЕТ ТЕХНИКО – ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ МЕХАНОСБОРОЧНОГО ЦЕХА 1.1 Расчёт производственной программы Производственная программа изготовления деталей (программа запуска деталей в обработку) будет отличаться от программы ...

0 комментариев