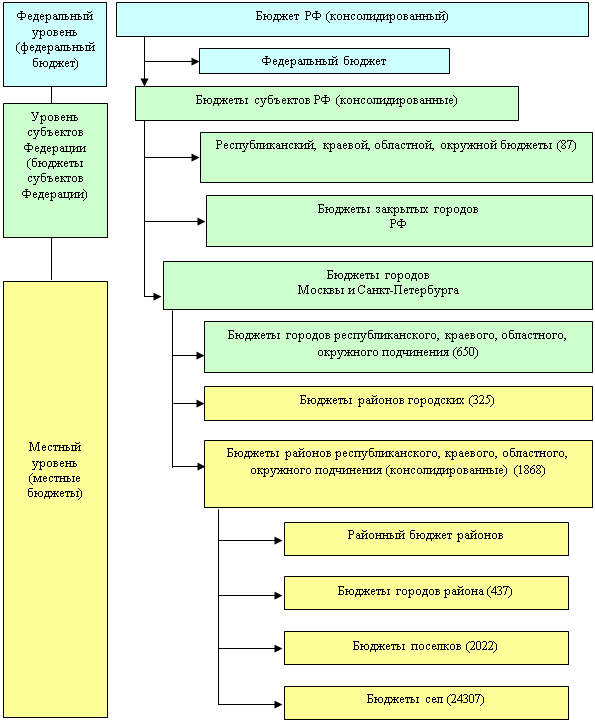

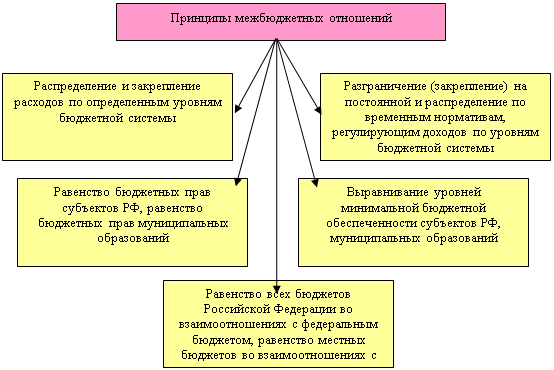

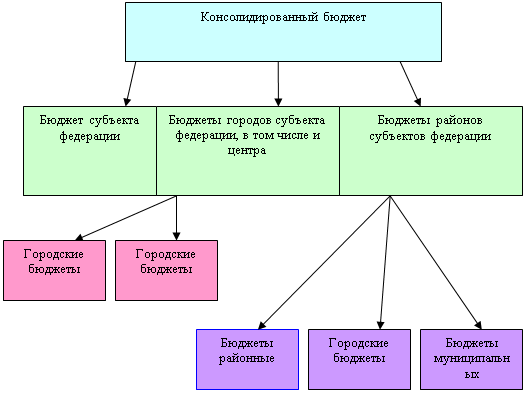

Основы межбюджетных отношений

Разграничение расходных обязательств между уровнями бюджетной системы РФ

Разграничение доходных полномочий

Механизм бюджетного выравнивания

Федеральный фонд финансовой поддержки субъектов РФ

Реформа системы межбюджетных отношений в РФ

Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба

Навигация

Реформа системы межбюджетных отношений в РФ

Межбюджетные отношения: их развитие и совершенствование

195494

знака

29

таблиц

16

изображений

3.1 Реформа системы межбюджетных отношений в РФ

Каким же образом осуществляется бюджетный процесс в настоящий момент? Прежде всего, этот процесс включает четыре стадии: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его утверждение. Составная часть бюджетного процесса — бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Продолжительность бюджетного процесса, включающего все четыре стадии, длится около трех лет: составление проекта бюджета, его рассмотрение и утверждение занимают около 20 месяцев; исполнение, или финансовый год, — 12 месяцев; составление отчета об исполнении бюджета и его утверждение — 5 месяцев.

Разработка бюджета на год начинается обычно в марте предшествующего года. Не позднее мая появляется бюджетное послание Президента, определяющее концепцию очередного бюджета и директивы к его разработке, в конце августа проект бюджета должен быть внесен в Государственную Думу.

Работа начинается с составления прогноза развития экономики на следующий год, в котором должны быть определены, прежде всего, показатели физического объема производства (ВВП, промышленная продукция), темп инфляции (индексы потребительских цен и цен производителей), курс рубля. Прогноз готовится Министерством экономического развития торговли, но у Минфина всегда есть свои расчеты.

Такой прогноз дело вовсе не техническое, в него закладывается и определенная бюджетная политика. Правило, подтвержденное опытом многих лет, говорит, что прогноз должен быть консервативным. Это означает, что объемы производства должны быть занижены, темпы инфляции также занижены, курс рубля несколько завышен. Иначе говоря, от прогноза на практике требуется не точность, а создание предпосылок для утверждения в Думе бюджета, который затем можно было бы исполнить. Так правительство впервые рассматривало проект перспективного трехлетнего бюджета (2006-2008 гг.). Разработанный перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствовал о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть).

18 августа 2005 года был утвержден проект бюджета-2006. По словам председателя комитета по бюджету и налогам Государственной Думы Ю.В. Васильева, этот бюджет будет самым богатым в новейшей истории Российского государства. Основу доходов по-прежнему составят НДС, налог на добычу полезных ископаемых, налог на прибыль организаций, акцизы, доходы от внешнеэкономической деятельности.[99]

Доходы определяются из прогнозных значений ВВП с учетом инфляции и сбора налогов. Налоговые поступления дополняются доходами бюджета из других источников. Например, от использования госимущества. Начиная с 2000г. все бюджеты в России составлялись и исполнялись с профицитом (см. Приложение №2). Если по данным Минфина РФ на сентябрь 2006 г. профицит в этом году может составить 1770,5 млрд. рублей, то по прогнозам в 2007 г. – 1501,8 млрд. рублей, в 2008 г. – 903,9 млрд. рублей, в 2009 г. – 864,7 млрд. рублей.[100]

Самые крупные налоговые базы относятся к федеральным регулирующим налогам. Налоговый потенциал, например, Саратовской области в 2000 г. формировался за счет контингента по НДС (31,2% к налоговой базе области), налогу на прибыль (22%) и подоходному налогу с граждан (13,5%). Оставленные в ведении региональных и местных бюджетов налоги имеют контингенты, несопоставимые с перечисленными выше. Так, налог на имущество физических лиц составляет 0,2% к налоговому потенциалу; налог с продаж – 3,2%, налог на совокупный доход – 1,5%, налог на имущество предприятий – 7%.[101] Естественно, что поступления от этих налогов в бюджет составляют относительно небольшую величину.

Концепция бюджета теперь стала включать показатели доходов, процентных и непроцентных расходов, первичного профицита, дефицита бюджета и источников его покрытия - внутренние и внешние займы, доходы от приватизации, эмиссия.

Только после определения этих показателей (с возможностью некоторых уточнений) можно приступать к развернутым расчетам бюджета. Состав доходов подкрепляется предложениями по изменениям в налоговой системе. Расходы расписываются по статьям.

Структура расходов также является важнейшим отражением бюджетной и структурной политики. Главный параметр — соотношение между расходами на текущие нужды и на развитие. Если растет доля расходов на социальные нужды, на оборону, а также на поддержку отстающих предприятий промышленности и других отраслей — это бюджет выживания. Таким он и был все последние годы. Надо подчеркнуть, что само по себе увеличение доли инвестиций в государственных расходах вовсе не означает приоритета задач развития. Можно инвестировать в престижные, но неэффективные проекты — и тогда развития не будет. Напротив, расходы на науку и образование, на поддержку реформ и реструктуризацию предприятий, кстати, как и сокращение госрасходов, позволяющее больше средств оставлять в частном секторе, — это характеристики бюджета, ориентированного на развитие.

По поводу структуры расходов проходят острые дискуссии в самом Правительстве, поскольку представители отраслей всегда стремятся увеличить свою долю. Обычно им противостоит один Минфин, иногда его поддерживает Минэкономразвития. Специальная процедура согласования заканчивается тем, что ведомства визируют свои разделы бюджета либо выносят разногласия к премьеру или на заседание правительства.

Утверждение бюджета — это процесс его принятия Думой, Советом Федерации вплоть до подписания Президентом закона о бюджете. В отличие от разработки бюджета в Правительстве, носящей по преимуществу неформальный характер, утверждение бюджета происходит в рамках подробно регламентированной процедуры, закрепленной, в частности, Бюджетным кодексом.

Процедура в общих чертах такова. Проект бюджета поступает вначале и Комитет Думы по бюджету и налогам (Бюджетный комитет).

Комитет представляет свое заключение Думе, которое в итоге может быть в трех вариантах: 1) принять (ни разу не случалось); 2) отвергнуть и вернуть в Правительство (ни разу не случалось, несмотря на постоянную оппозиционность Думы, это был бы скандал, способный завершиться ее роспуском); 3) передать в Согласительную комиссию (бывало всякий раз).

С заключением Комитета бюджет попадает в Думу для обсуждения в первом чтении. Всего чтений четыре. Первое чтение — принимается концепция бюджета, которая потом не пересматривается. Только в третьем чтении дело доходит до того, что особенно интересует депутатов, - до конкретных поправок к конкретным статьям, когда они могут добиться чего-нибудь для своих избирательных округов.

Несмотря на определенные успехи в области реформирования бюджетной системы в настоящее время, в России отсутствуют включенные в бюджетный процесс эффективные механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов.[102]

В настоящее время проблема совершенствования межбюджетных отношений остается актуальной, о чем свидетельствуют следующие данные. Если российский бюджет 2005 г. был принят с профицитом, то бюджет Саратовской области – с дефицитом в полмиллиарда рублей. Доходы составили 16,963 млрд. рублей. А основные расходы 17,551 млрд. рублей, в том числе

s дотации районам области – 6 млрд. рублей;

s расходы на экономику (транспорт, дорожное хозяйство, сельское хозяйство) – 2,515 млрд. рублей;

s на социальную политику (пенсии, социальное обслуживание, пособия по опеке и т.д.) – 2,1 млрд. рублей;

s на общегосударственные вопросы – 1,096 млрд. рублей;

s на образование – 1,044 млрд. рублей;

s на культуру, кинематографию и СМИ – 0,417847 млрд. рублей.[103]

Налоговые доходы Саратовской области, по словам А. Ларионова, сокращаются. А если учесть, что на местные и региональные бюджеты с 2005 г. ложится дополнительная немалая нагрузка (монетизация льгот, расходы на содержание профессиональных училищ области, повышение оплаты труда на 20% работникам бюджетной сферы), исполнение бюджета представляется довольно не простым. Ситуация осложняется еще и жесткой позицией федерального центра: неоправданные завышенные и неподкрепленные финансами расходы субъектам РФ из бюджета России возмещаться не будут.

На существенную помощь из федерального бюджета рассчитывать не приходится – слишком много в России регионов, которые нуждаются в деньгах, а в связи с новой государственной политикой и монетизацией – особенно. Поступления межбюджетных трансфертов из федерального бюджета утверждены в сумме 2,9 млрд. рублей.[104]

Рассматриваемая проблема совершенствования межбюджетных отношений является одной из главных проблем на уровне местных бюджетов. Так, например, важной особенностью бюджета 2003 г. ОМО Балашовского района Саратовской области был его скрытый дефицит. Уровень обеспеченности бюджета составлял 70%.[105] Это было связано с недофинансированием федеральных законов и программ, касающихся предоставления льгот ветеранам и субсидий на оплату жилищно-коммунальных услуг различным категориям граждан, создает в бюджете брешь в размере 50 млн. рублей. А изыскать источник финансирования федеральных законов не реально.

Ситуация усугубляется тем, что с отменой налога с продаж местный бюджет потерял еще 18,7 млн. рублей. Таким образом, скрытый дефицит в 2004 г. составил около 100 млн. рублей.[106] Поэтому в результате изменений налогового и бюджетного законодательства усложняется решение социальных задач в муниципальном образовании.

Также в центре внимания на протяжении 2004 г. в ОМО города Балашова находилось изыскание дополнительных источников дохода. В результате объем бюджета 2004 г. увеличился на 72,3 млн. рублей и достиг 614, 4 млн. рублей, превысив бюджет 2003 г. на треть.[107]

2005 год – оказался временем реформ бюджетного процесса. Так, из 39 МО самодостаточными стали сразу 18, тогда как в 2004 г. их насчитывалось лишь 4.[108] В числе бездотационных оказался и Балашовский район. Это означает, что доходная часть бюджета складывается из местных налогов и сборов, отчислений из федеральных и региональных налогов и целевых субвенций из областного бюджета. Отсутствие дотаций из областного бюджета и возможное получение соответствующих ссуд на покрытие временных кассовых разрывов значительно осложнит исполнение основного финансового закона этого года.

На современном этапе важно постепенное изменение существующих бюджетных взаимосвязей, осторожное введение новых элементов, чтобы иметь определенный временной период на их адаптацию. Системная модернизация межбюджетных отношений должна оставлять возможность эволюционной подгонки новых форм и методов взаимоотношений бюджетов. В результате сосуществования действующих и новых финансовых механизмов будет осуществляться естественный отбор лучших экономически и социально приемлемых элементов.

3.2 Бюджетная политика

Обеспечение макроэкономической устойчивости - важнейшая задача бюджетной политики. В 2006-2008 годах планировалось обеспечить последовательное снижение уровня инфляции. Для обеспечения сбалансированности и устойчивости бюджетной системы Российской Федерации, безусловного выполнения федеральных расходных обязательств, повышения эффективности бюджетных расходов необходимо предпринять следующие действия.

1. Разработка и утверждение перспективного финансового плана на 2006-2008 годы.

В нем должны быть раздельно отражены действующие и вновь принимаемые расходные обязательства Российской Федерации.

2. Новые расходные обязательства могут включаться в федеральный бюджет лишь в целях обеспечения приоритетов государственной социально-экономической политики и при условии проведения оценки их ожидаемой эффективности.

3. Активизация работы по совершенствованию механизмов применения программно-целевых методов при планировании и осуществлении бюджетных расходов.

4. Практический переход к распределению бюджетных ресурсов между администраторами бюджетных расходов исходя из поставленных перед ними целей.

5. Принятие нового федерального закона о государственных закупках, действие которого будет распространяться на все уровни публичной власти.

6. Уточненные параметры формирования Стабилизационного фонда Российской Федерации не должны затрагивать основные принципы, определенные при его создании. Средства, накопленные сверх установленного минимума, и в 2006 году могут быть использованы только на замещение источников погашения внешнего долга.

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев