Навигация

Виды страхования и их особенности

38578

знаков

0

таблиц

1

изображение

1.3 Виды страхования и их особенности

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира выделяют две разновидности страхования: страхование жизни и виды страхования, не связанные со страхованием жизни. Данная классификация применяется при разработке нормативно-правовых документов, анализе страхового рынка и решении других вопросов.

В соответствии с Гражданским кодексом РФ (часть II, глава 48 – Страхование) предусмотрены две разновидности (два типа договоров) страхования: имущественное и личное.

В практике работы страховых организаций, анализе страхования, учебных и методических материалах также принято выделять три отрасли страхования: имущественное, личное и ответственности. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. К личному страхованию относятся: страхование жизни, страхование от несчастных случаев и болезней и медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Имущественное страхование включает: страхование имущества предприятий и организаций, страхование имущества граждан, транспортное страхование (средств транспорта и грузов), страхование других видов имущества, кроме перечисленных выше, страхование финансовых рисков.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает: страхование гражданской ответственности владельцев транспортных средств, страхование гражданской ответственности перевозчика, страхование гражданской ответственности предприятий – источников повышенной опасности, страхование профессиональной ответственности, страхование ответственности за неисполнение обязательств, страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Приведем лишь примеры некоторых, наиболее распространенных видов страхования.

В качестве видов личного страхования граждан могут быть названы:

– смешанное страхование жизни;

– страхование детей;

– страхование от несчастных случаев;

– страхование на случай смерти и утраты трудоспособности;

– страхование дополнительной пенсии;

– медицинское страхование;

– другие виды личного страхования.

Видами страхования ответственности являются:

– страхование автогражданской ответственности (владельца автотранспортных средств);

– страхование ответственности работодателя на случай причинения вреда здоровью работника;

– страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

– страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими за вред, болезнь или убыток (ущерб), возникающие в результате поставки товара;

– страхование ответственности судовладельцев;

– страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

– другие виды страхования ответственности.

Видами имущественного страхования, например, являются:

– страхование имущества от огня;

– страхование имущества от бури;

– страхование грузов;

– страхование от убытков вследствие остановки производства;

– страхование отдельных видов транспортных средств;

–многие другие виды имущественного страхования.

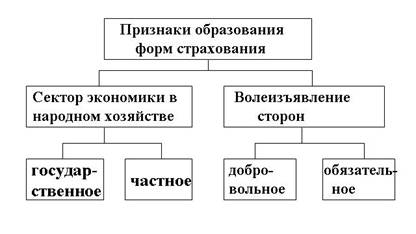

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования (рис. 1.1.).

Рисунок 1.1 – Формы страхования

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, то есть тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования: обязательное медицинское страхование, страхование военнослужащих, страхование пассажиров, страхование автогражданской ответственности, страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ).

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи – вносить причитающиеся страховые платежи.

При обязательном страховании, как правило, предусматривается нормирование страхового обеспечения (например, минимальная страховая сумма).

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Похожие работы

... проектов; высокая капиталоемкость нефтедобычи, необходимость осуществления крупных инвестиций, длительный период возмещения начального капитала. Эти особенности нефтяной и газовой промышленности оказывают влияние и на формирование системы проектных рисков. Инвестиционным проектам в этих отраслях присуще все виды рисков, рассмотренных ранее. Кроме этих рисков специфическими для нефтяной ...

... параметрами стратегии и уровнем риска по каждому из них для различных горизонтов планирования. 3.3 Социально-экономическая значимость разработанных предложений Проведение стратегического анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и ...

... настройку модели на специфику конфетного проекта, а также сократить время, необходимое для ее освоения. Основной целью создания версии 3.0, распространяемой с января 1998г., была максимальная адаптация компьютерной модели к особенностям российской экономики. Поэтому особое внимание при создании программы «Альт-Инвест 3.0» было уделено проблемам, специфическим для России и в то же время наиболее ...

... воздействий на население и окружающую среду с одновременным получением максимальной экономической выгоды. В новых политических и экономических условиях центр тяжести по решению проблем обеспечения безопасности населения и окружающей среды переносится в регионы, которые должны проводить деятельность в этом направлении в соответствии со сложившимися в регионе социально-политическими, экономическими ...

0 комментариев