Навигация

Удержания за допущенный брак

48515

знаков

0

таблиц

0

изображений

4.5 Удержания за допущенный брак

Полный и частичный брак по вине работника оплате не подлежат. Сами работники за допущенный брак могут быть привлечены к материальной ответственности, а суммы в возмещение причиненного ущерба удерживаются из начисленного заработка в порядке, определенном законодательством о материальной ответственности. Оценка брака производится в зависимости от того, является он исправимым или неисправимым.

Расходы, связанные с исправлением брака, складываются из следующих составных частей: дополнительный расход материалов, заработной платы работника, привлекаемого для устранения брака (если устранение осуществляется другим работником); суммы начислений в государственные внебюджетные фонды на заработную плату работника, занятого исправлением брака; часть общепроизводственных расходов (в обычном порядке по результатам баланса за прошлый год или квартал).

Оценка суммы ущерба, причиненного предприятию выпуском недоброкачественной продукции, осуществляется в порядке, оговоренном законодательством о материальной ответственности.

4.6.Удержание аванса, выданного в счет причитающейся заработной платы

Согласно ст. 136 ТК РФ заработная плата должна выплачиваться не реже чем каждые полмесяца. Для выплаты заработной платы предприятие может прибегнуть к авансовой или безавансовой форме. При авансовой форме за первую половину месяца выдается аванс в счет причитающейся заработной платы за отработанный месяц, никакие удержания и начисления на социальное страхование и обеспечение при этом не производятся. При безавансовой форме как за первую, так и за вторую половину месяца производится расчет заработной платы, причитающейся работнику за фактически отработанное рабочее время, выполненный объем работ, с отражением всех удержаний и начислений.

При использовании авансовой формы конкретные дни выплаты заработной платы за первую половину месяца (аванса) и за вторую половину месяца определяются соглашением между администрацией предприятия и трудовым коллективом (профсоюзом) и фиксируются в коллективном договоре или в приказе по предприятию.

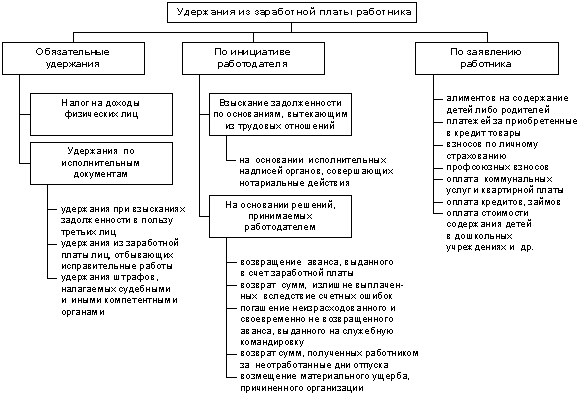

5. Удержания, производимые по согласованию между физическим лицом и работодателем

5.1 Удержание стоимости спец.одежды, спец.обуви, специальных приспособлений, стоимости форменной одежды

Специальная одежда и специальная обувь независимо от их стоимости и срока службы не относятся к основным средствам и учитываются в составе малоценных и быстроизнашивающихся предметов.

Спец.одежда, спец.обувь и предохранительные приспособления, выдаваемые рабочим и служащим, являются собственностью предприятия и подлежат возврату: при увольнении, при переводе в том же предприятии на другую работу, для которой выданные спец.одежда, спец.обувь и предохранительные приспособления не предусмотрены нормами, а также по окончании срока их носки взамен получаемых новых.

В связи с этим, не принимая от работника выданные в пользование спец.одежду, спец.обувь и предохранительные приспособления, предприятия не вправе производить удержания остаточной стоимости.

Удержания из заработной платы за спецодежду, спец.обувь и предохранительные приспособления, причитающиеся к возврату работниками, могут быть произведены только при согласии на это самого работника, либо на основании соответствующего исполнительного документа. Удержания на основании приказа руководителя предприятия без согласия на это самого работника не допускаются.

Форменная одежда для работников предприятия может устанавливаться как нормативными актами Российской Федерации, так и самостоятельно администрацией предприятия.

Так, форменная одежда установлена: работникам системы Госкомэкологии, работникам органов и учреждений юстиции Российской Федерации, имеющих классные чины, работникам постов иммиграционного контроля Федеральной миграционной службы РФ, работникам таможенных органов, организаций Федеральной службы лесного хозяйства РФ и др.

При этом нормативными актами, вводящими для ряда категорий работающих форменную одежду, в обязательном порядке определяется порядок погашения стоимости такой одежды..

Порядок погашения стоимости выданной форменной одежды определяется по договоренности между работником и администрацией предприятия. При этом, так как законодательством удержания по инициативе администрации ограничены в размерах до 20% выплачиваемой заработной платы, то фактически удержания возможны только в рассрочку в зависимости от срока носки одежды. Единовременное внесение платежей возможно только самим работником в кассу или на расчетный счет предприятия.

5.2 Удержания за товары, проданные в кредит

При продаже товаров в кредит размер производимых удержаний не может превышать 20% заработка работника, а в случае наличия исполнительных листов и других исполнительных документов — 50% заработка.

Стоимость товара погашается равными частями один раз в месяц не позднее чем через три дня после выплаты заработной платы за вторую половину месяца, путем удержания из заработной платы и перечисления средств на расчетный счет предприятия торговли, оформившего кредит.

Сумма ежемесячного платежа определяется в поручении-обязательстве. При выплатах за ежегодные отпуска, по временной нетрудоспособности и в других подобных случаях размер очередного платежа может изменяться пропорционально сумме выплаты. В случае уменьшения заработка за месяц недоплата включается в очередной взнос. Операция по проданным товарам в кредит учитывается следующим образом:

ДЕБЕТ 73 КРЕДИТ 90.1 – отражена задолженность работника за проданные ему в кредит продукцию и товары. ДЕБЕТ 70 КРЕДИТ 73 – удержаны из заработной платы работника суммы в погашение его задолженности по проданным ему в кредит продукции и товарам.

5.3Удержания сумм займов (ссуд)

В случае наличия между предприятием и работником договоров гражданско-правового характера, предметом которых является передача одной стороной в собственность другой денег или других вещей с последующим их возвратом, отношения сторон регулируются гражданским законодательством (глава 42 ГК РФ). Срок и порядок возврата сумм займа в соответствии с п. 1 ст.810 ГК РФ определяются сторонами по договоренности.

На практике выполнение заемщиком своих обязанностей по возврату полученного займа и процентов за пользование им реализуется путем удержания соответствующих сумм из заработной платы. (Приложение 5.3)

Размеры таких удержаний определяются соглашением сторон независимо от суммы других удержаний, определенных трудовым законодательством, и без применения всякого рода ограничений.

В ряде случаев выдача заемных средств работникам предприятия производится без составления договора займа, а с оформлением обязательства (заявления-обязательства). Такие ссуды, например, выдаются на улучшение жилищных условий, обзаведение хозяйством, приобретение товаров и в других случаях по согласованию с администрацией предприятия. Погашение возможно ежемесячными платежами (платежами любой другой периодичности) или единовременно по истечении срока пользования займом. Отдельно определяется порядок погашения процентов за пользование займом.

В бухгалтерском учете учет выданных займов ведется на счете 73 «Расчеты с персоналом по прочим операциям», к которому открывается субсчет 73-1 «Расчеты по предоставленным займам».

Выдача займа отражается по дебету субсчета 73-1 в корреспонденции с кредитом счетов учета денежных средств (субсчет 50-1 – при выдаче ссуды наличными; кредит счет 51 – при безналичной форме выдачи денежных средств). Суммы процентов списываются в состав прочих операционных доходов (дебет субсчета 73-1, кредит счета 91 «Прочие доходы и расходы»).

По мере погашения задолженности суммы, учтенные по дебету субсчета 73-1, подлежат списанию.

5.4 Удержания, производимые на основании письменных заявлений или обязательств работников

Все удержания, производимые на основании письменных заявлений и обязательств, взятых на себя работниками, производятся сверх обязательных удержаний и удержаний по инициативе администрации, производимых в рассмотренных выше ограничениях.

Основаниями для удержания сумм из заработной платы работников являются подписанные ими заявления (об отпуске продукции за плату, о предоставлении возвратной ссуды, об удержании средств в погашение подписки на акции и другие ценные бумаги и т.п.), обязательства и договоры. Оценка услуг и товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является формой натуральной оплаты труда. Удержания из заработной платы по заявлению работника отражаются в бухгалтерском учёте следующей проводкой:

ДЕБЕТ 70 КРЕДИТ 76 – удержаны из заработной платы по его заявлению суммы, подлежащие перечислению другим организациям и лицам.

ЗАКЛЮЧЕНИЕ

Актуальность темы: “Виды и учет удержаний из заработной платы” не вызывает сомнения, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Её актуальность связана и с появлением нового Трудового Кодекса, а также внесенных изменений в Налоговый Кодекс.

Трудовым Кодексом предусмотрены меры защиты сотрудника от неправильных удержаний из заработной платы. Отсюда следует важный вывод: любые удержания возможны только тогда, когда это прямо указано в ТК РФ (ст.137). Это означает, что случаи удержаний из заработной платы не могут быть установлены ни подзаконными правовыми актами федеральных органов власти, ни законодательством субъектов РФ.

Однако общий перечень удержаний, предусмотренный в ч.2 ст. 137 ТК РФ ограничен лишь случаями удержаний по инициативе работодателя и в этом смысле не является исчерпывающим. При производстве удержаний из заработной платы необходимо руководствоваться так же Гражданским кодексом РФ, Налоговым кодексом РФ, Кодексом об административных правонарушениях РФ, Уголовно-исполнительным кодексом РФ, Семейным кодексом РФ. Рассмотрение в суде дел о нарушениях при удержании из заработной платы представляет немалую сложность в связи со вступлением в силу ТК РФ, а так же отсутствием руководящих указаний Верховного Суда РФ по применению норм этого кодифицированного закона о труде, касающихся регулирования отношений по материальной ответственности работников перед работодателем. Кроме этого, с принятием Конституции РФ и на ее основе ряда федеральных законов, регулирующих трудовые отношения, возникает немало проблем в плане соотношения прав человека, гарантий права собственности и осуществления предпринимательской деятельности.

Тепличный комбинат «Майский» — это современное, постоянно совершенствующее своё производство предприятие, где для работников созданы все необходимые социально-бытовые условия. Предприятие активно участвует в благотворительной деятельности, оказывая помощь социально незащищённым категориям граждан, детским садам, школам, мечетям и храмам. В 2008 году сумма спонсорских услуг составила 4,5 млн. рублей.

Руководство предприятия понимает, что главное богатство — это люди. О них надо постоянно заботиться. Вот почему много сил и энергии направляется на постоянное улучшение условий труда и отдыха. В каждом цехе организованы места для отдыха, имеются сауны. Труженики "Майского" обеспечиваются овощами продуктами по низким ценам. Около 90% жителей поселка Осиново трудятся в агрокомбинате. Предприятие помогает содержать детский сад, школу, поликлинику, дом культуры. Собственными силами ведется строительство жилья, выдаваемое работникам. Заработная плата выплачивается во время, без каких-либо задержек.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации

2. Постатейный комментарий к Налоговому кодексу Российской Федерации в двух частях /И.А. Феоктистов, Ф.Н. Филина - М:РОСБУХ:ГроссМедиа,2009

3. Трудовой кодекс Российской Федерации -М: РОСБУХ :ГроссМедиа,2008

4. Постатейный комментарий к Семейному кодексу Российской Федерации М.В.Власова.-М:РОСБУХ:ГроссМедиа,2008

5. Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 13.05.2008) "Об исполнительном производстве"/Российская газета,17.05.2008

6. Электронная программа информационной поддержки «Консультант Плюс»

7. Бухгалтерский учёт и документооборот в торговле /М.Н. Агафонова. -М:РОСБУХ:ГроссМедиа,2008

8. Бухгалтерский учёт и отчётность организаций/В.В. Карпов, Н.В. Лукина. -Справочник -М:»Экономика и финансы»,2009

9. Учёт расчётов с персоналом. Расчёты по оплате труда/Н.Н. Шишкоедова.-2-е изд., переработанное и доп.-М:Вершина,2009

10. Ежемесячный журнал “Зарплата”

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев