Навигация

Особенности коммерческого кредита

46211

знаков

3

таблицы

3

изображения

4 Особенности коммерческого кредита

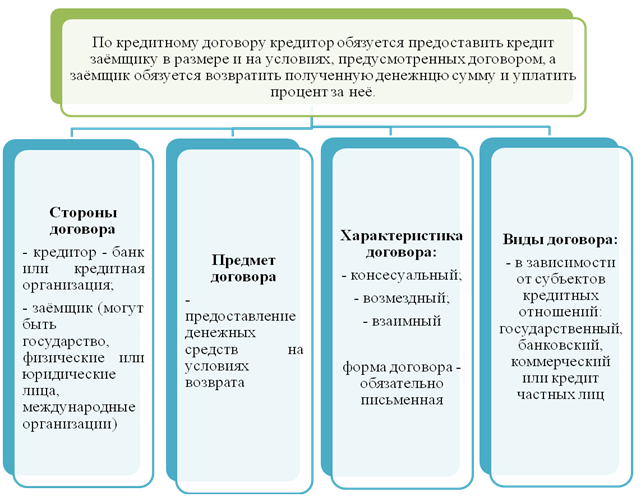

Обязательство коммерческого кредитования не имеет форму отдельного договорного правоотношения, а возникает в тех гражданско-правовых договорах, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, при том условии, что одна из сторон такого договора предоставляет свое исполнение контрагенту как бы в кредит, с отсрочкой получения предусмотренного договором встречного исполнения со стороны этого контрагента. Последний в силу названных обстоятельств какое-то время (до исполнения своего обязательства) по сути пользуется денежными средствами (вещами, определяемыми родовыми признаками), переданными ему другой стороной или подлежащими передаче указанной стороне в оплату полученных от нее товаров, выполненных работ, оказанных услуг. Правоотношение, складывающееся в подобных ситуациях по поводу пользования чужими денежными средствами (вещами, определяемыми родовыми признаками), имеет черты обязательства заемного типа и названо в ГК коммерческим кредитом (ст. 823 ГК)[15]

Е.А. Суханов подчеркивает, что обязательство коммерческого кредита не образует отдельного договора, а входит в состав иных гражданско-правовых договоров. «Коммерческий кредит представляет собой не самостоятельную сделку заемного типа, а условие, содержащееся в возмездном договоре, считает он. – Любой такой договор, например договор купли-продажи, аренды, подряда, перевозки и т.д., может включать условие о полной предварительной оплате или авансе предоставленного имущества, результатов работ или оказания услуг (установленное в интересах отчуждателя или услугодателя) либо, напротив, об отсрочке или рассрочке такой оплаты (служащее интересам приобретателя или услугодателя). Экономически во всех случаях речь все равно идет о кредите, по существу предоставляемом одной стороной договора, например при купле-продаже товара с рассрочкой его оплаты»[16]

Как видно из правовой конструкции коммерческого кредита, его юридическое значение предопределяется возможностью авансирования, предварительной оплаты, отсрочки или рассрочки оплаты товаров, работ и услуг. Коммерческим кредитованием может считаться всякое несовпадение во времени встречных обязанностей по заключенному договору, когда товары поставляются (работы выполняются, услуги оказываются) ранее их оплаты либо платеж производится ранее передачи товаров (выполнения работ, оказания услуг).

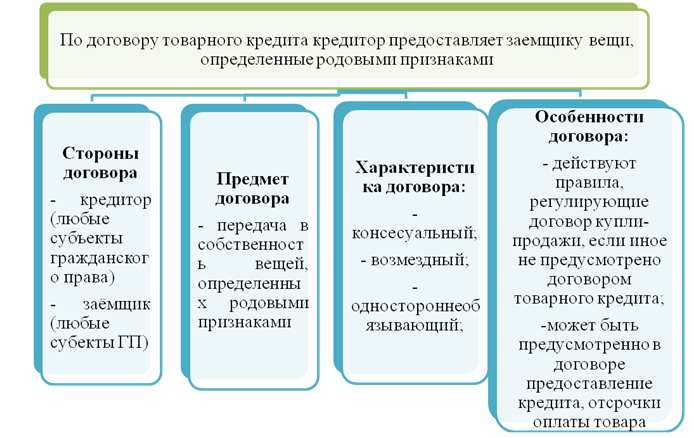

Договор товарного кредита обязательно должен быть заключен в письменной форме. Статья 820 ГК РФ регулирует также отношения, возникающие в рамках товарного кредита. Она содержит императивную норму, предусматривающую, что несоблюдение письменной формы влечет недействительность кредитного договора.

В большинстве случаев коммерческое кредитование осуществляется без специального юридического оформления в силу одного из условий заключенного договора (об авансе, о рассрочке и др.). Для этих целей сформулировано правило пункта 2 статьи 823 ГК РФ о том, что к коммерческому кредиту применяются правила главы о займе, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В соответствии с пунктами 13, 14 Постановления №13/14[17] проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами. При отсутствии в законе или договоре условий о размере и порядке уплаты процентов за пользование коммерческим кредитом, судам следует руководствоваться нормами статьи 809 ГК РФ. Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором. Если законом или договором этот момент не определен, следует исходить из того, что такая обязанность возникает с момента получения товаров, работ или услуг (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предварительной оплате). Прекращается - при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита.

Коммерческий кредит предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую 50-кратного минимального размера оплаты труда, установленного законом, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон (п. 3 ст. 809 ГК).

Товарный кредит следует отличать от коммерческого кредитования. Правила, применяемые к коммерческому кредиту, изложены в статье 823 ГК РФ. Исходя из текста этой статьи, вытекает два важных юридических положения. Пункт 1 подчеркивает правомерность продажи товаров в кредит, авансирования подрядчиков и других видов коммерческого кредита. Вторым пунктом определен круг правил, применяемых к коммерческому кредиту. Согласно данному пункту к коммерческому кредиту применяются содержащиеся в главе 42 ГК РФ правила, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и если такое применение не противоречит существу этого обязательства.

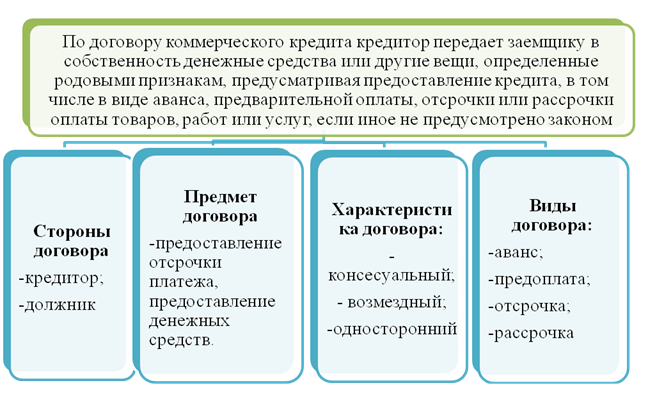

Определение коммерческого кредита, приведенное в статье 823 ГК РФ, говорит о том, что коммерческий кредит – это гражданско-правовые обязательства, предусматривающие отсрочку или рассрочку оплаты товаров, работ или услуг, а также предоставление денежных средств в виде аванса или предварительной оплаты. То есть коммерческий кредит – это кредит, предоставляемый не по самостоятельному заемному обязательству (договору займа, кредитному договору, договору о товарном кредите), а во исполнение договоров на реализацию товаров, выполнение работ или оказание услуг.

Следовательно, коммерческое кредитование юридически неразрывно связано с тем договором, условием которого оно является. То есть коммерческий кредит представляет собой условие об оплате, содержащееся в возмездном договоре.

В статье 823 ГК РФ названы типичные случаи коммерческого кредита в его юридическом значении: аванс, предварительная оплата, отсрочка или рассрочка оплаты товаров, работ или услуг. Любой договор (например, договор купли-продажи, поставки, выполнения работ, оказания услуг и так далее) может включать условие о полной предварительной оплате или авансе (частичной оплате) предоставляемого имущества, результатов работ или услуг (установленное в интересах отчуждателя или услугодателя) либо условие об отсрочке или рассрочке такой оплаты (служащее интересам приобретателя или услугополучателя). То есть коммерческий кредит можно условно поделить на два вида:

1) отсрочка либо рассрочка платежа, предоставленная продавцом имущества покупателю, за которую возможно получение вознаграждения в процентном соотношении от суммы предусмотренной отсрочки либо в установленном размере.

Пример 1.

ООО «НестройКом» продает ЗАО «ПостройДом» 10 тонн металла по цене 2000 рублей за тонну. Условия договора предусматривают, что оплата будет производиться через 6 месяцев. За предоставление отсрочки платежа ЗАО «ПостройДом» уплачивает 5% от стоимости поставленного металла за каждый месяц предоставленной отсрочки. ЗАО «ПостройДом» использовало полученный металл для выпуска продукции.

2) предварительная оплата (аванс) продавцу, за которую также возможно получение вознаграждения.

Пример 2.

ООО «НестройКом» заключило договор на поставку 200 тонн цемента ЗАО «ПостройДом». Стоимость 1 тонны цемента - 200 рублей, в том числе НДС. Поставка будет осуществлена через 6 месяцев после заключения договора. В условиях оплаты предусмотрено, что в случае оплаты всей партии материала в течение 10 дней после заключения договора отпускная стоимость 1 тонны цемента будет уменьшена на 10 % и составит 180 рублей. ЗАО «ПостройДом» осуществило предоплату в соответствии с указанным условием, перечислив 36 000 рублей.

Таким образом, предоставление коммерческого кредита предполагает, что по условиям этого договора каждая из сторон выполняет двойную роль: продавец товара является одновременно кредитором, а покупатель – заемщиком, либо наоборот.

Следует отметить, что договор «купли-продажи товара в кредит» (статья 488 ГК РФ) или иной договор, в котором предусмотрено предоставление коммерческого кредита, и договор «товарного кредита» (статья 822 ГК РФ) являются различными по своей юридической природе. Замена одного понятия другим в договоре купли-продажи может повлечь негативные юридические последствия.

Отметим, что основное отличие договора товарного кредита от договора коммерческого кредита заключается в существенности условий, оговаривающих цену товара и сроки его возврата, в случае их отсутствия такой договор будет считаться не заключенным. Для договора товарного кредита эти условия не существенны. Указание цены товара в договоре товарного кредита носит рекомендательный характер, так как размер процентов, подлежащих уплате кредитору, рассчитывается исходя из договорной стоимости товаров.[18]

5 Ответственность сторон. Прекращение кредитного договораПоскольку договоры товарного и коммерческого кредита являются разновидностью кредитного договора, то данный параграф я рассмотрю с точки зрения законодательства по кредитному договору.

Обязательство по кредитному договору прекращается полностью или частично по основаниям, предусмотренным Гражданским кодексом, другими законами, иными правовыми актами или договором (ст. 407). Прекращение обязательства по требованию одной из сторон допускается только в случаях, предусмотренных законом или договором (ст. 450).

Обязательные для сторон кредитного договора нормы ГК РФ об основаниях, последствиях и порядке расторжения договорив отдельных видов применяется также к договором, которые продолжают действовать после введения в действие части второй ГК независимо от даты их заключения.

Необходимо обратить внимание на то, что истечение срока действия кредитного договора не является основанием прекращения обязательства, если законом или договором не предусмотрено иное (ст. 425). Поэтому обязательства по кредитному договору сохраняют силу как для одной, так и для другой стороны.

В основном изменение и прекращение кредитного договора осуществляются по соглашению сторон. Такое соглашение должно быть совершено в той же форме, которая необходима для самого измененного или прекращенного кредитного договора, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное, т. е. в письменной форме путем заключения соглашения, подписания протокола, обмена телеграммами и т. п.. При не достижении согласия спор о расторжении или изменении кредитного договора может быть рассмотрен в суде.

Требование об изменении или о расторжении кредитного договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии — в тридцатидневный срок (п. 2 ст. 452).

Пo требованию одной из сторон кредитный договор может быть изменен или расторгнут по решению суда только (п. 2 ст. 450): 1) при существенном нарушении кредитного договора другой стороной; 2) в иных случаях, предусмотренных ГК РФ, другими законами или договором.

При этом существенным признается нарушение договора одной из сторон, влекущее для другой стороны такой ущерб, который в значительной степени лишает ее того, на что она была вправе рассчитывать при заключении договора. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита кредитор вправе также отказаться от дальнейшего кредита.

Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа (ст. 451).

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора (п. 3 ст. 451).

Стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон. Если основанием для изменения или расторжения договора послужило существенное нарушение договора одной из сторон, другая сторона вправе требовать возмещения убытков, причиненных изменением или расторжением договора.[19]

Ответственность по кредитному договору может быть возложена и на заёмщика, и на кредитора. Заёмщик отвечает по правилам ст. 811 ГК, если иное не установлено законодательством или кредитным договором. Его ответственность состоит в дополнительном денежном обременении, связанном с уплатой повышенных процентов по просроченному кредиту. Размер процентов определяется в соответствии со ст. 395 ГК и обычно увеличивается в договоре до тех пределов, которые обусловлены интересами банка. Кроме того, особая ответственность в договоре может быть предусмотрена за нецелевое использование полученных средств либо за снижение (утрату) ценности обеспечения кредита. Банки как кредиторы наиболее часто принимают разнообразные меры по обеспечению исполнения обязательств заемщиков. Наиболее распространенным способом обеспечения является залог.

Обращение взыскания на заложенное имущество является правом, а не обязанностью банка.

Другим способом обеспечения обязательства заемщика является поручительство.

При расторжении кредитного договора на основании статьи 453 ГК РФ кредитор вправе требовать от должника возврата суммы кредита, процентов за пользование кредитом и применения к нему мер ответственности, установленных законодательством или договором. По кредитному договору отношения сторон носят денежный характер, и у кредитора отсутствует право требовать от заемщика передачи какого-либо имущества.

Нарушение права кредитора на возврат кредита и уплату процентов является единственным и достаточным условием ответственности. Невозможность исполнения данных обязанностей заемщика как денежных обязательств в смысле ст. 416 ГК РФ не предусмотрена.

Отсутствие у должника необходимых денежных средств прямо отнесено к обстоятельствам, которые не могут быть признаны непреодолимой силой и, следовательно, основанием для освобождения его от ответственности за нарушение обязательства по п. 3 ст. 401 ГК РФ.

Формами ответственности заемщика перед кредитором в случае нарушения обязательств по возврату кредита и выплате процентов являются возмещение убытков, взыскание договорной неустойки и взимание процентов годовых, включая повышенные проценты за пользование заемными средствами.

При отсутствии в договоре соответствующих условий применяется п. 1 ст. 811 ГК РФ. В этом случае при нарушении заемщиком его обязанности по возврату кредита подлежат уплате проценты от его суммы в размере, предусмотренном в п. 1 ст. 395 ГК РФ, со дня, когда он должен был быть возвращен, до дня его фактического возврата кредитору независимо от уплаты процентов, предусмотренных договором.

К имущественной ответственности за неисполнение своих обязанностей может быть привлечён и кредитор. В частности, в договоре может быть предусмотрена его ответственность за немотивированный (неуважительный) отказ от предоставления кредита, предоставление его в меньшей сумме или с нарушением сроков. Наряду с уплатой неустойки (процентов) виновная сторона должна полностью возместить другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением договора, если такая форма ответственности не исключена последним.[20]

Заключение

В курсовой работе исследовалась тема: кредитный договор, договор товарного и коммерческого кредита.

В начале, я бы хотела подвести итоги особенностей кредитного договора, а затем перейти к обобщению его разновидностей – товарном и коммерческом кредите.

На основании изложенного, можно прийти к следующим выводам: стороны кредитного договора четко определены в законе. Это банк или иная кредитная организация (кредитор), имеющая лицензию Банка России на все или отдельные банковские операции, и заемщик, получающий денежные средства для предпринимательских или потребительских целей. Предмет договора - денежные средства (национальная или иностранная валюта), но не иные вещи, определяемые родовыми признаками.

В юридической доктрине существуют различные представления о следующих характеристиках кредитного договора: является ли кредитный договор реальным или консенсуальным, односторонне обязывающим или двусторонне обязывающим. Концептуальная определенность в данных вопросах имеет не только теоретическое, но и большое практическое значение.

Кредитный договор является возмездным. Плата за кредит выражается в процентах, которые устанавливаются по договору.

Кредитор не вправе в одностороннем порядке изменять проценты, за исключением случаев, установленных законом или договором.

Срок возврата кредита устанавливается в кредитном договоре и является его существенным условием.

Ответственность по кредитному договору может быть возложена и на заемщика, и на кредитора.

Кредитный договор, под риском его недействительности (ничтожности), должен быть заключен в письменной форме. Обычно кредитные организации используют разработанные ими стандартные формуляры таких договоров, которые сложно подвергнуть изменению в результате переговоров.

Товарный кредит является разновидностью консенсуального займа. В этом состоит отличие товарного кредита от реального займа вещей, когда договор заключается путем передачи товаров взаймы. Следовательно, к товарному кредиту применяются правила о кредите денежном, поскольку иное не предусмотрено договором товарного кредита и не вытекает из сущности обязательства. Этим определяется его консенсуальный, возмездный и двусторонний характер, а также требование об обязательности письменной формы.

Как правило, предметом данного кредитного договора являются такие товары, как сельскохозяйственная продукция, полуфабрикаты, сырье и т.п., недостаток которых может быть восполнен за счет заимствования у другого лица. Поскольку договор товарного кредита обычно заключается в производственных целях, к нему применяются не только правила о кредите, но и условия о качестве, об ассортименте, о комплектности, о качестве, о таре и другие правила о купле-продаже товаров. Стороны договора – любые субъекты гражданского права.

Коммерческий кредит представляет собой не самостоятельную сделку заемного типа, а условие возмездного договора, исполнение которого связано с передачей другой стороне денежных сумм или других вещей, определяемых родовыми признаками.

Коммерческий кредит может быть предоставлен в виде аванса, предоплаты, отсрочки и рассрочки оплаты товаров, работ и услуг.

В коммерческом кредите применяются правила о займе или кредите, если только иное прямо не предусмотрено в содержании договора и не противоречит существу возникающего на его основе обязательства.

Как правило, коммерческий кредит предусматривается без начисления процентов.

БиблиографияНормативные правовые акты

1. Конституция Российской Федерации от 12.12.93 // Российская газета. –1993.–– N 197.

2. Гражданский кодекс Российской Федерации от 30.11.94 N 51-Ф. Часть

первая. // СЗ РФ.–– 1994.–– № 32.––– Ст. 3301.

3. Гражданский кодекс Российской Федерации. Принят Государственной

Думой 22 декабря 1995 г. Часть вторая // СЗ РФ.—1996.— № 5.— Ст. 410;

4. Гражданский процессуальный кодекс Российской Федерации от 23 октября 2002 г. // СЗ РФ.—2002.— №46.— Ст. 4532

5. Федеральный закон от 30 декабря 2004 г. N 218-ФЗ "О кредитных историях" (с изм. и доп. от 21 июля 2005 г.) // СЗ РФ. – 2005. –№ 1. – Ст.44.

6. Постановление Пленума Верховного Суда РФ и Пленума Высшего

Арбитражного Суда РФ от 8 октября 1998 г. №13/14 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами" // Вестник Высшего Арбитражного Суда Российской Федерации. - 1998 г. - №11.

Учебная литература:

1. Алексеев С.С. Гражданское право. М. ПРОСПЕКТ, 2009.

2. Абашина А. М. Кредиты, займы ссуды. М.: ЮРИСТЪ, 2002.

3. Витрянский В. В. Договор займа. Общие положения и отдельные виды договора. М.: СТАТУТ, 2004.

4. Гончаров А. А. Попов Ю. Г. Гражданское право. М.: КНОРУС,2005

5. Гатин А.М. Гражданское право. М.: Дашков и Ко, 2005.

6. Информационно аналитическая система «Консалтинг. Стандарт». 2007

7. Информационно-аналитическая газета «Налоги». Товарный и коммерческий кредит, №43 (501) ноябрь 2006

8. Пиляева В.В. Договорное право. М.: Дашков и Ко, 2009

9. Пессель М.А. Заем. Кредит. Ссуда.//Деньги и кредит. М.:ЮРИСТЪ, 2004

10. Сергеев А.П., Толстой Ю.К. Гражданское право. М.:ЮРИСТЪ, 2003

11. Суханов Е.А. Гражданское право. Том II Полутом 2. М.: БЕК, 2000

12. Суханов Е. А. Заем и кредит. // Хозяйство и право. М.: ЮРИСТЪ, 2003.

13. Толмачев А. Товарный и коммерческий кредит: анализ действующего законодательства //Хозяйство и право. М.: ЮРИСТЪ, 2003.

14. Хохлов С.А. Указ. соч.

Приложение 1

Приложение 2

Приложение 2

Приложение 3

Приложение 3

Приложение 4

| Договор товарного кредита | Договор займа |

| 1. Момент заключения договора. Момент его подписания. Факт передачи товаров не влияет на момент заключения договора | 1. Момент заключения договора Момент передачи денежных средств или других вещей, являющихся предметом этого договора. Даже при условии достижения согласия по всем существенным условиям договора он не будет считаться заключенным до момента фактической передачи денежных средств или вещей заемщику |

| 2. Двусторонний договор После его заключения обе стороны имеют как права, так и обязанности | 2. Односторонний договор У заимодавца после его заключения имеется только право требования возвратить заем, а у заемщика есть только обязанность по его возврату |

| 3. Возмездный договор Договор может быть безвозмездным только в том случае, если на это прямо указано в договоре | 4. Безвозмездный договор По договору займа передаются вещи (товары). Договор может быть возмездным только в том случае, если это специально оговорено |

Приложение 5

| Договор товарного кредита | Кредитный договор |

| 1. Предмет договора Вещи, определенные родовыми признаками (товары). Денежные средства не могут быть предметом договора | 1. Предмет договора Денежные средства (кредит) |

| 2. Кредитор Юридическое или физическое лицо | 2. Кредитор Банк или иная кредитная организация, имеющая лицензию |

| 3. Условие о сроке возврата кредита Не является существенным | 4. Условие о сроке возврата кредита Является существенным |

Приложение 6

| Договор товарного кредита | Договор коммерческого кредита |

| Самостоятельная форма договора | Является условием какого-либо договора (купли-продажи, оказания услуг или другого) |

| Цена товара, сроки его оплаты и размер платежей не являются существенными условиями договора. Указание цены носит рекомендательный характер | Цена договора, сроки его оплаты, размер платежей являются существенными условиями договора |

[1] Лунц Л.А. Деньги и денежные обязательства в гражданском праве. М.: СТАТУТ, 2003. С. 356

[2] Гончаров А. А. Попов Ю. Г. Гражданское право. М.: КНОРУС, 2005. С. 493

[3] Хохлов С.А. Указ. соч. С. 428.

[4] Сергеев А. П., Толстой Ю. К. Гражданское право, автор главы 39 – Д. А. Медведев. М.:ЮРИСТЪ 2003. С. 434

[5] Суханов Е. А. Гражданское право в 2х т. Т. II. М.:БЕК 2000. С. 224

[6] Хохлов С. А. Указ. соч. С. 429.

[7] Павлоцкий Е. А. Указ. соч. С. 4

[8] Пессель М. А. Заем. Кредит. Ссуда. // Деньги и кредит. М.: ЮРИСТЪ 2004. С. 18

[9] Суханов Е. А. Заем и кредит. // Хозяство и право. М.: ЮРИСТЪ, 2003. С. 4

[10] Толмачев А. Товарный и коммерческий кредит: анализ действующего законодательства //

Хозяйство и право. М.: ЮРИСТЪ, 2003. С.13.

[11] Абашина А. М. Кредиты, займы ссуды. М.: ЮРИСТЪ, 2002. С. 31

[12] Витрянский В. В. Договор займа. Общие положения и отдельные виды договора. М.: СТАТУТ, 2004. С. 258

[13] Постановление Федерального арбитражного суда Центрального округа от 19 марта 2002 г. по делу № А35-1935/01-С5 // Справочная правовая система «Гарант»

[14] Информационно-аналитическая газета «Налоги» №43 (501) ноябрь 2006

[15] Витрянский В. В. Договор займа. Общие положения и отдельные виды договора. М.: СТАТУТ, 2004. С. 306

[16] Суханов Е.А. Посреднические и кредитно-финансовые сделки в новом Гражданском кодексе РФ. М.:2001, С. 43

[17] Постановление № 13/14 от 8 октября 1998 г. :О практике применения положений Гражданского кодекса

Российской Федерации о процентах за пользование чужими денежными средствами.//Комментарий судебно-арбитражной практики. Выпуск 6. -М. : Юридическая литература, 1999. -С. 192 - 202

[18] Информационно-аналитическая газета «Налоги» №43 (501) ноябрь 2006 г.

[19] Гатин А.М. Гражданское право. М. Дашков и Ко, 2005. С. 356

[20] Алексеев С.С. Гражданское право. М. ПРОСПЕКТ, 2009. С. 299

Похожие работы

... торговая фирма, действующая в форме общества с ограниченной ответственностью, обратилась в арбитражный суд с иском к сельскохозяйственному производственному кооперативу о понуждении последнего к исполнению в натуре обязательства по договору товарного кредита и передаче истцу 105,5 т пивоваренного ячменя стоимостью 350 тыс. руб. При рассмотрении этого дела арбитражным судом было установлено, что ...

... кредита. Если у кредитора в связи с отказом заемщика появляются убытки, то их компенсация возможна только при наличии соответствующего условия в конкретном кредитном договоре. Глава 2. Виды кредитного договора Кредитный договор может предусматривать условие об использовании заемщиком полученного кредита на определенные цели. В этом случае речь идет о целевом кредите, к которому ...

... о купле-продаже параграф о финансовой купле-продаже (лизинге)". Указанная "новая концепция" вряд ли в достаточной степени является обоснованной. Сама по себе дискуссия о правовой природе договора лизинга и взаимосвязанных с ним договорах крайне важна. Она должна помочь выработать наиболее оптимальный подход по квалификации договорных отношений и сформулировать предложения законодателю. В связи с ...

... на расчетный счет клиента иногда достигает несколько месяцев. Следовательно, в соответствии со ст. 429 ГК РФ до реальной передачи денежных средств кредитный договор можно считать заключенным предварительно. Элементы кредитного договора От договора займа кредитный договор отличается по субъектному составу. Универсальный характер договора займа проявляется в том, что как в роли заёмщика, так и в ...

0 комментариев