Правовое регулирование кредитных обязательств

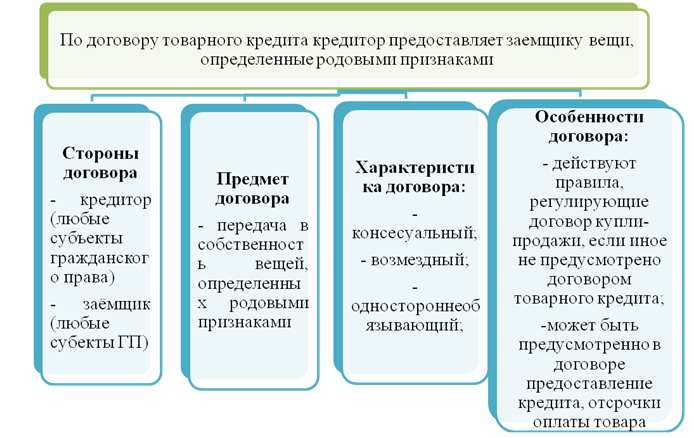

Понятие договора товарного кредита

Правовое определение товарного кредита

Экономическая сущность товарного кредита

Обязательства по договору товарного кредита

Проценты по договору товарного кредита

Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г. //Собрание законодательства РФ. №48. 1996. Ст. 5369

Навигация

Обязательства по договору товарного кредита

Обязательства по договору товарного кредита

135039

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Правовое регулирование кредитных обязательств

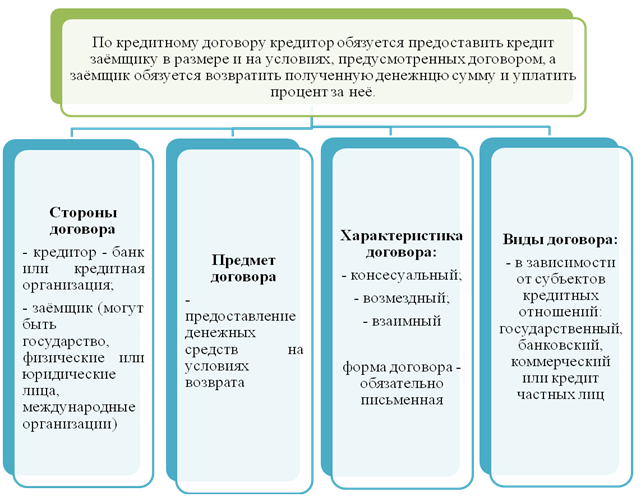

2. Понятие договора товарного кредита

3. Правовое определение товарного кредита

4. Экономическая сущность товарного кредита

5. Обязательства по договору товарного кредита

5.1 Проценты по договору товарного кредита

ЗаключениеЛитература

Введение

Практически все предприниматели в своей повседневной хозяйственной деятельности сталкиваются с одной из самых распространенных форм договоров – договорами займа и кредита, выступая в них в качестве либо кредиторов, либо заемщиками.

Гражданский оборот немыслим без заемно-кредитных отношений, а регулятивные возможности, которые содержатся в заемном обязательстве, используются многими гражданско-правовыми институтами, оформляющими денежное обязательство. Это такие институты, как кредитный договор, вексель, облигация, банковская гарантия, банковский вклад, поручительство. Практический интерес для участников гражданского оборота представляет возможность новации долга в заемное обязательство.

Вместе с тем, суды постоянно дают разъяснения по вопросам применения норм о договорах кредита и займа в российском законодательстве. Отечественное законодательство, регулирующее арендные правоотношения, крайне запутано. Множество нормативных актов, противоречащих друг другу, только ухудшают сложившееся положение. Находясь лишь на пути к требуемому Арбитражным процессуальным кодексом РФ[1] единообразию, судебная практика подчас не может внести полную ясность в разрешение вопросов по кредитно-заемным отношениям. Таким образом, большой груз проблем ложится на плечи законодателя, чье кардинальное вмешательство давно и обоснованно назрело.

Таким образом, налицо актуальность сформулированной темы курсовой работы, которая позволяет не только определить новые подходы к исследованию категории договоров кредита и займа, но и систематизировать накопленные юридической наукой знания и правоприменительную практику.

Степень научной разработанности проблемы. Понятие договора займа и товарного кредита широко используется в юридической науке и правоприменительной практике, что обусловлено распространенностью данных договоров в гражданском обороте.

Отдельные стороны проблемы применения норм гражданского законодательства о договорах товарного кредита и займа, неоднократно рассматривались в правовой науке. Общетеоретические аспекты договоров кредита и займа разрабатывали такие ученые, как Витрянский В.В., Суханов Е.А., Козырь О.М., Завидов Б.Д., Павлодский Е.А. и др.

Цель и задачи исследования вытекают из актуальности и степени научной разработанности проблемы.

Целью представленной работы выступает комплексный теоретико-правовой анализ договоров кредита и займа проведенный по следующим направления:

- всесторонний анализ правовых актов, действующих в Российской Федерации как источников правового регулирования договоров товарного кредита и займа;

- рассмотрение проблем применения правовых норм, регулирующих договоры товарного кредита и займа.

В рамках данных направлений предполагается решить следующие задачи:

- выявить тенденции развития норм, регулирующих договоры займа и товарного кредита;

- определить содержание и признаки договоров займа и товарного кредита согласно действующему законодательству и правоприменительной практике;

- рассмотрение существенных условий, отдельных элементов договоров займа и товарного кредита, таких как стороны, объект (предмет), срок, форма договора, а так же ответственность по договору товарного кредита.

Объект и предмет исследования определяются тематикой работы, ее целью и задачами.

Объектом научного анализа настоящей работы являются договоры товарного кредита и займа как теоретическая категория и как правовое явление социальной действительности.

Предметная направленность определяется выделением и изучением, в рамках заявленной темы, нормативно-правовых источников, судебной практики.

Методологической основой исследования является диалектический метод. В ходе исследования использовались обще– и частнонаучные, а также специальные методы познания.

Общими явились методы анализа и синтеза, индукции и дедукции, наблюдения и сравнения. В качестве общенаучных методов, с помощью которых проводилось исследование, использовались метод структурного анализа, системный и исторический методы. В качестве частнонаучного метода выступил конкретно-социологический. К специальным методам, использовавшимся в работе, следует отнести формально-юридический метод, методы правового моделирования, различные способы толкования права.

Данные методы позволили наиболее последовательно и полно рассмотреть различные аспекты договоров займа и кредита в рамках цели и задач исследования.

Эмпирическая база исследования построена на нормативном материале и судебной практике.

Нормативную основу составили: Конституция РФ,[2] федеральное законодательство, затрагивающее вопросы регулирования договоров займа и товарного кредита. Судебная практика представлена решениями федеральных судов.

Научная новизна исследования заключается в том, что оно представляет собой одну из попыток комплексного теоретико-правового анализа договоров товарного кредита и займа как института гражданского права в свете последних изменений законодательства в данной области, серьезным сравнительным анализом данных договоров.

Похожие работы

... другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением договора, если такая форма ответственности не исключена последним.[20] Заключение В курсовой работе исследовалась тема: кредитный договор, договор товарного и коммерческого кредита. В начале, я бы хотела подвести итоги особенностей кредитного договора, а затем перейти к обобщению его разновидностей – товарном и ...

... принятия к учету возвращенного товара кредитор-налогоплательщик может принять к вычету из бюджета сумму НДС по счету-фактуре заемщика. Рассмотрим на примере, как отражаются в бухгалтерском учете операции, связанные с договором товарного кредита у кредитора ООО «Радуга». Затем на этом же примере рассмотрим бухгалтерский учет у заемщика. Пример 1. ООО «Радуга» (кредитор) предоставило товарный кредит ...

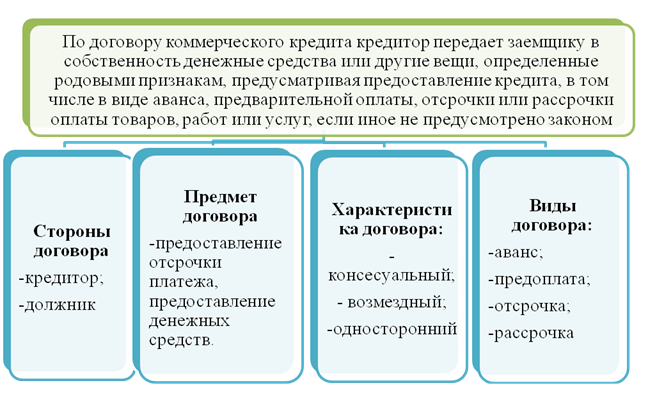

... продавцом (пункт 4 статьи 487 ГК РФ). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (статья 823 ГК РФ). Кредитор, передавая товар по договору товарного кредита заемщику, согласно пункту 2 статьи 819 ГК РФ и пункту 1 статьи 807 ГК РФ, передает и право собственности на него. Но в этом случае ...

... НДС на них начислять не надо. В бюджет кредитор заплатит лишь налог, который приходится на саму сумму 2. Бухгалтерский и налоговый учет операций по товарному кредиту 2.1. Бухгалтерский и налоговый учет кредитора 2.1.1 Бухгалтерский учет В рамках рассматриваемого вопроса фирма, предоставляющая товарный кредит является кредитором. Соответственно порядок бухгалтерского учета операций ...

0 комментариев