Навигация

Анализ предприятия с использованием регрессивного анализа

47013

знаков

16

таблиц

13

изображений

Содержание:

I. Введение

II. Теоретическая часть

1. Основные производственные показатели предприятия (организации)

2. Основные понятия корреляции и регрессии

3. Корреляционно-регрессионный анализ

4. Пример для теоретической части

III. Расчетная часть

IV. Заключение

V. Список использованной литературы

I. Введение

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Принятие управленческих решений на всех уровнях – от общегосударственного или регионального и до уровня отдельной корпорации или частной фирмы – невозможно без должного статистического обеспечения.

Именно статистические данные позволяют определить объемы валового внутреннего продукта и национального дохода, выявить основные тенденции развития отраслей экономики, оценить уровень инфляции, проанализировать состояние финансовых и товарных рынков, исследовать уровень жизни населения и другие социально-экономические явления и процессы.

Статистика – это наука, изучающая количественную сторону массовых явлений и процессов в неразрывной связи с их качественной стороной, количественное выражение закономерностей общественного развития в конкретных условиях места и времени.

Для получения статистической информации органы государственной и ведомственной статистики, а также коммерческие структуры проводят различного рода статистические исследования. Процесс статистического исследования включает три основные стадии: сбор данных, их сводка и группировка, анализ и расчет обобщающих показателей.

От того, как собран первичный статистический материал, как он обработан и сгруппирован, в значительной степени зависят результаты и качество всей последующей работы. Недостаточная проработка программно-методологических и организационных аспектов статистического наблюдения, отсутствие логического и арифметического контроля собранных данных, несоблюдение принципов формирования групп в конечном счете могут привести к абсолютно ошибочным выводам.

Не менее сложной, трудоемкой и ответственной является и заключительная, аналитическая стадия исследования. На этой стадии рассчитываются средние показатели и показатели распределения, анализируется структура совокупности, исследуется динамика и взаимосвязи между изучаемыми явлениями и процессами.

Используемые на всех стадиях исследования приемы и методы сбора, обработки и анализа данных являются предметом изучения общей теории статистики, которая является базовой отраслью статистической науки. Разработанная ею методология применяется в макроэкономической статистике, отраслевых статистиках (промышленности, сельского хозяйства, торговли и прочих), статистике населения, социальной статистике и в других статистических отраслях.

II. Теоретическая часть

1. Основные производственные показатели предприятия (организации)

Статистика промышленности – одна из отраслей экономической статистики. Она изучает промышленность, происходящие в ней явления, процессы, закономерности и взаимосвязи.

На основе статистического изучения производственно-хозяйственной деятельности промышленных предприятий вырабатываются стратегия и тактика развития предприятия, обосновываются производственная программа и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятий, его подразделений и работников.

В статистике промышленности применяют методологию системного статистического анализа основных экономических показателей результатов деятельности предприятия, характерных для рыночной экономики. Проводят анализ основных статистических показателей по различным направлениям производственно-хозяйственной деятельности предприятия: производство продукции, трудовые ресурсы и уровень их использования, основные фонды и производственное оборудование, оборотные средства и предметы труда, научно-технический прогресс, себестоимость промышленной продукции.

1. Статистика производства продукции

Продукция промышленности – прямой полезный результат промышленно-производственной деятельности предприятий, выраженный либо в форме продуктов, либо в форме производственных услуг (работ промышленного характера).

Для характеристики результатов деятельности отдельных предприятий, объединений, отраслей промышленности и всей промышленности в целом используется система стоимостных показателей продукции, включающая в себя валовой и внутризаводской обороты, товарную и реализованную продукцию.

2. Статистика рабочей силы и рабочего времени

Использование трудовых ресурсов в промышленности – одна из основных проблем, значение которой будет возрастать в связи с напряженным трудовым балансом. Вместе с тем, контроль за уровнем использования трудовых ресурсов – одна из важнейших задач статистического анализа результатов деятельности промышленных предприятий.

3. Статистика производительности труда

Производительность труда – качественная его характеристика, показывающая способность работников к производству материальных благ в единицу времени.

Уровень производительности труда характеризуется количеством продукции, создаваемой в единицу времени (выработка – прямой показатель), или затратами времени на производство единицы продукции (трудоемкость – обратный показатель). Прямые и обратные показатели используются для характеристики уровня производительности труда.

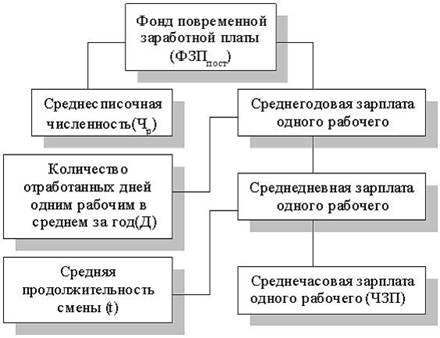

4. Статистика заработной платы

Заработная плата представляет собой часть общественного продукта, поступающего в индивидуальное распоряжение работников в соответствии с количеством затраченного ими труда. Статистика промышленности рассматривает номинальную заработную плату, выраженную суммой денег, начисленной работнику, без учета их покупательной способности.

5. Статистика основных фондов и производственного оборудования

Основные фонды представляют собой средства труда, которые целиком и в неизменной натуральной форме функционируют в производстве в течение длительного времени, постепенно перенося свою стоимость на произведенный продукт.

В статистике промышленности различают следующие характеристики стоимости основных фондов: полная первоначальная стоимость; первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость); полная восстановительная стоимость; восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость).

6. Статистика оборотных средств и предметов труда

6.1 Статистика оборотных средств

Оборотные средства – это выраженные в денежной форме оборотные фонды и фонды обращения, авансируемые в плановом порядке для обеспечения непрерывности производства и реализации продукции.

6.2 Статистика предметов труда

По своему происхождению предметы труда подразделяются на сырье и материалы. Сырьем называют продукты сельского хозяйства и добывающей промышленности; материалы – продукты обрабатывающей промышленности.

7. Статистика научно-технического прогресса

Основными направлениями научно-технического прогресса являются: электрификация, механизация, автоматизация и химизация производства; освоение и внедрение новых видов машин, аппаратов, приборов и новых технологических процессов; внедрение изобретений и рационализаторских предложений: углубление специализации и кооперирования.

Похожие работы

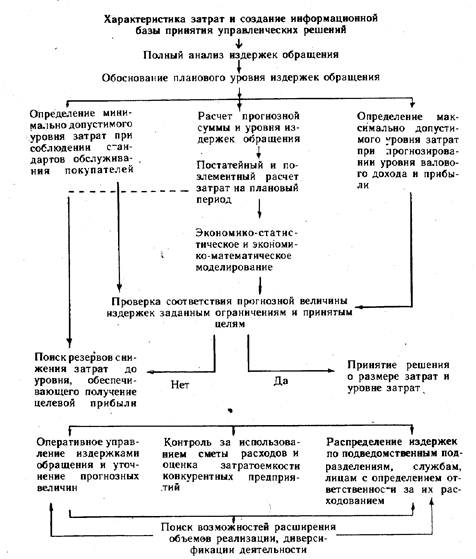

... по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных). В процессе экономического анализа работы предприятий торговли исследуется также рациональность использования всех видов ресурсов с учетом их значения и особенностей. Наибольшую важность ...

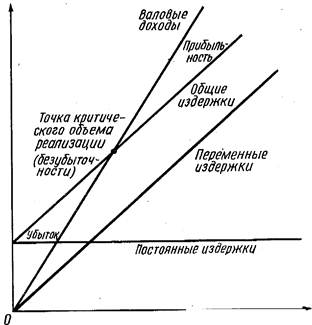

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

0 комментариев