Навигация

Корреляционно-регрессионный анализ

47013

знаков

16

таблиц

13

изображений

3. Корреляционно-регрессионный анализ

Для выявления наличия связи, ее характера и направления в статистике используют методы: приведения параллельных данных; аналитических группировок; графический, корреляции.

Корреляционно-регрессионный анализ включает в себя измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный анализ).

Одним из методов корреляционно-регрессионного анализа является метод парной корреляции, рассматривающий влияние вариации факторного признака x на результативный y. Аналитическая связь между ними описывается уравнениями:

прямой ![]()

параболы ![]()

гиперболы ![]() и т.д.

и т.д.

Оценка параметров уравнения регрессии осуществляется методом наименьших квадратов, в основе которого лежит требование минимальности сумм квадратов отклонений эмпирических данных yi от выравненных (теоретических) yxi

![]()

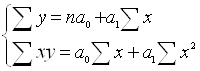

Система нормальных уравнений для нахождения параметров линейной парной регрессии имеет вид:

Для оценки типичности параметров уравнения регрессии используется t-критерий Стьюдента. При этом вычисляются фактические значения t-критерия для параметров. Полученные фактические значения сравниваются с критическим, которые получают по таблице Стьюдента с учетом принятого уровня значимости и числа степеней свободы.

Полученные при анализе корреляционной связи параметры уравнения регрессии признаются типичными, если t фактическое больше t критического.

По приведенным на типичность параметрам уравнения регрессии производится синтезирование (построение) математической модели связи. При этом параметры примененной в анализе математической функции получают соответствующие количественные значения: один параметр показывает усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов, а другой параметр – на сколько изменяется в среднем значение результативного признака при изменении факторного на единицу его собственного измерения.

Проверка практической значимости синтезированных в корреляционно-регрессионном анализе математических моделей осуществляется посредством показателей тесноты связи между признаками x и y.

Для статистической оценки тесноты связи применяются следующие показатели вариации:

1. общая дисперсия результативного признака, отображающая общее влияние всех факторов;

2. факторная дисперсия результативного признака, отображающая вариацию y только от воздействия изучаемого фактора, которая характеризует отклонение выровненных значений yx от их общей средней величины y;

3. остаточная дисперсия, отображающая вариацию результативного признака y от всех прочих, кроме x факторов, которая характеризует отклонение эмпирических (фактических) значений результативного признака yi от их выровненных значений yxi.

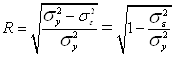

Соотношение между факторной и общей дисперсиями характеризует меру тесноты связи между признаками x и y

Этот показатель называется индексом детерминации (причинности). Он выражает долю факторной дисперсии, т.е. характеризует, какая часть общей вариации результативного признака y объясняется изменением факторного признака x. На основе предыдущей формулы определяется индекс корреляции R:

Используя правило сложения дисперсий, можно вычислить индекс корреляции.

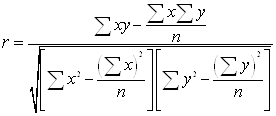

При прямолинейной форме связи показатель тесноты связи определяется по формуле линейного коэффициента корреляции r:

Для оценки значимости коэффициента корреляции r применяется t-критерий Стьюдента с учетом заданного уровня значимости ![]() и числа степеней свободы k.

и числа степеней свободы k.

Если ![]() , то величина коэффициента корреляции признается существенной.

, то величина коэффициента корреляции признается существенной.

Для оценки значимости индекса корреляции R применяется F-критерий Фишера. Фактическое значение критерия FR определяется по формуле:

![]()

где m – число параметров уравнения регрессии.

Величина FR сравнивается с критическим значением FK, которое определяется по таблице F – критерия с учетом принятого уровня значимости ![]() и числа степеней свободы k1=m-1 и k2=n-m.

и числа степеней свободы k1=m-1 и k2=n-m.

Если FR> FK, то величина индекса корреляции признается существенной.

По степени тесноты связи различают количественные критерии оценки тесноты связи.

| Величина коэффициента корреляции | Характер связи |

| до 0,3 | практически отсутствует |

| 0,3-0,5 | слабая |

| 0,5-0,7 | умеренная |

| 0,7-1,0 | сильная |

С целью расширения возможностей экономического анализа используются частные коэффициенты эластичности:

Он показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного на 1%.

Похожие работы

... по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных). В процессе экономического анализа работы предприятий торговли исследуется также рациональность использования всех видов ресурсов с учетом их значения и особенностей. Наибольшую важность ...

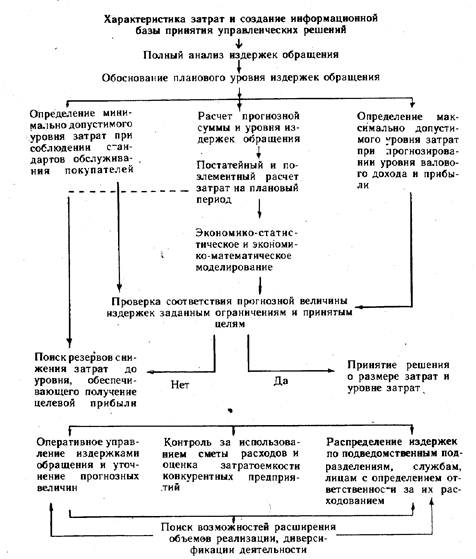

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

0 комментариев