Навигация

Анализ и диагностика финансово-хозяйственной деятельности

44974

знака

14

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Ивановская государственная текстильная академия»

(ИГТА)

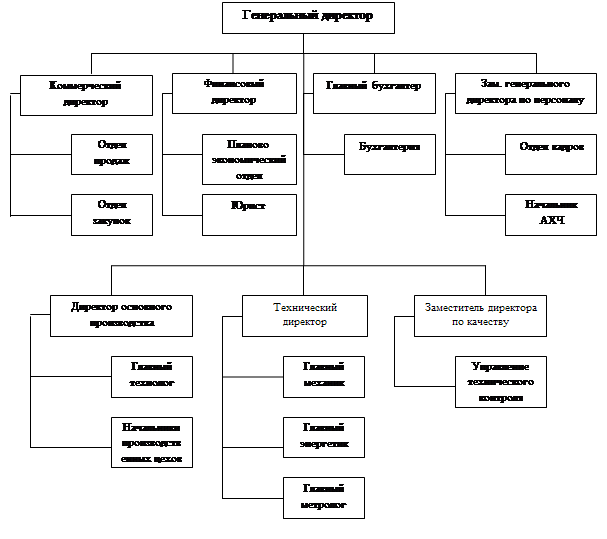

Кафедра организации производства и логистики

Пояснительная записка

к курсовому проекту

на тему Анализ финансового состояния предприятия

по дисциплине Анализ и диагностика финансово – хозяйственной деятельности предприятия

Автор ________________________ Москвинов В.Н.

подпись инициалы, фамилия

Номер зачетной книжки 034001 группа 5э3Специальность 060800 – Экономика и управление на предприятии

Руководитель ___________________ Кедров Б.И.

должность, подпись инициалы, фамилия

Проект защищен_____________ Оценка _________________________

дата

Иваново - 2006г.

ЗАДАНИЕ НА КУРСОВОЙ ПРОЕКТ

Студент Москвинов В.Н. номер зачет. книжки 034001 группа 5э3

Специальность 060800 – Экономика и управление на предприятии

Тема: Анализ финансового состояния предприятия

Срок представления к защите «____» _________________ 2006г.

Исходные данные для проектирования: специальная экономическая литература, Интернет

Содержание пояснительной записки:

Введение _____________________________________________________

1. Содержание финансового анализа______________________________

2. Анализ финансового состояния предприятия_____________________

Заключение__________________________________________________

Список литературы ___________________________________________

Приложения __________________________________________________

Руководитель___________________ Кедров Б.И.

подпись, дата инициалы, фамилия

Задание принял к исполнению _________________ Москвинов В.Н.

подпись, дата инициалы, фамилия

«___»_______________________ 2006 г.

Оглавление

Введение

1. Содержание финансового анализа

1.1 Сущность анализа финансового анализа и его задачи

1.2 Классификация методов и приёмов финансового анализа

1.3 Информационная база финансового анализа

1.4 Основные подходы к финансовому анализу

2. Анализ финансового состояния предприятия

Заключение

Список литературы

Приложения

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Условия рыночной экономики требуют от руководителей и специалистов предприятий обоснованного принятия решений по всем вопросам хозяйственной деятельности. Анализ и диагностика финансово-хозяйственной деятельности предприятия (далее АДФХД) предшествует управленческим решениям и действиям, обосновывает и подготавливает их.

Эффективность принимаемых управленческих решений зависит от качества проведенного анализа. Качество же самого анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лиц, осуществляющих аналитические процедуры.

Цель КП - привитие студентам навыков самостоятельного анализа финансово-хозяйственной деятельности предприятия и оценки эффективности его работы в условиях рыночной экономики, углубление теоретических знаний по дисциплине.

Исходя из поставленных целей, можно сформировать задачи:

· предварительный обзор баланса и анализ его ликвидности;

· характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

· характеристика источников средств предприятия: собственных и заемных;

· оценка финансовой устойчивости;

· расчет коэффициентов ликвидности;

· анализ прибыли и рентабельности;

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность МУП «Иврайэнерго» за 2005 год, а именно:

· бухгалтерский баланс (форма № 1 по ОКУД),

· отчет о прибылях и убытках (форма № 2 по ОКУД)

Объектом исследования является муниципальное унитарное предприятие «Иврайэнерго». Предмет анализа - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

1. Содержание финансового анализа

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д.

1.1 Сущность анализа финансового анализа и его задачиСодержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.[1]

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей:

· определение финансового положения;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· выявление основных факторов, вызывающих изменения в финансовом состоянии;

· прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов.

1.2 Классификация методов и приёмов финансового анализаСуществуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

1.3 Информационная база финансового анализа

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям[2]:

· Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

· Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

· Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

· Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

· Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

· Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами, однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры.

1.4 Основные подходы к финансовому анализуРазные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния,

· детализированный анализ финансового состояния.[3]

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

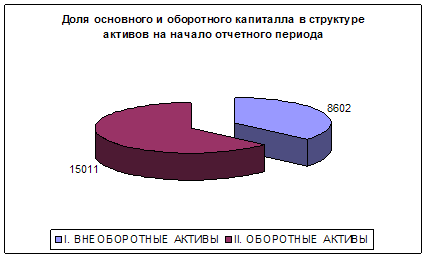

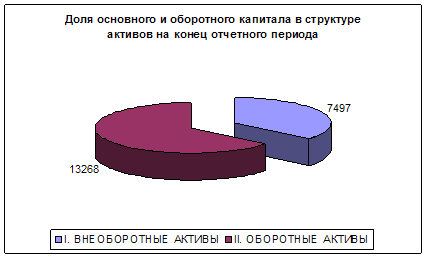

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев