Навигация

Анализ и диагностика финансово-хозяйственной деятельности предприятия

28401

знак

41

таблица

4

изображения

Министерство образования РФ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМ. А.Н.ТУПОЛЕВА

Кафедра экономики предприятий

Курсовая работа

по дисциплине «Технико-экономический анализ деятельности предприятия»

АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выполнила:

студентка гр.6505

Чумакова А.А.

Казань, 2010 г.

ЧАСТЬ 1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Данные для проведения анализа ФСП предприятия (все данные указаны в тыс. руб.) согласно шифру: 5-12

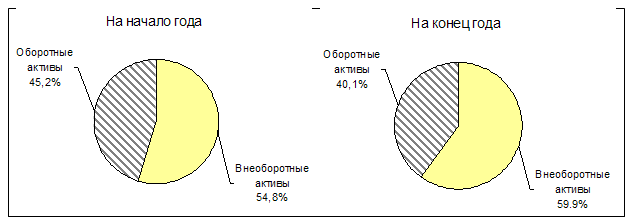

Аналитический баланс – нетто

Активы по уплотненному балансу нетто.

| код строки | показатели аналитического баланса- нетто | БП | ОП | отклонение | ТР (%) | ||

| абс | отн | абс | отн | ||||

| 110 | Нематериальные активы | 54 | 0,37 | 64 | 0,43 | +10 | 118,52 |

| 120 | Основные средства | 11003 | 74,59 | 11245 | 76,52 | +242 | 102,20 |

| 140 | Долгосрочные финансовые вложения | 10 | 0,07 | 45 | 0,30 | +35 | 450 |

| 190 | Итого по разделу I | 11067 | 75,02 | 11354 | 77,26 | +287 | 102,59 |

| 210 | Запасы | 2584 | 17,52 | 2255 | 15,30 | -329 | 87,27 |

| 211 | в т.ч.: - сырье, материалы и т.д. | 1457 | 9,88 | 1260 | 8,55 | -197 | 86,48 |

| 213 | - затраты в незавершенном производстве | 488 | 3,31 | 885 | 6,00 | +397 | 181,35 |

| 214 | - готовая продукция | 639 | 4,33 | 110 | 0,75 | -529 | 17,21 |

| 230 | Дебиторская задолженность (до 12 месяцев) | 962 | 6,52 | 678 | 4,60 | -284 | 70,48 |

| 250 | Краткосрочные финансовые вложения | 94 | 0,64 | 210 | 1,42 | +116 | 223,40 |

| 260 | Денежные средства | 45 | 0,30 | 244 | 1,65 | +199 | 542,22 |

| 290 | Итого по разделу П | 3685 | 24,98 | 3387 | 22,98 | -298 | 91,91 |

| 300 | БАЛАНС- НЕТТО | 14752 | 100 | 14741 | 100 | -11 | 99,92 |

Пассивы по уплотненному балансу – нетто.

| код строки | показатели аналитического баланса- нетто | БП | ОП | отклонение | ТР (%) | ||

| абс | отн | абс | отн | ||||

| 410 | Уставный капитал | 314 | 2,13 | 314 | 2,13 | 0 | 100 |

| 420 | Добавочный капитал | 8650 | 58,64 | 9300 | 63,09 | +650 | 107,51 |

| 430 | Резервный капитал | 87 | 0,59 | 68 | 0,46 | -19 | 78,16 |

| 440 | Фонд социальной сферы | 687 | 4,66 | 1234 | 8,37 | +547 | 179,62 |

| 450 | Целевые финансирования и поступления | 875 | 5,93 | 0 | 0 | -875 | 0 |

| 470 | Нераспределенная прибыль | 265 | 1,80 | 150 | 1,02 | -115 | 56,60 |

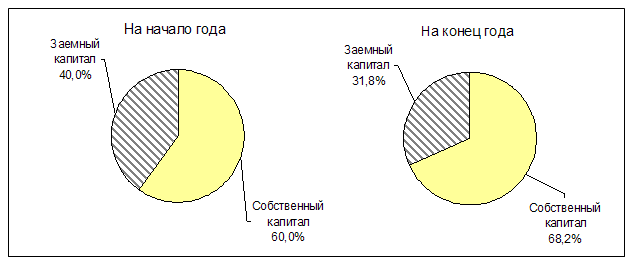

| 490 | Итого по разделу Ш | 10878 | 73,74 | 11066 | 75,07 | +188 | 101,73 |

| 510 | Займы и кредиты | 3200 | 21,69 | 1760 | 11,94 | -1440 | 55 |

| 590 | Итого по разделу 1V | 3200 | 21,69 | 1760 | 11,94 | -1440 | 55 |

| 610 | Займы и кредиты | 488 | 3,31 | 1800 | 12,21 | +1312 | 368,85 |

| 620 | Кредиторская задолженность | 186 | 1,26 | 80 | 0,54 | -106 | 43,01 |

| 690 | Итого по разделу V | 674 | 4,57 | 1880 | 12,75 | +1206 | 278,93 |

| 700 | БАЛАНС- НЕТТО | 14752 | 100 | 14741 | 100 | -11 | 99,92 |

| наименование показателя | код строки | БП | ОП | отклонение | ТР (%) |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, услуг | 010 | 5600 | 3400 | -2200 | 60,71 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 4510 | 2490 | -2020 | 55,21 |

| Коммерческие расходы | 030 | 302 | 320 | +18 | 105,97 |

| Управленческие расходы | 040 | 520 | 365 | -155 | 70,19 |

| Прибыль (убыток) от продаж (строки 010 – 020 - 030 – 040) | 050 | 268 | 225 | -43 | 83,95 |

| 11. Операционные доходы и расходы Проценты к получению | 060 | 440 | 55 | -385 | 12,5 |

| Проценты к уплате | 070 | 190 | 15 | -175 | 7,90 |

| Доходы от участия в других организациях | 080 | ||||

| Прочие операционные доходы | 090 | 149 | 62 | -87 | 41,50 |

| Прочие операционные расходы | 100 | ||||

| Ш. Внереализационные доходы и расходы Внереализационные доходы | 120 | ||||

| Внереализационные расходы | 130 | ||||

| Прибыль (убыток) до налогообложения (строки 050 + 060 – 070 + 080 + 090 – 100 + 120 – 130) | 140 | 518 | 265 | -253 | 51,16 |

| Налог на прибыль и иные аналогичные обязательные платежи[1] | 150 | 103,6 | 53 | -50,6 | 51,16 |

| Прибыль (убыток) от обычной деятельности | 160 | 265 | 150 | -115 | 56,60 |

| 1V. Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | ||||

| Чрезвычайные расходы | 180 | ||||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки 160 + 170 – 180) | 190 | 265 | 150 | -115 | 56,60 |

Анализ финансового состояния предприятия

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности, и предполагает сравнение показателей отчетного периода с показателями базисного. Данные для горизонтального анализа представлены в столбцах «Отклонение» и «Темпы роста». Вертикальный анализ дает представление о структуре средств предприятия и их источников, выраженных не в абсолютных единицах, а в относительных (столбцы «БП[2] отн», «ОП[3] отн»).

Сравнивая показатели ОП и БП, можно отметить следующие моменты: рост запасов, снижение дебиторской задолженности, рост краткосрочных займов и снижение долгосрочных. Выручка от продаж и себестоимость значительно снизились.

Анализ с использованием коэффициентов поможет установить связь между различными цифрами в финансовых отчетах. Рассмотрим следующие группы показателей.

I. Анализ показателей платежеспособности (ликвидности)

Показатели платежеспособности характеризуют способность предприятия погашать краткосрочные обязательства.

1. Коэффициент абсолютной ликвидности Kла:

![]()

| БП | ОП |

| =(94+45)/744=0,206 | =(210+244)/1880=0,241 |

2. Коэффициент срочной ликвидности Kлс:

![]()

| БП | ОП |

| =(94+45+962)/744=1,633 | =(210+244+678)/1880=0,602 |

3. Коэффициент текущей ликвидности Kлт:

| БП | ОП |

| =(94+45+962+2584)/744=5,467 | =(210+244+678+2255)/1880=1,801 |

Сводная таблица значений показателей платежеспособности:

| показатель | БП | ОП | норматив | отклонение | ТР |

| Kла | 0,206 | 0,241 | 0,1 – 0,2 | -0,035 | 117,10 |

| Kлс | 1,633 | 0,602 | > 1 | -1,031 | 36,86 |

| Kлт | 5,467 | 1,801 | >1,5 | -3,666 | 32,95 |

Комментарий: коэффициент абсолютной ликвидности в начале БП и в конце ОП колеблется в пределах нормы.[4] Коэффициент срочной ликвидности также соответствует рекомендуемому значению. Обычное значение для коэффициента текущей ликвидности от 1 до 2[5]. В начале БП значение > 3 свидетельствует о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться. К концу ОП показатель соответствует норме.

II. Анализ показателей структуры капитала (финансовой устойчивости).

Показатели финансовой устойчивости характеризуют способность предприятия погашать долгосрочные обязательства.

1. Коэффициент собственности (концентрации собственного капитала) Кс:

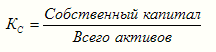

| БП | ОП |

| =10878/14752 = 0,737 | = 11066/14741=0,751 |

2. Коэффициент концентрации заемного капитала Кз:

БП | ОП |

| =1-0,737=0,262 | =1-0,751=0,249 |

3. Коэффициент финансовой зависимости Кфз:

![]()

| БП | ОП |

| =(3200+674)/10878=0,356 | =(1760+1880)/11066=0,329 |

4. Коэффициент маневренности собственных средств Кмсс:

![]()

| БП | ОП |

| =(3658-674)/10878=0,277 | =(3387-1880)/11066=0,136 |

5. Коэффициент концентрации собственных оборотных средств Ксос:

![]()

| БП | ОП |

| =(3658-674)/ 14752=0,204 | =(3387-1880)/ 14741=0,102 |

6. Коэффициент устойчивого финансирования Куф:

| БП | ОП |

| =(10878+3200)/14752=0,954 | =(11066+1760)/14741=0,870 |

Сводная таблица значений показателей структуры капитала:

| показатель | БП | ОП | норматив[6] | отклонение | ТР |

| Кс | 0,737 | 0,751 | не менее 0,4 | +0,013 | 101,80 |

| Кз | 0,262 | 0,249 | не более 0,6 | -0,013 | 94,93 |

| Кфз | 0,356 | 0,329 | не более 1,5 | -0,027 | 92,36 |

| Кмсс | 0,277 | 0,136 | не менее 0,2 | -0,141 | 49,20 |

| Ксос | 0,204 | 0,102 | не менее 0,2 | -0,102 | 50,09 |

| Куф | 0,954 | 0,870 | не менее 0,6 | -0,084 | 91,19 |

Комментарий: коэффициент собственности, коэффициент концентрации заемного капитала, коэффициент финансовой зависимости в обоих периодах соответствуют норме. Коэффициент маневренности собственного капитала, как и коэффициент концентрации собственных оборотных средств, на начало БП соответствует норме, но на конец ОП не достигает нормативного значения, что может свидетельствовать о следующем: предприятие не имеет возможности свободно маневрировать капиталом. Коэффициент устойчивого финансирования КУФ показывает, что на начало анализируемого периода 95 % активов финансировалось за счет устойчивых источников, на конец периода – 87 % активов. Высокое значение данного коэффициента отражает высокую степень независимости предприятия от краткосрочных заемных источников покрытия. В целом прослеживается тенденция к снижению показателей.

III. Анализ показателей деловой активности (оборачиваемости)

Данная группа показателей характеризует итоги финансово-хозяйственной деятельности предприятия и позволяет проанализировать, насколько эффективно предприятие использует свои средства, то есть характеризует платежеспособность предприятия, поскольку скорость оборота представляет собой время приращения рассматриваемых активов в денежную форму.

1. Коэффициент оборачиваемости активов (трансформации) Ова:

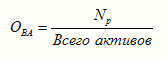

| БП | ОП |

| =5600/14752=0,380 | =3400/14174=0,231 |

2. Коэффициент оборачиваемости собственного капитала Оск:

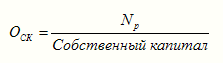

| БП | ОП |

| =5600/10878=0,515 | =3400/11066=0,307 |

3. Коэффициент оборачиваемости дебиторской задолженности Одз:

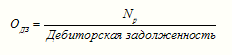

| БП | ОП |

| =5600/962=5,821 | =3400/678=5,015 |

4. Коэффициент оборачиваемости кредиторской задолженности Окз:

| БП | ОП |

| =5600/186=30,108 | =3400/60=42,500 |

5. Коэффициент оборачиваемости материально-производственных запасов Омпз:

| БП | ОП |

| =5600/2584=2,167 | =3400/2255=1,508 |

Период обращения соответствующих активов (пассивов) определяется по формуле: Период обращения активов = 365/ Ова

| БП | ОП |

| =365/0,380=960 дней | =365/0,231=1580 дней |

Сводная таблица значений показателей деловой активности:

| показатель | БП | ОП | отклонение | ТР |

| Ова | 0,380 | 0,231 | -0,149 | 60,760 |

| Оск | 0,515 | 0,307 | -0,208 | 59,683 |

| Одз | 5,821 | 5,015 | -0,806 | 86,146 |

| Окз | 30,108 | 42,500 | +12,392 | 141,161 |

| Омпз | 2,167 | 1,508 | -0,659 | 69,572 |

Комментарий: снижение коэффициента оборачиваемости активов в ОП по сравнению с БП может быть связано с уменьшением выручки от реализации. Коэффициент оборачиваемости собственного капитала в ОП снизился, что отражает упавшую скорость оборота собственного капитала предприятия. Коэффициент оборачиваемости дебиторской задолженности снизился в ОП по сравнению с БП, что положительно характеризует деятельность предприятия. Коэффициент оборачиваемости кредиторской задолженности, напротив, значительно возрос, то есть увеличился срок, в течение которого счета кредиторов остаются неоплаченными. Оборачиваемость матерально-производственных запасов в ОП снизилась. Медленная оборачиваемость запасов указывает на наличие устаревших запасов. Если это не устаревшие запасы, которые нужно списывать, данный факт в условиях инфляции может положительно повлиять на деятельность предприятия (цены текущего года значительно выше прошлого, значит, предприятие получает дополнительную прибыль за счет снижения себестоимости продукции).

IV. Анализ показателей рентабельности.

Анализ с помощью этой группы коэффициентов показывает, какой «ценой» дается прибыль предприятию.

1. Чистая экономическая рентабельность Rэ:

| БП | ОП |

| =265/14752=0,018 | =150/14741=0,010 |

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев