Навигация

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

54691

знак

13

таблиц

1

изображение

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

структуры капитала предприятия по его размещению и источникам образования;

эффективности и интенсивности его использования;

платежеспособности и кредитоспособности предприятия;

запаса его финансовой устойчивости;

По мнению Кистеревой Е.В., анализ финансового состояния предприятия должен основываться главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид (9, с.3).

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценки степени риска и прогнозирования возможностей банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

1.2 Роль анализа финансово-хозяйственной деятельности в управлении предприятием

Определение границ финансовой устойчивости предприятия, по мнению экономиста Гребенщиковой Е., относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а "избыточная" устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами (8, с.18).

Анализ финансового состояния предприятия преследует несколько целей:

определение финансового положения;

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

выявление основных факторов, вызывающих изменения в финансовом состоянии;

прогноз основных тенденций финансового состояния.

Оценка финансового состояния компании состоит из нескольких этапов:

1. комплексная оценка нескольких направлений деятельности предприятия;

2. применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия;

3. использование экспертных методов для выявления количественных критериев.

Алгоритм традиционного финансового анализа включает следующие этапы:

1. Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

2. Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

3. Расчет показателей изменения статей финансовых отчетов.

4. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

5. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

6. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

7. Подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

В настоящее время исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

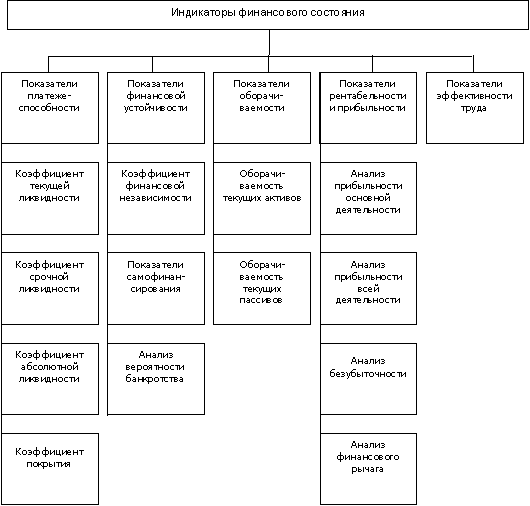

Набор экономических показателей, более детально и точно характеризующих финансовое положение и активность предприятия, должен предполагать расчет следующих групп индикаторов: анализ ликвидности (или платежеспособности), анализ финансовой устойчивости, анализ оборачиваемости (или деловой активности), анализ рентабельности и анализ эффективности труда. Классификация представительного состава индикаторов финансового состояния предприятия приведена на рис.1.

Рисунок 1 - Классификация индикаторов финансового состояния предприятия

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Глава 2. Оценка и прогнозирование финансового состояния предприятия 2.1 Организационно-экономическая характеристика предприятия ООО "Магнит"

Полное наименование предприятия: Общество с ограниченной ответственностью "Магнит", сокращенной наименование - ООО "Магнит".

Местонахождение и почтовый адрес предприятия: 433405, Россия, Ульяновская область, Чердаклинский район, п. Мирный, ул. Советская, д.4.

Основной целью деятельности предприятия является получение прибыли. Правовое положение ООО "Магнит", порядок создания, реорганизации и ликвидации общества определяет Федеральный закон РФ "Об обществах с ограниченной ответственностью" № 14-ФЗ от 8 февраля 1998 г. ООО "Магнит" является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Учредительным документом ООО "Магнит" является устав. Руководство текущей деятельностью общества осуществляется директором. Главный бухгалтер подчиняется непосредственно директору предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Директор предприятия действует от имени предприятия, представляет интересы предприятия во всех учреждениях и организациях, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банках счета, совершает банковские операции, утверждает штаты и определяет численность работников, издает приказы и дает указания, обязательные для всех работников предприятия. Уставный капитал предприятия составляет 10 тыс. руб. Резервный капитал в 2007, 2008 и 2009 г. на предприятии не формировался.

Климат Чердаклинского района, где расположено предприятие - резко континентальный (жаркое лето, морозные зимы). Периодически наблюдаются суховеи.

Среднегодовая численность предприятия в 2007 году - 90 человек, в 2008 году - 95 человек, в 2009 году - 99 человек.

Таблица 1 - Размеры предприятия и производства| Наименование актива | 2007 год | 2008 год | 2009 год |

| 1 | 2 | 3 | 4 |

| Основные средства, тыс. руб.: на начало года на конец года | 17383 16334 | 16334 8901 | 8901 18019 |

| Незавершенное строительство, тыс. руб.: на начало года на конец года | 258 258 | 258 258 | 258 1006 |

| Оборотные активы, тыс. руб.: на начало года на конец года | 26145 63811 | 63721 121141 | 121141 170365 |

Из Таблицы 1 можно сделать вывод о том, что у предприятия имеется тенденция к наращиванию основных средств и оборотных активов. В 2009 году предприятие направило 748 тыс. руб. в незавершенное строительство.

Таблица 2 - Использование земли под пашню

| Год | Площадь засеянная, га | Застраховано посевов, га | Погибло посевов, га |

| 2007 | 5107 | 2237 | - |

| 2008 | 5106 | 4263 | - |

| 2009 | 4298 | 4004 | 3411 |

По данным в Таблице 2 - в 2007, 2008, 2009 годах предприятие страховало часть посевов, при этом процент площади застрахованных посевов в 2007 году составил 43,8%, в 2008 году - 83,5%, в 2009 году - 93,2%. Таким образом, наблюдается тенденция к увеличению доли застрахованных посевов. В 2007 и 2008 годах гибели посевов не было, 2009 году погибло 79,4% посевов.

Таблица 3 - Структура товарной продукции предприятия

| 2007 год | |

| Продукция растениеводства | |

| - соя (96,9%) | |

| - кукуруза на зерно (0,5%) | |

| - пшеница (0,5%) | |

| - прочая продукция растениеводства (2,1%) | |

| 2008 год | |

| Продукция растениеводства | |

| - соя (91,8%) | |

| - кукуруза на зерно (7,4%) | |

| - прочая продукция растениеводства (0,8%) | |

| 2009 год | |

| Продукция животноводства | |

| - крупный рогатый скот (8%) | |

| - свиньи (29,1%) | |

| - прочая продукция животноводства (47,8%) | |

| - продукция животноводства, реализованная в переработанном виде (15,1%) | |

| Продукция растениеводства | |

| - соя (99,7%) | |

| - кукуруза (0,3%) | |

По данным в Таблице 3 видно, что в 2007 и 2008 годах предприятие занималось выращиванием сельскохозяйственных культур, в 2009 году предприятие расширило сферу деятельности - начало заниматься животноводством. Основным источником дохода в растениеводстве за все три года является выращивание и реализация сои (выручка от реализации которой составляет более 90% в стоимости реализованной продукции растениеводства).

По данным, приведенным в Таблице 4 видно, что деятельность предприятия в 2007, 2008, 2009 годах является прибыльной. Наименьшие значения валовой прибыли и прибыли от продаж - в 2007 году, наибольшие - в 2009 году.

Наименьшие значения прибыли до налогообложения и чистой прибыли были в 2008 году, наибольшие - в 2009 году.

Таблица 4 - Финансовые результаты деятельности организации

| Показатели | Год | ||

| 2007 | 2008 | 2009 | |

| 1 | 2 | 3 | 4 |

| 1. Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. | 36346 | 88826 | 139250 |

| 2. Себестоимость проданных товаров, продукции и услуг, тыс. руб. | 24831 | 61881 | 82735 |

| 3. Валовая прибыль, тыс. руб. | 11515 | 26945 | 56515 |

| 4. Коммерческие расходы, тыс. руб. | 407 | 1360 | 12449 |

| 5. Прибыль (убыток) от продаж, тыс. руб. | 11108 | 25585 | 44066 |

| 6. Прочие доходы, тыс. руб.: | 8494 | 11015 | 8603 |

| 7. Прочие расходы, тыс. руб. | 3851 | 21603 | 21663 |

| 8. Прибыль (убыток) до налогообложения, тыс. руб. | 14294 | 10941 | 16607 |

| 10. Чистая прибыль (убыток), тыс. руб. | 14263 | 10763 | 16375 |

Величина чистой прибыли в 2007 году была на 3500 тыс. руб. больше, чем в 2008 году, при этом валовая прибыль в 2007 году была меньше на 15430 тыс. руб. по сравнению с 2008 годом. Это связано со значительной величиной прочих расходов в 2008 году, сопоставимой с прибылью от продаж.

2.2 Анализ имущества предприятия и источников его формированияКаким имуществом располагает предприятие, в какие активы вложены его капиталы, и какой доход они приносят, в значительной степени влияет на финансовое состояние предприятия. Структура стоимости имущества (активов) предприятия дает общее представление о его финансовом состоянии.

По данным приведенным в Таблице 5 видно, что общая сумма активов предприятия увеличилась: в 2008 году на 52548 тыс. руб. (65,4%) по сравнению с 2007 годом, в 2009 году по сравнению с 2008 годом на 62859 тыс. руб. (47,3%) за счет увеличения оборотных активов.

Таблица 5 - Анализ имущества предприятия

| Показатели | Сумма, тыс. руб. | Изменение (+, - ) за 2008 г. по сравнению с 2007 г. | Изменение (+, - ) за 2009 г. по сравнению с 2008 г. | ||||

| 2007 год | 2008 год | 2009 год | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего активы (имущество) предприятия | 80403 | 132951 | 195810 | +52548 | 65,4 | +62859 | 47,3 |

| Внеоборотные активы | 16592 | 11810 | 25445 | -4782 | 8,8 | +13635 | 15,5 |

| в % к стоимости имущества | 20,6 | 8,9 | 12,9 | ||||

| 1.1 Нематериальные активы | - | - | - | - | - | - | |

| в % к внеоборотным активам | 0 | 0 | 0 | - | |||

| 1.2 Основные средства | 16334 | 8901 | 18019 | -7433 | 5,5 | +9118 | 02,4 |

| в % к внеоборотным активам | 98,4 | 75,4 | 70,8 | ||||

| 1.3 Незавершенное строительство | 258 | 258 | 1006 | 0 | +748 | 89,9 | |

| в % к внеоборотным активам | 1,6 | 2,2 | 3,9 | ||||

| 1.4 Доходные вложения в материальные ценности | - | - | - | - | - | - | - |

| в % к внеоборотным активам | 0 | 0 | 0 | - | |||

| 1.5 Долгосрочные финансовые вложения | - | 2651 | 6420 | +2651 | 00 | +3769 | 42,2 |

| в % к внеоборотным активам | 0 | 22,4 | 25,2 | ||||

| Оборотные активы | 63811 | 121141 | 170365 | +57330 | 9,8 | +49224 | 0,6 |

| в % к стоимости имущества | 79,4 | 91,1 | 87,0 | ||||

| Запасы и затраты | 37022 | 94055 | 148207 | +57033 | 54,1 | +54152 | 7,5 |

| в % к оборотным активам | 58,0 | 77,6 | 86,9 | ||||

| 2.2 Дебиторская задолженность | 24850 | 23907 | 19166 | -943 | 8 | -4741 | 9,8 |

| в % к оборотным активам | 38,9 | 19,7 | 11,2 | ||||

| 2.3 Денежные средства и краткосрочные финансовые вложения | 531 | 478 | 830 | -53 | 9 | +352 | 3,6 |

| в % к оборотным активам | 0,8 | 0,4 | 0,4 | ||||

| 2.4 НДС по приобретенным ценностям | 1408 | - | - | -1408 | 0 | - | - |

| в % к оборотным активам | 2,2 | 0 | 0 | - | |||

| 2.5 Прочие оборотные активы | - | 2701 | 2162 | +2701 | 0 | -539 | 9,9 |

| в % к оборотным активам | 0 | 2,2 | 1,3 | ||||

Наибольший удельный вес в структуре имущества занимают оборотные активы - 79,4% в 2007 году, 91,1% в 2008 году, 87% - в 2009 году. Это говорит о том, что предприятие не является фондоемким. Прирост оборотных активов в 2008 году произошел в основном за счет увеличения запасов и затрат на 57033 тыс. руб. (154,1%) в 2008 году и на 54152 тыс. руб. (57,5%) в 2009 году. Предприятие осуществляло финансовые вложения во внеоборотные активы в 2009 году в сумме 13635 тыс. руб. Величина долгосрочных финансовых вложений в 2009 году увеличилась по сравнению с 2008 годом на 142,2%.

В структуре оборотных активов в 2008 году произошло уменьшение денежных средств на 53 тыс. руб. (9,9%) по сравнению с 2007 годом, что при возрастании доли запасов и затрат в общем объеме оборотных активов негативно сказывается на финансировании текущей деятельности предприятия. Высока доля дебиторской задолженности в оборотных активах 38,9% в 2007 г. Отмечается уменьшение дебиторской задолженности на 3,8% в 2008 году и на 19,8% в 2009 году, что является положительным моментом. В 2009 году доля дебиторской задолженности в общем объеме оборотных активов составила уже 11,2%.

Наряду с анализом структуры активов для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников средств, вложенных в имущество. Анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. Анализ структуры пассива баланса предприятия показывает, что общее изменение стоимости источников в 2008 году увеличилось на 52548 тыс. руб. по сравнению с 2007 годом. Это произошло за счет увеличения собственных средств предприятия на 10673 тыс. руб., заемных средств на 38145 тыс. руб., привлеченных средств на 3730 тыс. руб. Наибольший удельный вес в структуре источников средств в 2007 году занимали привлеченные средства (55,5%), собственные средства составили (32%). В 2008 году наибольший удельный вес занимали привлеченные средства (36,4%) и заемные средства (36,2%). В 2008 году удельный вес собственных средств уменьшился на 4,6 проц. пунктов. В 2008 году значительно выросла доля заемных средств предприятия на 38145 тыс. руб. (23,8 проц. пунктов) за счет краткосрочных кредитов и займов. Удельный вес кредиторской задолженности перед поставщиками и подрядчиками в 2008 году уменьшился на 20,1 проц. пунктов, по налогам и сборам - на 340 тыс. руб. (0,7 проц. пунктов).

Величина кредиторской задолженности в целом в 2008 году увеличилась на 3730 тыс. руб. по сравнению с 2007 годом. Кредиторская задолженность перед персоналом предприятия увеличилась на 54 тыс. руб. (0,04 проц. пунктов), а также перед государственными внебюджетными фондами на 207 тыс. руб. (0,13 проц. пунктов). В 2009 году заемные средства увеличились на 32 проц. пункта за счет краткосрочных кредитов и займов, а величина привлеченных средств сократилась на 31,6 проц. пунктов, за счет погашения основной величины задолженности перед поставщиками и подрядчиками и погашению в полном объеме задолженности перед персоналом предприятия.

2.3 Анализ финансовой устойчивости

Финансовая устойчивость предприятия - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением. Степень финансовой устойчивости есть причина определенной степени платежеспособности предприятия.

Анализ финансовой устойчивости позволяет оценить способность предприятия:

1) обеспечить источниками финансирования средства, необходимые для осуществления своей основной (производственной) деятельности;

2) своевременно и в полном объеме погашать свои обязательства.

На первом этапе оценки финансовой устойчивости предприятия необходимо определить тип финансовой устойчивости, для этого проводится анализ финансовой устойчивости по абсолютным показателям. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников и величины запасов и затрат. Для характеристики источников формирования запасов и затрат определяются три основных показателя.

1) Наличие собственных оборотных средств (СОС): СОС = Капитал и резервы - Внеоборотные активы.

2) Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

(СД): СД = СОС + Долгосрочные обязательства.

3) Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + Краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств:

±Фсос = СОС - З,

где З - запасы и затраты (включая НДС).

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

±Фсд = СД - З.

3) Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов, затрат:

±Фои = ОИ - З.

Финансовая ситуация на предприятии характеризуется четырьмя типами финансовой устойчивости:

1) Абсолютная устойчивость финансового состояния, задается условием

Фсос >0; Фсд > 0; Фои > 0.

2) Нормальная устойчивость финансового состояния, соответствует условию:

Фсос < 0; Фсд > 0; Фои > 0.

3) Неустойчивое финансовое состояние, соответствует условию: Фсос < 0;

Фсд < 0; Фои > 0.

4) Кризисное финансовое состояние, соответствует условию: Фсос < 0;

Фсд < 0; Фои < 0.

Таблица 7 - Динамика показателей, влияющих на тип финансовой устойчивости

| Показатель | На конец 2007 года, тыс. руб. | На конец 2008 года, тыс. руб. | На конец 2009 года, тыс. руб. |

| 1 Величина запасов и затрат (З) | 38430 | 94055 | 148207 |

| 2 СОС | 9158 | 24613 | 27353 |

| 3 СД | 9158 | 24613 | 37353 |

| ОИ | 19158 | 72758 | 160978 |

| Обеспеченность запасов и затрат источниками формирования | |||

| 5 Фсос | -29272 | -69442 | -120854 |

| 6 Фсд | -29272 | -69272 | -120854 |

| 7 Фои | -19272 | -21297 | +12771 |

| 8Тип финансовой устойчивости | Кризисное финансовое состояние | Кризисное финансовое состояние | Неустойчивое финансовое состояние |

На основании данных таблицы 7 можно сделать вывод, что финансовое состояние предприятия в 2007 и 2008 годах является кризисным, т.е. общих источников покрытия не хватает для покрытия запасов и затрат. В данном случае для формирования запасов и затрат необоснованно используется кредиторская задолженность. Предприятие находится на грани банкротства, поскольку денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают его кредиторской задолженности и краткосрочных кредитов и займов. В 2009 году предприятие вышло из кризисного состояния и находится в неустойчивом финансовом состоянии, сопряженном с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, увеличения прибыльности работы предприятия.

Для более полного анализа финансовой устойчивости используется система показателей и коэффициентов. На относительные показатели финансовой устойчивости практически не оказывает влияние рост инфляции. Данный этап анализа представляет собой оценку структуры источников средств организации и их использования. Результатом такого анализа должна стать оценка независимости организаций от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данным предприятием, тем более неустойчиво финансовое положение предприятия.

Из Таблицы 8 видно, что коэффициент обеспеченности оборотных активов собственными оборотными средствами больше нормативного значения за все три рассматриваемых года, но меньше рекомендуемого. Рост значения показателя свидетельствует о повышении уровня финансовой устойчивости в 2008 году по сравнению с 2007 годом. Коэффициент финансовой активности в 2007, 2008, 2009 г. превысил нормальное ограничение, следовательно, финансовый риск предприятия находится на критическом уровне, резко увеличилась степень зависимости предприятия от заемных источников финансирования. На основе анализа коэффициента автономии можно сделать вывод о том, что в 2007 году 32% имущества было сформировано за счет собственного капитала предприятия, т.е. принадлежит владельцу, а в 2008 году и 2009 г. эта величина составила 27%. Снижение данного показателя является отрицательным фактором. На основе анализа коэффициента маневренности собственного капитала можно сделать вывод, что в 2007 году 36% собственного капитала использовалась для вложения в оборотные активы, а в 2008 году - 68%. Рост данного показателя свидетельствует об улучшении структуры баланса, о повышении уровня финансовой устойчивости.

Таблица 8 - Относительные показатели финансовой устойчивости| Наименование показателя | Нормаль-ное ограничение | Значение показателя | Темпы роста показателей 2008 г. к 2007 г. % | Темпы роста показателей 2009 г. к 2008 г. % | ||

| 2007 год | 2008 год | 2009 год | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Показатели, определяющие состояние оборотных средств | ||||||

| 1 Коэффициент обеспеченности оборотных активов собственными оборотными средствами | Норм. >0.1; реком. знач.0.5 | 0,14 | 0,39 | 0,16 | 178 | -58,9 |

| 2 Коэффициент обеспеченности запасов и затрат собственными оборотными средствами | ≥ 0.5 | 0,25 | 0,26 | 0,18 | 4 | -30,7 |

| 3 Коэффициент маневренности собственного капитала | рек. знач.0.2-0.5; оптим.0.5 | 0,36 | 0,68 | 0,52 | 88,8 | -23,5 |

| Показатели, определяющие состояние основных средств | ||||||

| 1 Индекс постоянного актива | 0,64 | 0,32 | 0,48 | -50 | 50 | |

| 2 Коэффициент реальной стоимости имущества | норм. знач.0.5 | 0,66 | 0,77 | 0,85 | 16,6 | 10,4 |

| Показатели, характеризующие структуру финансовых источников предприятия и его финансовую независимость | ||||||

| 1 Коэффициент автономии | ≥ 0.5 | 0,32 | 0,27 | 0,27 | -15,6 | 0 |

| 2 Коэффициент финансовой активности (финансового риска) или плечо финансового рычага | ≤ 1 | 2,1 | 3,65 | 2,7 | 73,8 | -26 |

| 3 Коэффициент финансирования | ≥ 0,7 оптим.1,5 | 0,47 | 0,38 | 0,37 | -19,1 | -2,6 |

| 4 Коэффициент мобильных и иммобилизованных средств | 3,8 | 10,0 | 6,7 | 163,1 | -33 | |

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами показывает, что как в 2007, так и в 2008, 2009 г. покрытие запасов и затрат собственными источниками не является достаточным и предприятие нуждается в привлечении заемных средств. В 2008 году доля основных средств в источниках собственных средств снизилась по сравнению с 2007 годом на 50%, а в 2009 году - увеличилась на 50%. Значения коэффициента реальной стоимости имущества имеет положительную динамику, следовательно, уровень производственного потенциала предприятия и обеспеченность производственного процесса средствами производства повысились в 2008 году по сравнению с 2007 годом на 16,6%, в 2009 году по сравнению с 2008 годом на 10,4%. Коэффициент финансирования используется для общей оценки финансовой устойчивости. Согласно коэффициенту финансирования в 2007 году на каждый рубль заемных и привлеченных средств приходилось 47 копеек собственных средств, в 2008 году соответственно 38 копеек, в 2009 году - 37 копеек, что меньше рекомендуемого значения - 70 копеек. Коэффициент соотношения мобильных и иммобилизованных средств в 2008 году имеет положительную динамику по отношению к 2007 году, поскольку для сохранения минимальной финансовой устойчивости предприятие должно стремиться к повышению уровня данного коэффициента, значение которого в большей степени обусловлено отраслевыми особенностями предприятия. В 2009 году значение данного показателя снизилось на 33%, следовательно на предприятии понизился уровень маневренности и обеспеченности запасов и затрат собственными источниками.

2.4 Анализ и оценка ликвидности и платежеспособностиФинансовое состояние предприятия с позиции краткосрочной перспективы оценивают показателями ликвидности и платежеспособности. Ликвидность - характеристика отдельных видов активов предприятия по их способности к быстрому превращению в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платежеспособности предприятия. Ликвидность - необходимое и обязательное условие платежеспособности. Платежеспособность - способность предприятия своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Платежеспособность предприятия подтверждается следующими данными. Во-первых, наличием денежных средств на расчетных и валютных счетах, краткосрочных финансовых вложений в оптимальной величине. На расчетном счете денежные средства должны храниться в сумме, достаточной для финансирования текущей деятельности. Во-вторых, данными об отсутствии просроченной задолженности и задержки платежей. В-третьих, данными о несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами. Низкая платежеспособность бывает как случайной, временной, так и длительной, хронической.

Ликвидность активов баланса предприятия определяется на основе выявления типа ликвидности баланса и расчета финансовых коэффициентов. Ликвидность баланса определяется степенью покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Таблица 9 - Абсолютные показатели ликвидности баланса предприятия в 2007 году, тыс. руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| на начало года | на конец года | ||||||

| 1 Быстрореализуемые активы (А1) | 1109 | 531 | 1 Наиболее срочные обязательства (П1) | 24299 | 44653 | -23190 | -44122 |

| 2 Среднереализуемые активы (А2) | 11306 | 24850 | 2 Краткосрочные обязательства (П2) | 10000 | 10000 | 1306 | 14850 |

| 3 Медленнореализуемые активы (А3) | 15730 | 38430 | 3Долгосрочные обязательства (П3) | - | - | 15730 | 38430 |

| 4 Труднореализуемые активы (А4) | 17641 | 16592 | 4 Постоянные (фиксированные) пассивы (П4) | 11487 | 25750 | 6154 | -9158 |

| Баланс | 45786 | 80403 | Баланс | 45786 | 80403 | ||

Где, А1 - денежные средства + краткосрочные финансовые вложения;

А2 - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты + прочие оборотные активы;

А3 - запасы + дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты + НДС по приобретенным ценностям;

А4 - внеоборотные активы;

П1 - кредиторская задолженность + прочие краткосрочные обязательства;

П2 - краткосрочные кредиты и займы;

П3 - долгосрочные обязательства;

П4 - статьи раздела баланса "Капитал и резервы"

Баланс считается абсолютно ликвидным при условии: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤П4.

Из данных Таблицы 9 следует, что на начало 2007 года А1 < П1; А2 > П2;

А3 > П3; А4 > П4, на конец года - А1 < П1; А2 > П2; А3 > П3; А4 < П4. Из четвертого неравенства по данным на начало года следует, что у предприятия полностью отсутствуют собственные оборотные средства, что отрицательно характеризует его финансовое состояние. В конце года ситуация изменилась в лучшую сторону, ликвидность баланса в меньшей степени отличается от абсолютной. Исходя из полученных данных за 2007 и 2008 годы, можно охарактеризовать ликвидность баланса как недостаточную.

Из данных Таблицы 10 следует, что на начало 2008 года А1 < П1; А2 > П2;

А3 > П3; А4 < П4, а на конец года А1< П1; А2< П2; А3> П3; А4 < П4. Отсюда следует, что ликвидность баланса по данным на конец 2008 года в большей степени отличается от абсолютной ликвидности, чем на начало года. Из последнего неравенства следует наличие у предприятия собственных оборотных средств.

Поскольку показатели А1 < П1 с А2 < П2 из Таблицы 11, можно говорить об отсутствии текущей ликвидности, т.е. неплатежеспособности предприятия как на начало, так и на конец 2009 года. Поскольку А3 > П3, можно говорить о перспективном улучшении ликвидности баланса, т.е. о прогнозе платежеспособности предприятия.

Таблица 10 - Абсолютные показатели ликвидности баланса предприятия в 2008 году, тыс. руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток (+,-) | |

| на начало года | на конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Быстрореализуемые активы (А1) | 531 | 478 | 1 Наиболее срочные обязательства (П1) | 44653 | 48383 | -44122 | -47905 |

| 2 Среднереализуемые активы (А2) | 24850 | 26608 | Краткосрочные обязательства (П2) | 10000 | 48145 | 14850 | -21537 |

| Медленнореализуемые активы (А3) | 38340 | 94055 | 3 Долгосрочные обязательства (П3) | - | - | 38340 | 94055 |

| 4 Труднореализуемые активы (А4) | 16592 | 11810 | 4 Постоянные (фиксированные) пассивы (П4) | 25660 | 36423 | -9068 | -24613 |

| Баланс | 80313 | 132951 | Баланс | 80313 | 132951 | ||

Таблица 11 - Абсолютные показатели ликвидности баланса предприятия в 2009 году, тыс. руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток (+,-) | |

| на начало года | на конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Быстрореализуемые активы (А1) | 478 | 830 | 1 Наиболее срочные обязательства (П1) | 48383 | 9387 | -47905 | -8557 |

| 2 Среднереализуемые активы (А2) | 26608 | 21328 | Краткосрочные обязательства (П2) | 48145 | 133625 | -21537 | -112297 |

| Медленнореализуемые активы (А3) | 94055 | 148207 | 3 Долгосрочные обязательства (П3) | - | - | 94055 | 148207 |

| 4 Труднореализуемые активы (А4) | 11810 | 25445 | 4 Постоянные (фиксированные) пассивы (П4) | 36423 | 52798 | -24613 | -27353 |

| Баланс | 132951 | 195810 | Баланс | 132951 | 195810 | ||

Баланс 2009 года нельзя признать ликвидным, поскольку только два из соотношений групп активов и пассивов отвечают требованиям абсолютной ликвидности.

Более детальный анализ ликвидности можно провести при помощи расчета финансовых коэффициентов. Коэффициенты ликвидности и платежеспособности предприятия приведены в Таблице 12.

Таблица 12 - Анализ коэффициентов ликвидности и платежеспособности предприятия

| Наименование коэффициента | Рекомендуемое значение | Значение коэффициента | Изменение за 2007 г. (+,-) | Изменение за 2008 г. по сравнению с 2007 г.(+,-) | Изменение за 2009 г. по сравнению с 2008 г.(+,-) | |||

| на начало 2007 г. | на конец 2007 г. | на конец 2008 г. | на конец 2009 г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,03 | 0,01 | 0,005 | 0,006 | -0,02 | -0,005 | +0,001 |

| Коэффициент текущей ликвидности | >2 | 0,8 | 1,17 | 1,25 | 1, 19 | +0,37 | +0,08 | -0,06 |

| Коэффициент быстрой (срочной) ликвидности | 0,7-1 | 0,36 | 0,46 | 0,28 | 0,15 | +0,10 | -0,18 | -0,13 |

| Коэффициент общей ликвидности | >1 | 0,39 | 0,49 | 0,50 | 0,73 | +0,10 | +0,01 | +0,23 |

| Коэффициент восстановления платежеспособности | >1 | 0,6 | 0,65 | 0,58 | ||||

Коэффициент текущей ликвидности является основным показателем платежеспособности предприятия. Согласно представленным в Таблице 12 данным, коэффициент текущей ликвидности предприятия меньше нормативного значения, на начало года предприятие может покрыть 80% краткосрочных обязательств за счет всей суммы оборотных активов, а в конце года предприятие сможет покрыть свои краткосрочные обязательства в полном объеме, при условии своевременности расчетов с дебиторами, нормальной реализации готовой продукции, продажи в случае необходимости прочих элементов оборотных активов. У предприятия имеется небольшой резервный запас (17%) для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Коэффициент текущей ликвидности увеличился к концу года на 0,37, что является положительной динамикой. Коэффициент абсолютной ликвидности меньше рекомендуемого значения, при этом наблюдается небольшая отрицательная динамика при сравнении значений коэффициента на начало и конец 2007 года (уменьшение на 0,02). На начало 2007 года предприятие могло оплатить немедленно 3% своих краткосрочных обязательств за счет денежных средств. Коэффициент общей ликвидности и на начало, и на конец 2007 года меньше 1, что свидетельствует о неликвидности баланса предприятия. Коэффициенты абсолютной, быстрой, общей и текущей ликвидности меньше нормативов по данным 2007 - 2009 г.

В российской практике неплатежеспособность предприятия определяется Методическими положениями по оценке финансового состояния предприятий и неудовлетворительной структуры баланса, разработанными Финансовым управлением по делам о несостоятельности (банкротстве). Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

Похожие работы

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... Правительства РФ, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. 1.3. Методические основы анализа финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

... WACC; DPP<срока реализации проекта; IRR> MIRR; PI>1; можно сделать вывод, что план улучшения финансового состояния предприятия ООО «Да Юань» эффективен и улучшит финансовое состояние предприятия, увеличит стоимость капитала собственника. 7. Программа реализации мероприятий по финансовому оздоровлению предприятия Мероприятие Ответственные Сроки исполнения Объемы финансирования ...

0 комментариев