Система

управления

финансами на

предприятии

Методические

основы анализа

финансового

Организационно-правовая

форма предприятия

Экономическая

эффективность

производства

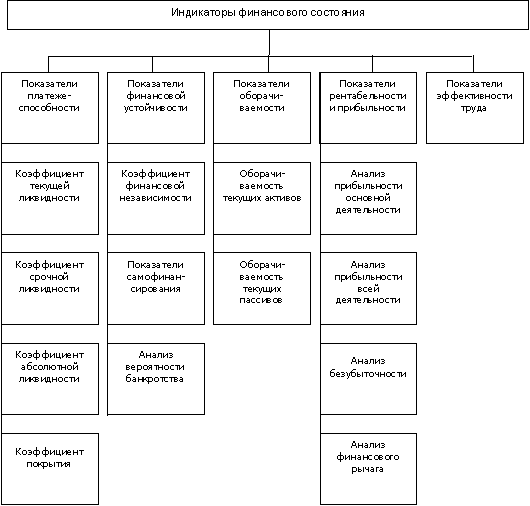

Анализ структуры

баланса и его

ликвидности

Анализ финансовой

устойчивости

Анализ платежеспособности

ООО "Пищевик

ЛТД"

Анализ использования

капитала

Эффективность

использования

основных средств

Эффективность

использования

нематериальных

активов

Анализ уровня

самофинансирования

и деловой

Навигация

Пути улучшения финансового состояния предприятия

Пути улучшения финансового состояния предприятия

129650

знаков

19

таблиц

0

изображений

Глава 1. Теоретические основы финансов и управление

ими в масштабах предприятия.

1.1. Сущность и функции финансов.

Конкурентоспособность и платежеспособность хозяйствующего субъекта определяются, прежде всего рациональной организацией финансов. Рыночная экономика не только привела к усилению роли финансов в функционировании предприятия. Она определила для них новое место в системе хозяйствования. Большинство рыночных регуляторов относится к элементам финансового механизма, то есть входит в состав финансов. Финансы возникают с появлением денег. Деньги, выполняя роль средства обращения, становятся капиталом, то есть самовозрастающей стоимостью, или стоимостью, приносящей прибыль или доход. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы денежных отношений, как части производственных отношений.

Финансы как научное понятие обычно ассоциируется с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением (наличным или безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды - во всех этих и подобных им финансовых операциях происходит движение денежных средств.

Но движение денежных средств само по себе не раскрывает сущности финансов. Для ее постижения необходимо выявить те общие свойства, которые характеризуют внутреннюю природу всех финансовых явлений.

Если отвлечься от многочисленных конкретных форм, в которых протекают финансовые процессы, можно увидеть то общее, что их объединяет - лежащие в основе финансовых операций отношения между различными участниками общественного производства, или общественные отношения. По характеру эти отношения - производственные (экономические), поскольку возникают непосредственно в общественном производстве.

Экономические отношения исключительно многообразны: они возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования, во всех сферах общественной деятельности. При этом однородные экономические отношения, будучи представлены в обобщенном абстрактном виде, образуют экономическую категорию. Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории.

Своеобразие отношений, составляющих содержание финансов как экономической категории, заключается в том, что они всегда имеют денежную форму выражения. Денежный характер финансовых отношений - важный признак финансов. Деньги являются обязательным условием существования финансов. Нет денег - не может быть и финансов, так как последние есть общественная форма, обусловленная существованием первых .

Появление финансовых отношений всегда дает о себе знать реальным движением денежных средств. Отсутствие такого движения на стадиях производства и потребления воспроизводственного процесса свидетельствует о том, что они не являются местом возникновения финансов. Реальное движение денежных средств происходит на второй и третьей стадиях воспроизводственного процесса - в распределении и обмене. Однако характер движения стоимости (в ее денежной форме) на этих стадиях различен, что не позволяет обе их относить к сфере функционирования финансов. На второй стадии воспроизводства имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости; на третьей - двустороннее (встречное) движение стоимостей, одна из которых находится в денежной форме, а другая - в товарной.

Таким образом, областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений .

Однако и этого признака недостаточно для полной характеристики сущности финансов. Разнообразие распределительных отношений приводит к тому, что на второй стадии воспроизводственного процесса действуют разные экономические категории: финансы, кредит, заработная плата, цена. Финансы существенно отличаются от других категорий, функционирующих на стадии стоимостного распределения.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы (c, v и m) и происходит образование различных форм денежных доходов и накоплений. Выделение в составе выручки от реализации продукции прибыли, отчислений на социальное страхование и т. п. осуществляется с помощью финансов и отражает процесс распределения стоимости в соответствии с целевым назначением каждой ее части. Дальнейшее перераспределение стоимости между субъектами хозяйствования (изъятие части прибыли в распоряжение государства, уплата налогов гражданами страны и т. д.) и конкретизация целевого ее использования (направление прибыли на капитальные вложения, формирование фондов экономического стимулирования за счет различных источников и др.) тоже происходит на основе финансов.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов; они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений 11111. Принадлежность финансовых ресурсов конкретному хозяйствующему субъекту и государству позволяет отделить их от денежных средств населения и, в частности, провести границу между финансами и заработной платой.

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. Финансовые фонды - важная составная часть общей системы денежных фондов, функционирующих в экономике. Фондовая форма использования финансовых ресурсов объективно предопределена потребностями расширенного воспроизводства и обладает некоторыми преимуществами по сравнению с нефондовой формой: позволяет теснее увязать удовлетворение любой потребности с экономическими возможностями общества.

Рассмотрение финансовых ресурсов в качестве материальных носителей финансовых отношений позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Ни одна из них, кроме финансов, не характеризуется таким материальным носителем. Отсюда, важным специфическим признаком финансов, отличающих их от других распределительных категорий, является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов 11111. Этот признак является общим для финансовых отношений любых общественно-экономических формаций, где бы они не функционировали. При этом формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.

Исследование экономической сущности финансов, выявление специфических черт этой категории позволяет дать следующее определение. Финансы - это совокупность денежных отношений, возникающих в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансовые отношения по природе являются распределительными, причем распределение стоимости осуществляется, прежде всего по субъектам. Последние формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве. Именно роль субъекта в общественном производстве выступает в качестве объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов (предприятий, организаций, учреждений), страхование, государственные финансы 11111. В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства (рис.1.1)

Финансы субъектов хозяйствования:

коммерческого

характера;

некоммерческого

характера;

общественных

объединений

Страхование:

социальное;

предпринимательских рисков;

имущественное;

личное

![]()

![]()

![]()

![]()

![]()

БАНКИ ![]()

Государственные

финансы:

бюджет;

внебюджетные фонды;

государственный кредит

Граждане

(физические

лица)

![]()

![]()

![]()

Рис. 1.1. Структура финансовой системы государства.

Взаимодействие между выделенными звеньями финансовой системы осуществляется, как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансов предприятия.

Финансы субъектов хозяйствования являются основным элементом приведенной схемы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет таких источников, как: собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); мобилизируемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения (бюджетные субсидии, страховое возмещение и т. п.).

Финансы субъекта хозяйствования выполняют три основные функции:

1) формирование, поддержание оптимальной структуры и наращивание производственного потенциала;

2) обеспечение текущей финансово-хозяйственной деятельности;

3) обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

Страхование представляет собой совокупность перераспределительных отношений между участниками страхового договора по поводу создания за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба в связи с последствиями наступивших страховых случаев. В результате деятельности страховых организаций формируются мощные фонды финансовых ресурсов. В настоящее время в России происходит демонополизация страхового дела, создаются негосударственные страховые организации. На Западе страховые компании, как правило, не относятся к государственным структурам; вместе с тем существует и система государственного социального обеспечения (social security).

Государственные финансы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральный, республиканские, местные. Отдельным элементом в систему государственных финансов включаются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий. Основными внебюджетными фондами являются: Пенсионный фонд, фонд социального страхования, государственный фонд занятости, федеральный фонд обязательного медицинского страхования.

Каждое звено финансовой системы, в свою очередь, подразделяется на подзвенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и других факторов со своей организационной структурой, функциями, целями и задачами. Сущность взаимосвязей между выделенными сферами и звеньями финансовой системы состоит во взаимном финансовом обеспечении их деятельности и выражается в виде налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В основе этих взаимосвязей находятся финансы хозяйствующих субъектов, точнее финансовое обеспечение воспроизводственных затрат, осуществляемое в трех формах: самофинансирование, кредитование, государственное финансирование. Оптимизация соотношения между перечисленными формами финансового обеспечения осуществляется государством путем применяемой им финансовой политики.

Финансы являются объективно обусловленным инструментом стоимостного распределения. Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов - обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов целевого назначения. Именно с помощью этой функции осуществляется первичное распределение вновь созданной стоимости и формирование на ее основе первичных доходов: прибыли, начислений на социальное страхование и др.; в орбиту действия распределительной функции попадает также амортизационный фонд.

Субъектами при финансовом методе распределения выступают юридические и физические лица, являющиеся участниками воспроизводственного процесса, в распоряжении которых находятся и формируются фонды целевого назначения.

Благодаря распределительной функции финансы обслуживают воспроизводственный процесс в целом, активно влияя на все его стадии. С помощью этой функции осуществляется, прежде всего возмещение стоимости потребленных средств производства и образование доходов в различных формах; вместе с тем распределительная функция позволяет предприятиям сформировать фонды целевого назначения, необходимые для удовлетворения потребностей развивающегося производства и материального стимулирования работающих.

Эта функция, несмотря на ее многогранность, не раскрывает полностью свойств, присущих финансам как экономической категории. Дело в том, что финансы, связанные с движением стоимости общественного продукта, выраженной в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Благодаря этому свойству финансы способны постоянно “сигнализировать” о том, как складываются пропорции распределяемого общественного продукта, обеспечивается ли непрерывность воспроизводственного процесса, своевременно и полно ли формируются фонды целевого назначения в разных областях и сферах экономики. Способность финансов количественно отображать ход воспроизводственного процесса, “сообщая” о неполадках и отклонениях, позволяет систематически контролировать складывающиеся в обществе стоимостные пропорции. Объективно присущее финансам свойство, заключающееся в их способности “сигнализировать” о течении распределительного процесса, проявляется через другую функцию финансов - контрольную.

Основу контрольной функции финансов составляет движение финансовых ресурсов, происходящее, как в фондовой, так и в нефондовой формах. Поскольку финансы “пронизывают” все общественное производство, все его сферы и подразделения, все уровни хозяйствования, они выступают «универсальным орудием контроля со стороны общества за производством, распределением и обращением совокупного общественного продукта» .

Инструментом реализации контрольной функции финансов выступает финансовая информация. Она заключена в финансовых показателях, имеющихся в бухгалтерской, статистической и оперативной отчетности. Финансовые показатели являются разновидностью стоимостных, их особенность - в синтетическом (комплексном) характере отражения разных сторон хозяйственной деятельности предприятий, организаций, учреждений. Финансовые показатели позволяют увидеть различные стороны работы предприятий и оценить результаты хозяйственной деятельности; на их основе принимаются меры, направленные на устранение выявленных негативных моментов.

Контрольная функция финансов может реализовываться с большей или меньшей полнотой. Степень и глубина реализации контрольной функции во многом определяется состоянием финансовой дисциплины в экономике. Финансовая дисциплина - это обязательный для всех предприятий, организаций, учреждений и должностных лиц порядок ведения финансового хозяйства, соблюдения установленных норм и правил, выполнения финансовых обязательств. Требования финансовой дисциплины определяются, с одной стороны, общими принципами организации финансов, а с другой, - специфическими условиями функционирования финансов в структурных подразделениях материального производства и непроизводственной сферы.

Контрольная функция действует не изолировано, а в тесном единстве с распределительной. Одновременное действие обеих функций позволяет полностью проявиться экономической сущности финансов. В распределительной и контрольной функциях находят отражение две, неразрывно связанные стороны финансовых отношений. В реальной жизни не существует таких финансовых отношений, которые имеют только распределительный характер и не обладают контрольной функцией; в то же время нет и таких финансовых отношений, которые обладали бы свойством контроля и не являлись распределительными. Распределительная и контрольная функции - это две стороны одного и того же экономического процесса. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения.

Похожие работы

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... WACC; DPP<срока реализации проекта; IRR> MIRR; PI>1; можно сделать вывод, что план улучшения финансового состояния предприятия ООО «Да Юань» эффективен и улучшит финансовое состояние предприятия, увеличит стоимость капитала собственника. 7. Программа реализации мероприятий по финансовому оздоровлению предприятия Мероприятие Ответственные Сроки исполнения Объемы финансирования ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

0 комментариев