Навигация

Статистичний метод аналізу фінансового ризику

19503

знака

2

таблицы

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Факультет перепідготовки та підвищення кваліфікації

КОНТРОЛЬНА робота

з дисципліни: «Фінансові ризики на підприємстві»

Статистичний метод аналізу ризику

Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному підприємстві, з метою визначення імовірності події, установлення величини ризику. Імовірність означає можливість одержання певного результату.

Наприклад, імовірність успішного просування нового товару на ринку протягом року становить 3/4, а неуспіх — 4/4. Величина ризику вимірюється двома показниками: середнім очікуваним значенням і мінливістю можливого результату. Середнє очікуване значення пов'язане з невизначеністю ситуації. Воно виражається у вигляді середньозваженої величини всіх можливих результатів Е(х), де імовірність кожного результату А використовується як частота чи вага, що відповідає значенням X. У загальному вигляді це можна записати так:

Е(х) = АіХі+А2Х2 + ...+ АnХn

Припустимо, що при просуванні нового товару захід А з 200 випадків давав прибуток 20 тис. грн з кожної одиниці товару в 90 випадках (імовірність 90:200=0,45), прибуток 25 тис. грн у 60 випадках (імовірність 60:200=0,30) і прибуток 30 тис. грн у 50 випадках (імовірність 50:200=0,25). Середнє очікуване значення прибутку становитиме:

20,0 x0,45 + 25,0x30 + 30x0,25 = 24 (тис. грн)

Здійснення заходу Б з 200 випадків давало прибуток 19 тис. грн у 85 випадках, прибуток 24 тис. грн — у 60 випадках, 31 тис. грн — у 50 випадках. При заході Б середній очікуваний прибуток становитиме:

19,0х(85:200) + 24,0х(60:200) + 31,0х(50:200) =23,0 (тис. грн)

Порівнюючи величини очікуваного прибутку при вкладенні капіталу в заходи А і Б, можна зробити в висновок, що величина одержуваного прибутку при заході А становить 20-30,0 тис. грн, а середня величина — 24 тис. грн; у заході Б величина одержуваного прибутку становить 19,0-31, 0 тис. грн, а середня — 23,0 тис. грн.

Середня величина являє собою узагальнену кількісну характеристику і за нею не можна прийняти рішення на користь якого-небудь варіанта вкладення капіталу. Для остаточного рішення необхідно вимірити розмах чи мінливість показників, тобто визначити мінливість можливого результату.

Особливий інтерес становить кількісне оцінювання економічного ризику за допомогою методів математичної статистики. Головні інструменти цього методу оцінювання:

• імовірність появи випадкової величини (![]() );

);

• математичне очікування (М) чи середнє значення (![]() ) досліджуваної випадкової величини (наслідків якої-не-будь дії, наприклад доходу, прибутку і т.п.);

) досліджуваної випадкової величини (наслідків якої-не-будь дії, наприклад доходу, прибутку і т.п.);

• дисперсія (![]() );

);

• стандартне (середньоквадратичне) відхилення (σ);

• коефіцієнт варіації (ν);

• розподіл імовірності досліджуваної випадкової величини.

Для прийняття рішення потрібно знати величину (ступінь) ризику, що виміряється двома критеріями:

1) середнє очікуване значення (математичне очікування);

2) коливання (мінливість) можливого результату.

Середнє очікуване значення (![]() ) — це середньозважене значення величини події, що пов'язана з невизначеною ситуацією:

) — це середньозважене значення величини події, що пов'язана з невизначеною ситуацією:

![]()

де ![]() – значення випадкової величини.

– значення випадкової величини.

Середнє очікуване значення вимірює результат, який ми очікуємо в середньому.

Середня величина (![]() ) являє собою узагальнену кількісну характеристику і не дозволяє прийняти рішення на користь якого-небудь варіанту вкладення капіталу.

) являє собою узагальнену кількісну характеристику і не дозволяє прийняти рішення на користь якого-небудь варіанту вкладення капіталу.

Приклад. Якщо відомо, що при вкладенні капіталу в захід А із 120 випадків прибуток у 12,5 тис. грн був отриманий у 48 випадках (імовірність 0,4), прибуток у 20 тис. грн — у 42 випадках (імовірність 0,35) і прибуток у 12 тис. грн — у 30 випадках (імовірність 0,25), то середнє очікуване значення виразиться в 15 тис. грн:

![]() ={(12,5 х 0,4) + (20 х 0,35) + (12 х 0,25)}=15 000.

={(12,5 х 0,4) + (20 х 0,35) + (12 х 0,25)}=15 000.

Аналогічно буде знайдено, що при вкладенні капіталу в захід Б середній прибуток становить 20 тис. грн:

{(15 х 0,3)+(20 х 0,5) + (27,5 х 0,2)}=20 000. Порівнюючи дві суми очікуваного прибутку при вкладенні капіталу в заходи А і Б, можна зробити висновок, що при вкладенні в захід А величина одержуваного прибутку становить 12,5-20 тис. грн, а середня — 15 тис. грн; при вкладенні капіталу в захід Б величина одержуваного прибутку становить 15-27,5 тис. грн, а середня — 20 тис. грн.

Однак для прийняття рішення необхідно так само виміряти коливання показників, тобто визначити міру мінливості можливого результату.

Коливання можливого результату являє собою міру відхилення очікуваного значення від середньої величини.

Для цього на практиці звичайно застосовують два близько пов'язані критерії: дисперсію і середньоквадратичне відхилення.

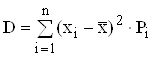

Дисперсія — середнє зважене з квадратів відхилень дійсних результатів від середніх очікуваних.

Формула для розрахунку дисперсії має вигляд:

,

,

де хi - значення, які може приймати випадкова величина в залежності від конкретних умов;

х - середньоочікуване значення випадкової величини;

Р1, Р2,…, Рn – ймовірність можливих значень випадкової величини.

Середньоквадратичне відхилення — це корінь квадратний з дисперсії. Він є іменованою величиною і вказується в тих самих одиницях, у яких вимірюється; ознака, що варіює:

![]()

Дисперсія і середньоквадратичне відхилення служать мірами абсолютного коливання і вимірюються в тих же фізичних одиницях, у яких вимірюється ознака, що варіює. Для аналізу звичайно використовується коефіцієнт варіації.

Коефіцієнт варіації являє собою відношення середньоквадратичного відхилення до середньої арифметичної і показує міру відхилення отриманих знань:

![]()

Коефіцієнт варіації — відносна величина. Тому на його розмір не впливають абсолютні значення досліджуваного показника.

За допомогою коефіцієнта варіації можна порівнювати навіть коливання ознак, виражених у різних одиницях виміру. Коефіцієнт варіації може змінюватися від 0 до 100%. Чим більший коефіцієнт, тим сильніше коливання.

В економічній статистиці встановлена така оцінка різних значень коефіцієнта варіації:

до 10% — слабке коливання;

до 10-25% — помірне;

понад 25% — високе.

Відповідно, чим вище коливання, тим більший ризик.

Приклад. Для наочності розглянемо задачу: "Оцінка ризику за господарськими контрактами".

Підприємству необхідно оцінити ризик того, що покупець оплатить товар вчасно при укладанні договору про постачання продукції. Вихідні дані для аналізу зведені в табл. 1, при цьому угоди з даним партнером укладались протягом 10 місяців.

Таблиця 1 Вихідні дані

Визначити термін оплати рахунка в аналізованому місяці. Насамперед визначимо середньозважений термін оплати рахунка за формулою

![]() ,

,

де R — середньозважений термін оплати; Ri — термін оплати за місяцями; Рі — імовірність настання г-того значення.

Рі визначаються за формулою:

![]() ,

,

де Кi — кількість значень ознаки, що повторилися; п — загальна кількість подій (табл. 2).

Таблиця 2. Імовірність настання і-того значення

Підставляючи вихідні дані і підраховані імовірності у формулу R = Rі· Рі , визначаємо середньозважений термін оплати рахунка. Ризикованість даної угоди визначається за допомогою стандартного відхилення, тобто можливе відхилення як у гірший, так і в кращий бік очікуваного значення показника, що розраховується, від його середнього значення. Чим більша величина стандартного відхилення, тим більший розкид можливого результату, ' тим вищий підприємницький ризик у даній угоді:

![]()

де D — дисперсія.

Потім знайдемо а — середньоквадратичне відхилення як корінь квадратний з дисперсії. Підставивши в дані формули значення змінних, обчислимо, що:

DA= 499, σА= 22,3 дня; DB= 247,7, σв= 15,7 дня.

З розрахованих значень стандартних відхилень можна зробити висновок, що укладення угод з фірмою В менш ризиковане, оскільки й середній термін оплати, і розкид результату для цієї фірми менші.

У випадку, якщо необхідно порівняти два варіанти угоди з різними очікуваними результатами і різним ризиком, особливий інтерес становить показник, який називається коефіцієнтом варіації:

γ = σ/R ,

де ![]() = 68,4 = 68 днів;

= 68,4 = 68 днів;

![]() = 52,7 = 53 днів;

= 52,7 = 53 днів;

γ — коефіцієнт варіації; σ — стандартне відхилення; R— очікуваний результат.

Одержаний показник дає характеристику ризику на одиницю очікуваного результату. Завдяки порівнянню коефіцієнтів варіації двох проектів, вибирається проект із найменшим коефіцієнтом.

У нашому прикладі γА = 0,326, а γв = 0,298. У даному випадку видно, що укладення угоди з фірмою В менш ризиковане. Перевага статистичного методу — простота математичних розрахунків,.а явний недолік — необхідність великої кількості вихідних даних, оскільки чим більший масив вихідних даних, тим точніший розрахунок.

За допомогою статистичного методу оцінки ризику можна оцінити не тільки ризик конкретної угоди, а й підприємства в цілому за певний проміжок часу. Доведемо це на прикладі.

Приклад. Підприємство "Отар" — невеликий виробник різних продуктів із сиру. Один із продуктів — сирна паста — поставляється в країни ближнього зарубіжжя. Генеральний директор повинен вирішити, скільки ящиків сирної пасти слід виробляти протягом місяця. Імовірності того, що попит на сирну пасту протягом місяця буде 6, 7, 8 чи 9 ящиків, рівні відповідно 0,1; 0,3; 0,5; 0,1. Витрати на виробництво одного ящика дорівнюють 45 дол. Компанія продає кожен ящик за ціною 95 дол. Якщо ящик із сирною пастою не продається протягом місяця, то вона псується і компанія не одержує доходу. Скільки ящиків треба робити протягом місяця?

Розв'язання. Користуючись вихідними даними, будуємо матрицю гри. Стратегіями гравця 1 (компанія "Смачний сир") є різні показники числа ящиків із сирною пастою, які йому, можливо, варто виробляти. Природно виступають величини попиту на аналогічне число ящиків.

Обчислимо, наприклад, показник прибутку, який одержить виробник, якщо він зробить 8 ящиків, а попит буде тільки на 7. Кожен ящик продається по 95 дол. Компанія продала 7, а виробила 8 ящиків. Отже, виторг дорівнюватиме 7 х 95, а витрати виробництва 8 ящиків дорівнюватимуть 8 х 45. Разом прибуток від зазначеного поєднання попиту та пропозиції дорівнюватиме: (7х95)-(8х45)=305 дол. Аналогічно проводяться розрахунки при інших поєднаннях попиту та пропозиції.

У підсумку одержимо таку платіжну матрицю в грі з природою. Як бачимо, найбільший середній очікуваний прибуток дорівнює 352,5 дол. Він відповідає виробництву 8 ящиків.

На практиці найчастіше в подібних випадках рішення приймаються, виходячи з критерію максимізації середнього очікуваного прибутку чи мінімізації очікуваних витрат. Дотримуючись такого підходу, можна зупинитися на рекомендації виробляти 8 ящиків, і для більшості ОПР рекомендація була б обґрунтованою.

Однак, залучаючи додаткову інформацію у формі розрахунку середньоквадратичного відхилення як індексу ризику, ми можемо уточнити прийняте на основі максимуму прибутку чи мінімуму витрат рішення.

Згадаємо необхідні для наших досліджень формули теорії ймовірностей:

дисперсія випадкової величини:

середньоквадратичне відхилення:

![]()

де D і ![]() - відповідно символи дисперсії математичного очікування.

- відповідно символи дисперсії математичного очікування.

Проводячи відповідні обчислення для випадків виробництва 6, 7, 8 і 9 ящиків, одержуємо:

6 ящиків

D(x) = (300 - 300)2 (0,1 + 0,3 + 0,5 + 0,1) = 0;

σ = 0;

γ = σ /R = 0.

7 ящиків

D(x)= 0,1х(255 - 340,5)2 + (0,3 + 0,5 + 0,1) х (350 - 340,5)2 = = 812,5;

σ =![]() = 28,5;

= 28,5;

у = σ / R = 28,5/340,5 = 0,08.

Похожие работы

... і підприємства, ризик неплатоспроможності, інвестиційний, інфляційний, процентний, валютний, депозитний, кредитний, податковий, структурний, криміногенний, та багато інших ризиків. Для оцінки фінансових ризиків використовують сукупність методів якісного і кількісного аналізу. Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ...

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... ічних показників. Вони розроблюються і використовуються службами кон'юнктурного передбачення які створюються при дослідницьких інститутах та університетах, товарних і фондових біржах. 3. Методи управління фінансовими ризиками 3.1 Методи і способи управління фінансовими ризиками. Аналізуючи фінансові ринки країн, що розвиваються та будують ринкові відносини, в тому числі й України, спец ...

... найактуальніші для підприємства проблеми щодо показників його виробничої діяльності. За результатами аналізу розроблюють заходи поліпшення фінансового стану підприємства. РОЗДІЛ 2 Аналіз фінансового стану підприємства 2.1 Характеристика об’єкту дослідження – вагонного депо Дебальцево – сортувальне Вагонне Депо Дебальцеве сортувальне є відособленим структурним підрозділом Донецької залі ...

0 комментариев