За галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо

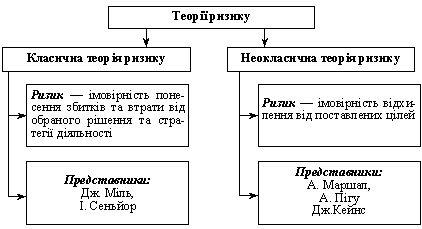

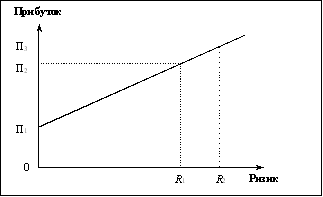

Концептуальні підходи до вимірювання фінансових ризиків

Практична частина

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

Показники ліквідності (платоспроможності)

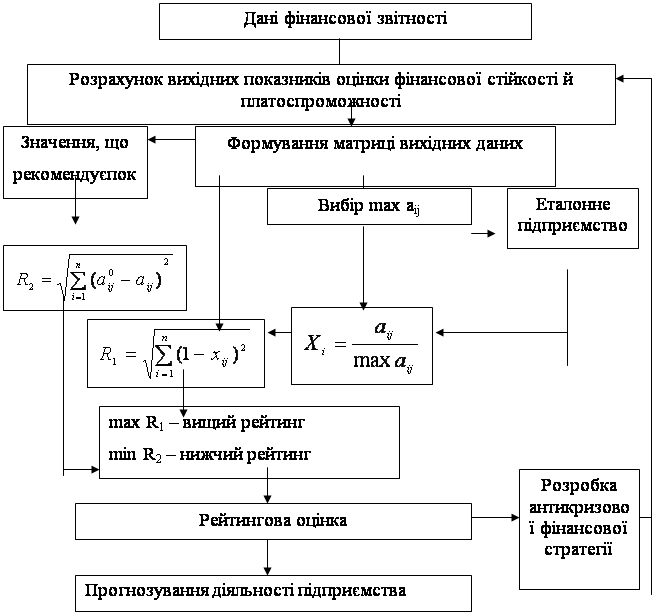

Оцінка ймовірності банкрутства підприємства

Навигация

Управління фінансовими ризиками на підприємстві

Управління фінансовими ризиками на підприємстві

61638

знаков

23

таблицы

4

изображения

Зміст

Вступ

1. Поняття і класифікація фінансових ризиків

1.1 Поняття фінансового ризику

1.2 Види фінансових ризиків

2. Методи оцінки ризику на фінансовому ринку

2.1 Основні методи оцінки ризику

2.2 Інші методи оцінки фінансового ризику

3. Методи управління фінансовими ризиками

3.1 Способи управління фінансовими ризиками

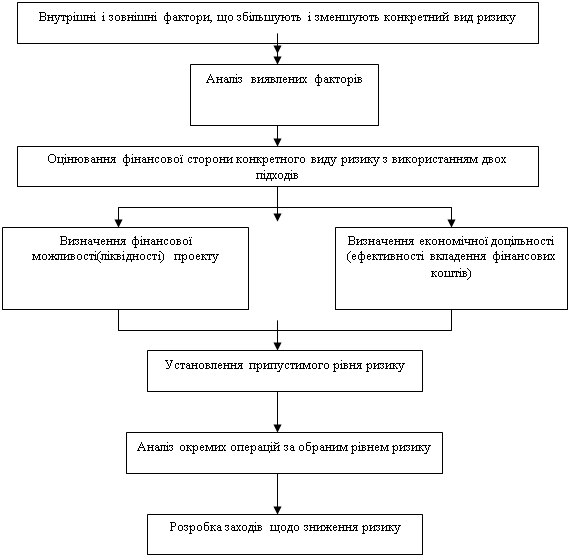

3.2 Концептуальні підходи до вимірювання фінансових ризиків

4. Практична частина

4.1 Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

4.2 Факторний аналіз результату операційної діяльності підприємства

4.3 Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

4.4 Визначення типу фінансової стійкості

4.5 Визначення тривалості операційного та операційно-фінансового циклів підприємства4.6 Оцінка ймовірності банкрутства підприємства

Висновок

Список використаної літератури

Вступ

Фінансові ризики — це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі лише два результати: прибуток або збиток. Особливістю фінансового ризику є ймовірність зазнати збитків у результаті проведення будь-яких операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, який випливає з природи цих операцій, тому суть ризику полягає в імовірності настання або ненастання події з можливими негативними наслідками через обмеженість матеріальних і нематеріальних ресурсів.

Аналізуючи фінансові ринки країн, що розвиваються та будують ринкові відносини, в тому числі й України, спеціалісти роблять висновок про агресивність і високий ступінь ризику.

Учасники фінансового ринку України несуть такі ризики:

1. як емітенти;

2. як інвестори;

3. за операціями з цінними паперами за дорученням клієнтів чи як. андерайтер (якщо виступають як інвестиційний інститут — фінансовий посередник) та дилер на ринку цінних паперів.

Фінансовими ризиками управляють за допомогою різних засобів Засобами управління фінансових ризиків є їх уникнення чи, утримання, зниження ступеня. Під уникненню ризику мають на увазі просте уникнення заходу, пов'язане з ризиком. Однак уникнення ризику для підприємця означає відмову від отримання прибутку. Утримання від ризику — це залишення його за інвестором, тобто на його відповідальності.

Передача ризику означає, що інвестор передає відповідальність за фінансовий ризик комусь іншому, наприклад, страховому товариству. В даному разі передача ризику відбувається шляхом страхування фінансового ризику.

1. Поняття і класифікація фінансових ризиків

1.1 Поняття фінансового ризику

Під інвестиціями слід розуміти вкладення коштів, певні витрати на ринку цінних паперів, що здійснюються з метою отримання доходу, прибутку. Звичайно, інвестиції поділяють на: І) прямі — вкладення в реальні активи (виробництво), в управлінні яких бере участь інвестор; 2) портфельні (фінансові) — вкладення в акції, облігації та інші цінні папери, що дають право па отримання доходу від власності. Частина портфельних інвестицій — вкладення в акції підприємств різних галузей матеріального виробництва — іноді також розглядаються як прямі; 3) реальні — фінансові вкладення в землю, нерухомість, машини і обладнання, запасні частини тощо (разом із витратами оборотного капіталу); 4) проектні — кредити, що надаються реальному або потенційному власникові для реалізації прибуткового інноваційного проекту.

У ринковій економіці існують різні можливості для інвестиційних вкладень. При виборі юридичною або фізичною особо напряму вкладення капіталу одним із головних критеріїв служить оцінка ризику. В цілому ризик у ділових операціях — це економічна категорія, що відображає ступінь успіху (невдачі) фірми в досягненні своїх цілей з урахуванням впливу контрольованих і неконтрольованих факторів. Операції з фінансовими інструментами завжди пов'язані з ризиком.

Фінансові ризики — це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі лише два результати: прибуток або збиток. Особливістю фінансового ризику є ймовірність зазнати збитків у результаті проведення будь-яких операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, який випливає з природи цих операцій, тому суть ризику полягає в імовірності настання або ненастання події з можливими негативними наслідками через обмеженість матеріальних і нематеріальних ресурсів.

У цілому фінансовий ризик як міру економічної або соціальної невизначеності можна охарактеризувати:

1. за величиною — високий, середній і низький;

2. за ступенем допустимості — допустимий ризик, коли втрачається частина доходу; критичний (локальний) ризик, при якому повністю втрачаються доходи і виникає необхідність відшкодовувати втрати; катастрофічний ризик повної втрати майна;

3. за об'єктами - ризик підприємця, підприємства, банку, страхової компанії, тобто окремих юридичних і фізичних осіб;

4. за видом діяльності — ризик виробничої, посередницької, торговельної, транспортної, консалтингової страхової охоронної та іншої діяльності,

5. за економічним змістом — чистий ризик як об'єктивна можливість зазнати збитків (нульового результату) і спекулятивний ризик як суб'єктивна можливість отримання позитивного або негативного результату певної діяльності;

6. за характером — операційний, інфляційний, кредитний, процентний, валютний. Операційний ризик пов'язаний із помилкою або неправильною організацій неправильним вибором методу проведення тієї чи іншої фінансової операції. До цього виду ризику відносять і можливі помилки менеджерів. Інфляційний ризик визначається ступенем і точності прогнозування інфляції та її впливу на результат фінансово-господарської діяльності. Кредитний ризик розглядається як ризик непогашення кредиту і несплати процентів за ним. Процентний ризик виникає у разі зміни процентних ставок за кредитними ресурсами, що надаються. Валютні ризики можливі у разі зміни курсів валют, а також політичної ситуації, коли курси валют незмінні, а можливості вільного обігу валют обмежені. Ці ризики пов'язані з переоцінкою статей балансу закордонних філій підприємств у національну валюту та при зворотних операціях. Валютні ризики властиві кліринговим розрахункам і товарообмінним, бартерним операціям;

Похожие работы

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев