Навигация

8 ящиків

D(x)=0,1 х (210 - 352,5)2+ 0,3 х (305 - 352,5)2 + (0,1 + 0,5) х (305- 352,5)2= 4061,25;

σ = ![]() = 63,73;

= 63,73;

у = σ / R = 63,73/352,5 = 0,18.

9 ящиків

D(x)= 0,1 х (165 - 317)2 + 0,3 х (360 - 317)2 + 0,5 х (355 - 317)2 + 0,1 х (450 - 317)2 = 5776;

σ =![]() = 76;

= 76;

у = σ / R = 76/317=0,24.

З представлених результатів розрахунків з урахуванням отриманих показників ризиків — середньоквадратичних відхилень — очевидно, що виробляти 9 ящиків за будь-яких обставинах недоцільно, тому що середній очікуваний прибуток дорівнює 317 — менше, ніж для 8 ящиків (352,5), а середньоквадратичне відхилення (76) для 9 ящиків більше аналогічного показника для 8 ящиків (63,73).

А от чи доцільне виробництво 8 ящиків порівняно з 7 і 6 — не очевидно, тому що ризик при виробництві 8 ящиків (σ = 63,73) більший, ніж при виробництві 7 ящиків (σ = 28,5) і тим більше 6 ящиків, де σ = 0. Вся інформація з урахуванням очікуваних прибутків і ризиків у наявності. Рішення повинен приймати генеральний директор компанії з урахуванням свого досвіду, схильності до ризику і ступеня вірогідності показників ймовірностей попиту: 0,1; 0,3; 0,5; 0,1. Автори, з огляду на всі приведені числові характеристики випадкової величини — прибутку, схиляються до рекомендації виробляти 7 ящиків (не 8, що випливає з максимізації прибутку без урахування ризику!). Пропонується зробити свій вибір.

Найбільше поширена точка зору, згідно з якою мірою ризику певного комерційного (фінансового) рішення чи операції слід вважати середньоквадратичне відхилення (позитивний квадратний корінь з дисперсії) значення показника ефективності цього рішення чи операції.

Дійсно, оскільки ризик обумовлений недетермінованістю результату рішення (операції), то чим менший розкид (дисперсія) результату рішення, тим більше він передбачуваний, тобто менший ризик. Якщо варіація (дисперсія) результату дорівнює нулю, то ризик повністю відсутній.

Наприклад, в умовах стабільної економіки операції з державними цінними паперами вважаються безризиковими. Найчастіше показником ефективності фінансового рішення (операції) є прибуток.

Розглянемо як ілюстрацію вибір певною особою одного з двох варіантів інвестицій в умовах ризику. Припустимо, є два проекти А і В, у які зазначена особа може вкласти кошти. Проект А у визначений момент у майбутньому забезпечує випадкову величину прибутку. Припустимо, що її середнєочікуване значення (математичне очікування), дорівнює ![]() з дисперсією

з дисперсією ![]() . Для проекту В ці числові характеристики прибутку як випадкової величини передбачаються рівними відповідно

. Для проекту В ці числові характеристики прибутку як випадкової величини передбачаються рівними відповідно ![]() з дисперсією

з дисперсією![]() . Середньоквадратичні відхилення дорівнюють відповідно

. Середньоквадратичні відхилення дорівнюють відповідно ![]() і

і ![]() . Можливі такі випадки:

. Можливі такі випадки:

а)![]() =

=![]() ,

, ![]() <

<![]() , слід обрати проект А;

, слід обрати проект А;

b) ![]() >

>![]() ,

, ![]() <

<![]() , слід обрати проект А;

, слід обрати проект А;

с) ![]() >

>![]() ,

, ![]() =

= ![]() , слід обрати проект А;

, слід обрати проект А;

d) ![]() >

>![]() ,

, ![]() >

>![]() , слід обрати проект A;

, слід обрати проект A;

е) ![]() <

<![]() ,

, ![]() <

<![]() , слід обрати проект А.

, слід обрати проект А.

В останніх двох випадках рішення про вибір проекту А чи В залежить від ставлення до ризику особи, що приймає рішення (ОПР). Зокрема, у випадку d проект А забезпечує вищий середній прибуток, однак він і більш ризикований. Вибір при цьому визначається тим, якою додатковою величиною середнього прибутку компенсується для ОПР задане збільшення ризику. У випадку для проекту А ризик менший, але й очікуваний прибуток менший.

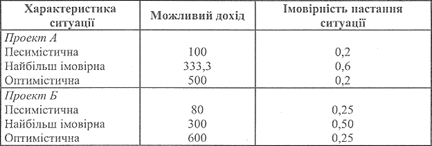

Приклад. Розглянемо два варіанти виробництва нових товарів. З огляду на невизначеність ситуації з реалізацією товарів, керівництво проаналізувало можливі доходи від реалізації проектів у різних ситуаціях (песимістична, найбільш імовірна, оптимістична), а також імовірність настання зазначених ситуацій.

Результати аналізу, що є вихідними даними для розв'язання задачі, подані в табл. 3.

Таблиця 3. Вихідні дані

Зауважимо, що у випадку оптимістичної ситуації проект Б забезпечить 600 одиниць доходу. При цьому імовірність її настання 0,25. Проект А забезпечить 500 одиниць доходу з імовірністю 0,20, тобто при орієнтації на максимальний результат проект Б є кращим. З іншого боку, у випадку песимістичної ситуації проект Б забезпечить 80 одиниць доходу з імовірністю її настання 0,25, а проект А — 100 одиниць з імовірністю настання 0,20. Тобто при настанні песимістичної ситуації кращим є проект А. Неважко переконається, що ХA = ХB = 320, тому що

ХА = 100 х 0,2 + 333,3 х 0,6 + 500 х 0,2 = 320

ХB = 80 х 0,25 + 300 х 0,5 + 600 х 0,25 = 320

Середньоквадратичне відхилення σA = 127, σв= 185. Таким чином, при однакових середніх очікуваних доходах коливання можливого результату в проекті Б більше, тобто ризик проекту А нижчий, ніж проекту Б.

Однак статистичним методом неможливо користуватися, якщо досліджуваний об'єкт — нове недавно зареєстроване підприємство. Відзначимо, що дисперсія сигналізує про наявність ризику, але при цьому приховує напрям відхилення від очікуваного значення. Підприємцю часто потрібно, знати, що найбільш імовірно: втрати чи прибуток у результаті здійснення угоди.

Задача

1. Провести розрахунки показників ефективності: чистий дисконтований прибуток, індекс прибутковості, строк окупності проекту, внутрішня норма рентабельності для трьох проектів.

2. Проаналізувати отримані показники порівняно з нормативним рівнем і провести обґрунтований вибір проекту для реалізації компанією.

Вихідні дані

Інвестиційна компанія отримала для розгляду бізнес плани чотирьох проектів, що стосуються різних галузей народного господарства. Показники, що характеризують ці проекти, наведені в таблиці.

Визначити, який проект (або проекти) є найбільш привабливими та найменш ризикованими за допомогою наступних показників ефективності:

1) чистий дисконтований прибуток (ЧДП);

2) індекс прибутковості (ИД);

3) строк окупності проекту (ПО);

4) внутрішня норма рентабельності (ВНД)

Таблиця 1 Інвестиційні проекти, що пропонуються

| Показники | Інвестиційні проекти | ||

| А | В | Р | |

| Обсяг інвестованих коштів, тис. дол. США | 7000 | 7200 | 7000 |

| Період експлуатації інвестиційного проекту, років (n) | 3 | 2 | 2 |

| Сума грошового потоку, тис.дол. США (ДПб) в т.ч. 1-й рік 2-й рік 3-й рік | 10000 4000 4000 2000 | 9000 7000 2000 | 11000 4000 7000 |

| Ставка дисконту, % (С) | 10 | 9 | 15 |

Проект А

Теперішня вартість інвестиційних коштів:

![]()

Теперішня вартість грошових потоків:

Похожие работы

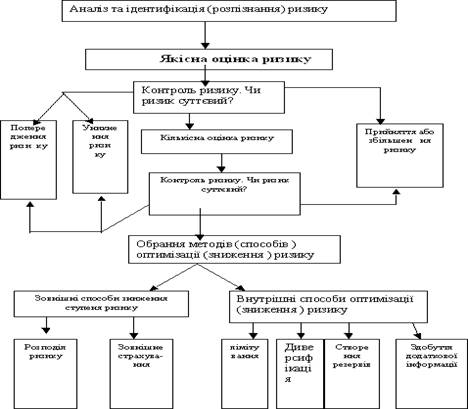

... і підприємства, ризик неплатоспроможності, інвестиційний, інфляційний, процентний, валютний, депозитний, кредитний, податковий, структурний, криміногенний, та багато інших ризиків. Для оцінки фінансових ризиків використовують сукупність методів якісного і кількісного аналізу. Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ...

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... ічних показників. Вони розроблюються і використовуються службами кон'юнктурного передбачення які створюються при дослідницьких інститутах та університетах, товарних і фондових біржах. 3. Методи управління фінансовими ризиками 3.1 Методи і способи управління фінансовими ризиками. Аналізуючи фінансові ринки країн, що розвиваються та будують ринкові відносини, в тому числі й України, спец ...

... найактуальніші для підприємства проблеми щодо показників його виробничої діяльності. За результатами аналізу розроблюють заходи поліпшення фінансового стану підприємства. РОЗДІЛ 2 Аналіз фінансового стану підприємства 2.1 Характеристика об’єкту дослідження – вагонного депо Дебальцево – сортувальне Вагонне Депо Дебальцеве сортувальне є відособленим структурним підрозділом Донецької залі ...

0 комментариев