Навигация

Расчет эффективности лизинга

47019

знаков

2

таблицы

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты лизинга

1.1 Сущность и виды лизинга

1.2 История развития лизинга

1.3 Перспективы развития лизинга в России

2. Методические основы расчета лизинговых платежей

2.1 Расчет суммы лизинговых платежей

2.2 Схемы уплаты лизинговых платежей

3. Сравнение лизинговых платежей и платежей по кредитам

Заключение

Список литературы

ВВЕДЕНИЕ

Выбор темы обосновывается тем, что в последние годы в России стал активно развиваться лизинг. Это связано с тем, что основные средства, устаревшие на сегодняшний день как морально, так и физически, требуют обновления, а у предприятий недостаточно собственных средств.

Цифры лизинга[1]:

• объем всех новых лизинговых сделок по итогам первого полугодия 2009 года — 365,2 млрд. рублей.

• прирост объема новых лизинговых сделок к первому полугодию прошлого года составил 86%. Более высокий показатель был зафиксирован лишь 8 лет назад (в 2000 году), когда произошло удвоение объема новых сделок лизинга.

• абсолютный прирост рынка по итогам 2009 года составит 242,2 млрд. рублей. Это больше, чем размер всего российского рынка лизинга до 2008 года.

• по итогам 2009 года российский рынок лизинга может занять 7-е или даже 6-е место в мире.

• доля лизинга в ВВП в 2009 году составила 2,1%, а в инвестициях в основные средства — 11%. В мировой практике максимальные значения этих показателей составляют 5% и 38% соответственно. Российский лизинговый рынок может побить этот рекорд уже к 2013 году.

Основными предпосылками для развития лизинга в Чувашии являются федеральные проекты и программы по строительству дорог и строительству в целом. Однако, в сегодняшний кризис лизинг переживает не самые лучшие времена. Это делает мою тему еще более актуальной, так как всех волнует дальнейшее развитие лизинга.

В данной курсовой работе я привела расчеты лизинга оборудования. Субъектом расчета является ОАО «BEST ROADS» по ремонту и строительству дорог, основным оборудованием которой являются транспортные средства, такие как трактора с бульдозерным оборудованием, краны-трубоукладчики, фронтальные погрузчики, асфальтоукладчики и многое другое.

Целью данной курсовой работы является изучение лизинга как орудия обновления оборудования.

Исходя из поставленной цели, необходимо решить следующие задачи:

- рассмотреть историю и перспективы развития лизинга в России;

- понять сущность и изучить виды лизинга;

- выявить методику расчета лизинговых платежей;

- показать расчеты лизинговых платежей на примере.

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ЛИЗИНГА

1.1 СУЩНОСТЬ И ВИДЫ ЛИЗИНГА

Принципиально важным, с точки зрения теоретической характеристики лизинга, является его определение, сама трактовка понятия «лизинга».

Сначала необходимо привести понимание этой категории большинством авторов экономической литературы, посвященной этой теме. Лизинг понимается как особый вид инвестирования временно свободных или привлеченных финансовых средств для приобретения в собственность у определенного продавца лизингодателем (арендодателем) оговоренного с конкретным лизингополучателем (арендатором) имущества и предоставления затем этого имущества данному арендатору во временное пользование за определенную плату.

Аналогичное его определение приводится в Федеральном Законе «О лизинге». Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем[2].

Нетрудно заметить, что данные определения представляют лизинг, прежде всего, как особый вид упоминавшейся инвестиционной деятельности. В то же время зачастую содержание такого вида деятельности как лизинг трактуется и по-другому. В частности, иногда рассматривают лизинг как своеобразный и перспективный способ кредитования производства и предпринимательской деятельности, иногда отождествляют его с долгосрочной арендой или с одной из ее форм, которая, в свою очередь, сводится к наемным, подрядным, прокатным отношениям, а иногда считают лизинг упрощенным, облегченным способом купли-продажи средств производства или права пользования чужим имуществом.

Договор лизинга рассматривается ГК РФ в качестве отдельного вида договорных арендных обязательств. С другими видами аренды договор лизинга объединяет то, что имущество передается арендодателем арендатору во временное возмездное владение и пользование.

Вместе с тем договору лизинга присущи определенные характерные особенности, выделяющие его в отдельный вид договора аренды.

Во-первых, в качестве обязанного лица по договору лизинга наряду с арендодателем и арендатором выступает также продавец имущества, являющийся его собственником, не участвующий в договоре лизинга в качестве его стороны.

Во-вторых, по договору лизинга, в отличие от общих положений об аренде, арендодатель не является собственником или титульным владельцем имущества, которое подлежит передаче в аренду. Более того, на арендодателя возлагается обязанность приобрести в собственность это имущество, принадлежащее другому лицу (продавцу). Данная обязанность арендодателя охватывается содержанием обязательства, возникающего из договора лизинга. Приобретая имущество для арендатора, арендодатель должен уведомить продавца о том, что это имущество предназначено для передачи его в аренду.

В-третьих, активная роль, обычно несвойственная арендным отношениям, в обязательстве по лизингу принадлежит арендатору. Именно арендатор определяет продавца и указывает имущество, которое должно быть приобретено арендодателем для последующей передачи в аренду. Естественно, арендодатель освобождается от какой-либо ответственности за выбор предмета аренды и продавца. Исключение из этого правила могут составить лишь случаи, когда договором лизинга обязанности по определению продавца и выбору имущества возложены на арендодателя[3].

В-четвертых, специальным по сравнению с общими правилами об аренде является также изложенное в ГК РФ в виде диспозитивной нормы положение о том, что передача арендованного по договору лизинга имущества арендатору производится не арендодателем, а продавцом этого имущества. Тем не менее, ответственность за неисполнение или ненадлежащее исполнение этой обязанности, если просрочка допущена по обстоятельствам, за которые отвечает арендодатель, возлагается на арендодателя. В этом случае арендатор вправе потребовать от арендодателя расторжения договора и возмещения убытков[4]. С момента передачи продавцом арендатору предусмотренного договором лизинга имущества к последнему переходит риск случайной гибели или случайной порчи арендованного имущества.

Федеральный закон "О лизинге" конкретизировал понятие субъектов лизинга (ст. 4), установив, что субъектами лизинга являются:

лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Любой из субъектов лизинга может быть резидентом Российской Федерации, нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством.

Между тем договор финансовой аренды (лизинга) - это договор, заключаемый между арендодателем (лизингодателем) и арендатором (лизингополучателем). Продавец стороной в этом договоре не является, следовательно, он не может признаваться и субъектом договора лизинга.

Следует лишь заметить, что имущественные права ни при каких условиях не могут быть самостоятельным объектом лизинга, как это предусматривалось Указом Президента Российской Федерации от 17 сентября 1994 г. № 1929 "О развитии финансового лизинга в инвестиционной деятельности", поскольку они не относятся к категории вещей. Вместе с тем при лизинге предприятий имущественные права лизингодателя, связанные с указанным предприятием, передаются лизингодателю в составе соответствующего имущественного комплекса.

В современных российских условиях производители продукции, имущества, которое сегодня сдается в лизинг, имеют все преимущества и гарантии первоисточника. Однако, в силу чисто российских причин, они не имеют возможности детальной проработки всех региональных рынков, возможности обеспечения постоянных связей с потребителями. Среди этих причин:

· значительная удаленность от многих регионов;

· существенные транспортны расходы по доставке продукции, а в дальнейшем и запасных частей;

· разрыв традиционных межрегиональных (а сейчас и межгосударственных) связей;

· возникшие в связи с этим таможенные барьеры, ограничение валютных операций, сложности с конвертированием валюты, быстро меняющийся курс валют в условиях замедленного оборота финансовых средств.

Все это, конечно, существенно отдалило многих производителей от непосредственных потребителей их продукции и снизило шансы производителей наладить прямые лизинговые отношения с потребителями.

Финансовый лизинг - срок передачи оборудования примерно равен сроку его эксплуатации или полной амортизации.

Оперативный лизинг - срок использования оборудования меньше периода его физического износа.

Возвратный лизинг - собственник (поставщик) свое оборудование продает лизингодателю, затем берет это оборудование в лизинг.

Револьверный лизинг (возобновляемый) - лизингополучатель имеет право по истечении срока договора:

- продлить договор;

- сменить объект лизинга.

Примечание. Каждому виду лизинга присущи свои условия договора, контракта, соглашения.

Оперативный лизинг подразумевает передачу в пользование имущества многоразового использования на срок по времени короче его экономического срока службы. Он характеризуется небольшой продолжительностью контракта (до 3 - 5 лет) и неполной амортизацией оборудования за время аренды. После истечения срока оборудование может стать объектом нового лизингового контракта или возвращается арендодателю. Обычно в оперативный лизинг сдается строительная техника (краны, экскаваторы и т. д.), транспорт, ЭВМ и т. д.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она носит чисто символический характер).

По объектам сделок лизинг подразделяется на лизинг движимого и недвижимого имущества. При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему использование в коммерческих и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

По отношению к арендуемому имуществу можно выделить договор чистого лизинга, когда дополнительные расходы по обслуживанию арендуемого имущества берет на себя арендатор, и договор полного лизинга, по которому арендодатель берет на себя техническое обслуживание и другие расходы, связанные с использованием объекта сделки.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

На практике применяются и другие виды лизинга.

Возвратный лизинг (lease-back). Заключается в продаже промышленным предприятием части его собственного имущества лизинговой компании с одновременным подписанием договора об его аренде. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей. Операции возвратного лизинга вызывают уменьшение баланса предприятия, т. к. они ведут к изменению собственника имущества.

К такой сделке можно прибегать и тогда, когда у предприятия довольно низкий уровень доходов, и, следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, и лизинговая компания получает его налоговые льготы. В ответ она снижает ставку арендной платы.

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, то она может привлекать их. Такая операция получила название лизинга с дополнительным привлечением средств. Подсчитано, что свыше 85% всех лизинговых сделок являются лизингом с привлечением средств. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служит обеспечением ссуды.

Часто лизинг осуществляется не напрямую, а через посредника. Основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обуславливается, что в случае банкротства третьего звена (посредника) арендная плата будет поступать основному арендодателю непосредственно. Подобные сделки получили название “сублизинг”.

Разновидностью лизинга стали сделки “дабл дин”, применяемые в международной сфере. Их смысл заключается в комбинации налоговых выгод в двух и более странах. Например, в начале 80-х годов приобретение ряда самолетов было кредитовано через “дабл дин” между США и Великобританией. Выгоды от налоговых льгот в Великобритании больше, если арендодатель имеет право собственности, а в США - если арендодатель имеет только право владения. Лизинговая компания в Великобритании покупает самолет, отдает его в аренду американской лизинговой компании, а та, в свою очередь - местным авиакомпаниям. Такого рода сделки могут осуществляться между Францией и ФРГ, Францией и США, Японией и США и т. д.

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование поставок своей продукции с помощью лизинга. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта продукции. Эти сделки, получившие название “помощь в продаже” (sales-aid).

При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение соглашений по предоставлению “лизинговой линии” (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

Похожие работы

... под поэтапное кредитование процесса производства, увязать конечные результаты с последующими денежными поступлениями от заказчика. 2.2. Оценка эффективности использования лизинга. Лизингополучателю необходимо при-нять грамотное управленческое решение о выборе способа фи-нансирования инвестиционного проекта, располагая при этом информацией о размере ежегодного лизингового платежа или об ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

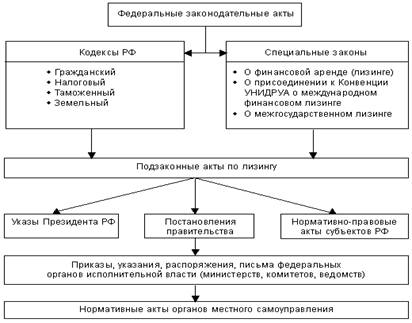

... лизинговую сделку, необходимо все тщательно продумать, составить бизнес-план, рассчитать свободные средства, которые можно потратить на развитие бизнеса, и т.д. 1.3 Законодательное обеспечение лизинга в России Россия относится к группе стран, в которой существует специальное законодательство, регулирующее лизинговые отношения. Структура нормативно-правовой базы представлена на схеме 1. ...

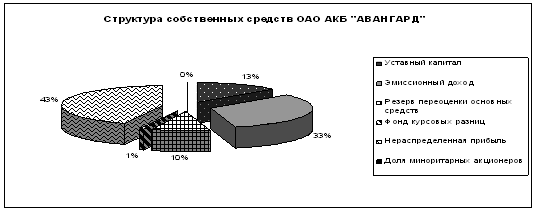

... вознаграждения, %. ОСн, ОСк – основные средства, приобретенные для передачи в финансовую аренду, на начало и конец года соответственно. ГЛАВА 2. Оценка организации эффективности лизинговых в коммерческом банке на примере ОАО «АВАНГАРД-ЛИЗИНГ» 2.1 Экономическая характеристика банковского холдинга «АВАНГАРД» Лизинговая компания ОАО «АВАНГАРД-ЛИЗИНГ» входит в состав банковского холдинга « ...

0 комментариев