Навигация

СХЕМЫ УПЛАТЫ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

47019

знаков

2

таблицы

0

изображений

2.2 СХЕМЫ УПЛАТЫ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Лизинговые платежи могут выплачиваться в денежной или компенсационной форме, т. е. продукцией или услугами лизингополучателя, или в смешанной форме. По способу уплаты лизинговых платежей различают следующие схемы:

· по дегрессивной шкале — равными долями,

· по прогрессивной шкале — размер платежа увеличивается в течение срока действия договора

· по регрессивной шкале — размер платежа уменьшается.

По взаимной договоренности сторон может устанавливаться льготный период оплаты в начале срока действия договора, когда лизингополучатель освобождается от уплаты платежей. При любом способе выплаты общая сумма платежей остается неизменной.

При проектировании лизинговой сделки сложным является определение суммы лизингового платежа. В экономической литературе рассматриваются разные подходы к определению лизинговых платежей. Так, Е.М. Четыркин для расчетов используют формулу аннуитетов (ежегодных платежей по конкретному займу), отражающую воздействие на величину платежей всех условий договора лизинга: периодичности, суммы контракта, срока его действия, уровня процента. Процент за кредит начисляется на сумму долга, амортизация возрастает в геометрической прогрессии, а процент убывает.

У Е.В. Кабатовой методы расчетов периодических лизинговых платежей базируются на теории рент. Исходным требованием является равенство современной стоимости потока лизинговых платежей стоимости оборудования. В методике предполагается, что при формировании потока платежей и при определении стоимости оборудования учитываются все налоговые выплаты.

В.М. Джуха приводит еще один метод расчета лизинговых платежей, обозначаемых им как «неопределенная арендная плата», в основе которого лежит арендная учетная ставка, устанавливаемая в договоре, умножаемая на определенный базовый стоимостный показатель (объем реализации, сумма используемых средств) или относительный показатель (индексы цен, рыночные ставки ссудного процента).

A.M. Абашина, М.Н. Симонова, С.Н. Капельян, О.А. Левкович также рассчитывают лизинговые платежи, используя Методические рекомендации по расчету лизинговых платежей. В.А. Горемыкин полагает, что расчеты лизинговых платежей могут производиться различными методами в зависимости от вида лизинга, формы и способа выплат, а также условий функционирования экономики, с учетом инфляции или без нее; причем каждый элемент исчисляется в общепринятом порядке, с учетом сложившейся практики.

Рассмотрим несколько простейших вариантов начисления лизинговых платежей.

Для удобства пользования таблицей и компактности исключим из рассмотрения показатель дисконтирования, поскольку в примерах приведены одинаковые исходные данные и действие происходит в один и тот же временной период с едиными инфляционными ожиданиями.

В качестве критерия выберем процент удорожания суммы лизинговых платежей (Пуд ) относительно стоимости имущества, который определяется как отношение разности суммы лизинговых платежей и стоимости имущества к стоимости имущества, умноженное на 100%.

| № примера | Характеристика примера | Единицы измерения | АО | ПК | KB | ДУ | НДС | НИ | ЛП | Пуд |

| 1 | Эталон | тыс. руб. | 1000 | 1000 | 600 | 4 | 468,72 | 100 | 3172,72 | 217,77 |

| % | 31,51 | 31,51 | 18,91 | 0,13 | 14,77 | 3,17 | 100 | - | ||

| 2 | Аванс 25% | тыс. руб. | 1000 | 750 | 600 | 4 | 423,72 | 100 | 2877,72 | 187,77 |

| % | 34,74 | 26,06 | 20,85 | 0,14 | 14,73 | 3,49 | 100 | - | ||

| 3 | Аванс 30% | тыс. руб. | 1000 | 700 | 600 | 4 | 414,72 | 100 | 2818,72 | 181,87 |

| % | 35,48 | 24,83 | 21,29 | 0,19 | 14,71 | 3,55 | 100 | - | ||

| 4 | Аванс 50% | тыс. руб. | 1000 | 500 | 600 | 4 | 378,72 | 100 | 2582,72 | 158,27 |

| % | 38,72 | 19,36 | 23,23 | 0,16 | 14,66 | 3,87 | 100 | - | ||

| 5 | Аванс 75% | тыс. руб. | 1000 | 250 | 600 | 4 | 333,72 | 100 | 2287,72 | 128,77 |

| % | 43,71 | 10,93 | 26,23 | 0,17 | 14,59 | 4,37 | 100 | - | ||

| 6 | Отсрочка — один год | тыс. руб. | 1000 | 1200 | 600 | 4 | 504,72 | 100 | 3408,72 | 240,87 |

| % | 32,27 | 35,2 | 17,6 | 0,12 | 14,81 | 2,93 | 100 | - | ||

| 7 | Ку = 2 | тыс. руб. | 1000 | 500 | 300 | 4 | 324,72 | 50 | 2178,72 | 117,87 |

| % | 45,9 | 22,95 | 13,77 | 0,18 | 14,9 | 2,3 | 100 | - | ||

| 8 | Ку = 2, аванс 25% | тыс. руб. | 1000 | 375 | 300 | 4 | 302,22 | 50 | 2031,22 | 103,12 |

| % | 49,23 | 18,46 | 14,77 | 0,2 | 14,88 | 2,46 | 100 | - | ||

| 9 | Ку= 2, аванс 50% | тыс. руб. | 1000 | 250 | 300 | 4 | 279,72 | 50 | 1883,72 | 88,37 |

| % | 53,09 | 13,27 | 15,93 | 0,21 | 14,85 | 2,65 | 100 | - | ||

| 10 | Ку = 2, аванс 75% | тыс. руб. | 1000 | 125 | 300 | 4 | 257,22 | 50 | 1736,22 | 73,62 |

| % | 57,6 | 7,2 | 17,28 | 0,23 | 14,1 | 2,88 | 100 | - | ||

| 11 | Ку = 2, отсрочка — один год | тыс. руб. | 1000 | 700 | 300 | 4 | 360,72 | 50 | 2414,72 | 141,47 |

| % | 41,41 | 28,99 | 12,42 | 0,17 | 14,94 | 2,07 | 100 | - |

Таблица. Лизинговые платежи при различных методах расчета.

Пример 1 (эталонный).

В финансовый лизинг берётся строительное и грузоподъёмное оборудование стоимостью 1 млн. руб.

Срок лизингового договора - 10 лет.

Норма амортизации - 10%.

Коэффициент ускоренной амортизации (Ку) - 1.

Ставка по кредиту - 20%.

Сумма кредита - 1 млн. руб.

Комиссионное вознаграждение лизингодателю - 12% в год.

Дополнительные услуги лизингодателя - 4 тыс. руб. за срок действия договора.

Налог на добавленную стоимость - 18%.

Налог на имущество - 2% годовых.

Количество платежей - 1 раз в год.

Способ уплаты лизинговых платежей - по регрессивной шкале.

Результаты расчётов в абсолютном и процентном выражении приведены в таблице, где приняты следующие сокращения [3]:

АО - величина амортизационных отчислений, причитающихся лизингодателю;

ПК - плата за используемые кредитные ресурсы;

KB - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизинга;

НИ - налог на имущество, уплачиваемый лизингополучателем за используемое имущество;

ЛП - общая сумма лизинговых платежей за срок действия договора лизинга.

Пример 2. Оставим все условия лизингового договора аналогичными примеру 1, но предусмотрим внесение аванса в размере 25% от стоимости имущества. Как видно из таблицы, процент удорожания (Пуд) сократился благодаря снижению платы за кредит и некоторому снижению НДС в денежном выражении, поскольку плата за кредит входит в налогооблагаемую базу по услугам лизинга:

НДС=(АО+ПК+КВ+ДУ)Пндс/100,

где Пндс - процентная ставка налога на добавленную стоимость.

Плата за кредит сокращается из-за внесения авансового платежа, а все остальные платежи остаются прежними, поскольку уплачиваются с полной стоимости лизингового имущества, обусловленного договором купли-продажи или договором лизинга.

Пример 3. Попробуем оставить условия лизингового договора, как в примере 1, увеличив сумму внесения аванса на 30%. Процент удорожания лизингового имущества сокращается, но незначительно.

Пример 4. Условия лизингового договора оставим прежними, но увеличим сумму аванса до 50%. Пуд продолжает снижаться, но лизинговый платеж остаётся в 2,5 больше, чем первоначальная стоимость лизингового имущества.

Пример 5. Доведём сумму аванса до 75%. При этом лизинговый платёж сокращается, но остаётся примерно в 2,28 раза больше стоимости имущества. При таком размере собственного капитала стоит подумать, а не взять ли в надёжном банке ссуду под залог собственного имущества и не выкупить ли последнее в собственность по договору купли-продажи?

Пример 6. Рассмотрим вариант с отсрочкой платежа на один год, который предусмотрен законодательством о финансовой аренде (лизинге) и должен быть упомянут в договоре лизинга. Все остальные условия для удобства сравнения сохраним аналогичными примеру 1. При расчёте лизинговых платежей в случае, когда выплата первого платежа откладывается, лизингополучатель должен оплатить лизингодателю упущенную выгоду с учётом начисления сложных процентов, методы расчёта которых изложены в публикациях.

Эта сумма прибавляется к плате за кредит при первом лизинговом платеже и увеличивает суммарные лизинговые выплаты, делая их больше, чем в эталонном варианте (см. таблицу).

Пример 7. Рассмотрим вариант применения ускоренной амортизации. Оставим условия лизинга аналогичными примеру 1, но введём коэффициент ускоренной амортизации (Ку), равный 2. В данном случае амортизация лизингового имущества происходит вдвое быстрее. Принцип применения сложных процентов приносит, в отличие от предшествующих примеров, положительный эффект, вдвое снижаются плата за кредит и комиссионное вознаграждение лизингодателю, и, следовательно, налоги на добавленную стоимость и имущество. В результате образуется самый малый процент удорожания лизингового имущества. Стоит высказать предположение, что увеличение коэффициента Ку до предельного значения, предусмотренного Налоговым кодексом (НК) и равного 3, принесёт новое снижение лизинговых платежей.

Пример 8. Пока примем пример 7 за новый эталон и постараемся уменьшить лизинговые платежи и далее. Введём в пример 7 условие авансового платежа в размере 25% от стоимости имущества. В результате расчёта Пуд достиг рекордной величины снижения. Удорожание имущества составило 103,12% за счёт снижения платы за кредит и НДС.

Пример 9. К примеру 8 добавим условие увеличения аванса до 50%. При таком размере аванса мы перешагнули черту удвоенной стоимости лизингового имущества и благодаря уменьшению платы за кредит и сокращению НДС снизили удорожание до 88,37%.

Пример 10. Доведем авансовый платёж до 75%. Процент удорожания уменьшился до 73,62%.

Пример 11. Чем нам грозит отсрочка внесения лизингового платежа на 1 год при коэффициенте Ку=2. Все остальные условия соответствуют примеру 1. Отсрочка на год отбросила величину лизинговых платежей на отметку 141,47% вследствие увеличения платы за кредит и НДС. Это, конечно, меньше, чем в примере 6, где лизинговый договор заключался на 10 лет без коэффициента ускоренной амортизации, но утешает мало.

Пример 12. Попытаемся исправить положение и увеличим коэффициент ускоренной амортизации до 3, а выплачивать лизинговые платежи будем ежемесячно. В результате мы достигли рекордной величины увеличения стоимости лизингового имущества всего на 59,37%. Это произошло благодаря снижению платы за кредит, комиссионного вознаграждения, налога на имущество и рекордного сокращения НДС в сравнении с эталоном (пример 7). Всё это - результат применения эффекта сложных процентов, который, в отличие от случая отсрочки платежа, играет в пользу арендатора.

Похожие работы

... под поэтапное кредитование процесса производства, увязать конечные результаты с последующими денежными поступлениями от заказчика. 2.2. Оценка эффективности использования лизинга. Лизингополучателю необходимо при-нять грамотное управленческое решение о выборе способа фи-нансирования инвестиционного проекта, располагая при этом информацией о размере ежегодного лизингового платежа или об ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

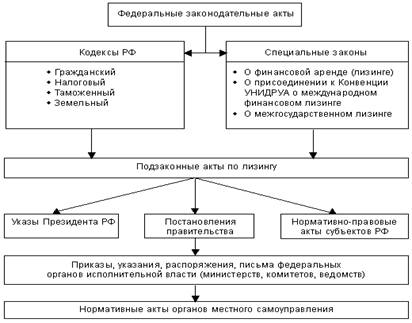

... лизинговую сделку, необходимо все тщательно продумать, составить бизнес-план, рассчитать свободные средства, которые можно потратить на развитие бизнеса, и т.д. 1.3 Законодательное обеспечение лизинга в России Россия относится к группе стран, в которой существует специальное законодательство, регулирующее лизинговые отношения. Структура нормативно-правовой базы представлена на схеме 1. ...

... вознаграждения, %. ОСн, ОСк – основные средства, приобретенные для передачи в финансовую аренду, на начало и конец года соответственно. ГЛАВА 2. Оценка организации эффективности лизинговых в коммерческом банке на примере ОАО «АВАНГАРД-ЛИЗИНГ» 2.1 Экономическая характеристика банковского холдинга «АВАНГАРД» Лизинговая компания ОАО «АВАНГАРД-ЛИЗИНГ» входит в состав банковского холдинга « ...

0 комментариев