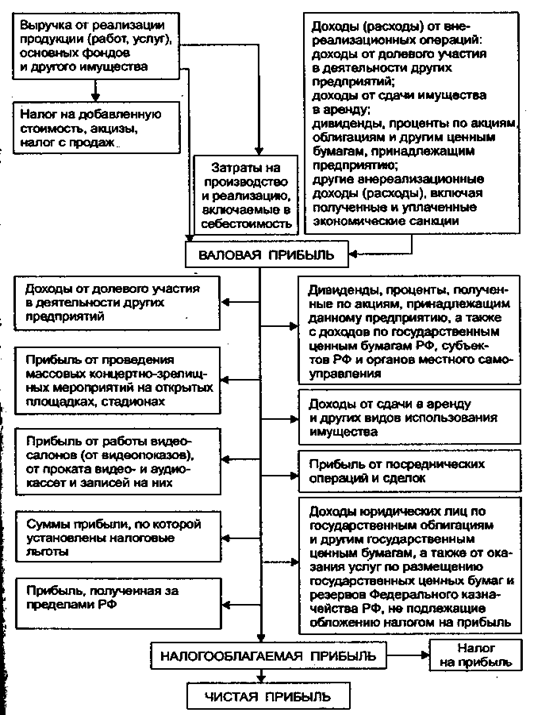

Экономический механизм формирования прибыли

Анализ и планирование финансовых результатов предприятия

Анализ и планирование показателей прибыли и рентабельности на предприятии

Направления повышения эффективности коммерческой деятельности предприятия ООО «АСП – центр»

Рекомендации по формированию ценовой и кредитной политики предприятия ООО «АСП – ЦЕНТР»

Навигация

Анализ и планирование показателей прибыли и рентабельности на предприятии

Прибыль как обобщающий показатель, её анализ и планирование

73747

знаков

18

таблиц

3

изображения

2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии

Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, сегментам деятельности, а затем осуществляют контроль за выполнением запланированных показателей, соблюдением экономии имеющихся ресурсов. Задачами анализа прибыли являются:

– оценка степени выполнения плановых (прогнозных) данных и динамики показателей, характеризующих валовые доходы, финансовые результаты в целом по организации, структурным подразделениям и сегментам деятельности;

– выявление важнейших факторов, воздействующих на прибыль и рентабельность;

– оценка эффективности использования прибыли;

– раскрытие резервов, выявление которых повысит прибыль и рентабельность организации;

– определение путей и возможностей роста прибыли, повышения рентабельности при улучшении качества торгового обслуживания населения.

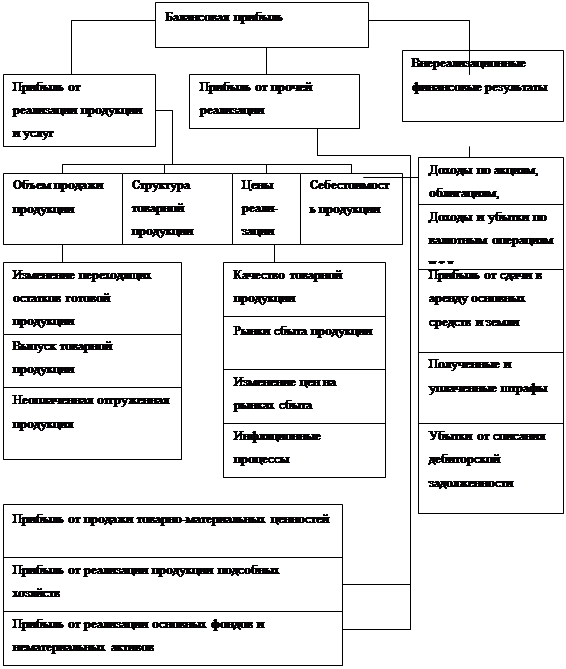

Анализ прибыли проводится в целом по торговому предприятию, изучается динамика показателей прибыли и рентабельности, рассчитывается влияние факторов на прибыль, проводиться анализ по кварталам.

Анализ прибыли необходимо проводить с целью количественной оценки влияния на прибыль отдельных факторов. Влияние объёма оптового оборота на сумму прибыли рассчитывается по формуле:

Вл О = (Оф – Оп) * Рп / 100%, (1.6)

где Вл О – влияние изменения объёма оборота;

Оф – оборот фактический;

Оп – оборот плановый;

Рп – рентабельность плановая, %.

Влияние изменения среднего уровня валового дохода определяется по формуле:

Вл. УВД = (УВДф – УВДп) *Оф / 100%, ()

где Вл. УВД – влияние среднего уровня валового дохода;

УВДф – уровень валового дохода фактический;

УВДп – уровень валового дохода плановый;

Оф – оборот фактический.

Изменение уровня издержек обращения исчисляется по формуле:

Вл. УИО = (УИОф – УИОп) * Оф /100%, ()

где Вл. УИО – влияние изменения уровня издержек обращения;

УИОф – уровень издержек обращения фактический;

УИОп – уровень издержек обращения плановый;

Оф – оборот фактический.

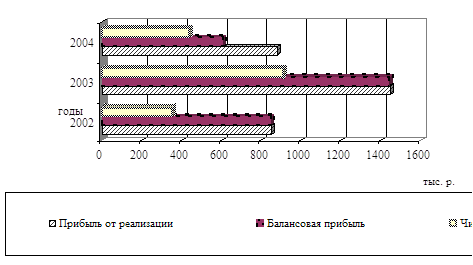

Предприятие ООО «АСП – ЦЕНТР» является рентабельным, в 2009 г. рентабельность по прибыли до налогообложения составила 7,05%, это выше уровня 2008 г. на 0,23%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2009 г. по сравнению с 2008 г. возросли расходы внереализационные на 60 тыс. руб. Рост расходов связан с увеличением процентов уплаченных по договорам займа.

Анализ прибыли за год дополняется ее изучением по кварталам в динамике, данные анализа обобщены в таблице в приложении Д.

Рост прибыли отмечается по всем кварталам в 2009 году по сравнению с 2008 годом. Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2009 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2009 года. Данные анализа прибыли и рентабельности приведены в таблице 11.

Таблица 11 – Анализ показателей прибыли и рентабельности

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2008 г. % 2007 г. | 2009 г. % 2010 г | +, – отклонение | |

| 2008 г. к 2007 г. | 2009 г. к 2008 г. | ||||||

| Выручка от продаж товаров, тыс. руб. | 36120,0 | 40200,0 | 44500,0 | 111,6 | 110,7 | 4080 | 4300 |

| Прибыль от продаж, тыс. руб. | 2552,8 | 2905,8 | 3352,8 | 113,8 | 111,9 | 353 | 447 |

| Рентабельность по прибыли от продаж, % | 7,07 | 7,23 | 7,53 | 102,3 | 104,4 | 0,16 | 0,30 |

| Прочие расходы, тыс. руб. | 137 | 170 | 230 | 124,1 | 135,3 | +33,0 | +60 |

| Прочие доходы, тыс. руб. | 9 | 5 | 13 | 55,9 | 260,0 | -4 | +8 |

| Прибыль до налогообложения, тыс. руб. | 2424,8 | 2740,8 | 3135,8 | 113,0 | 114,4 | 315,2 | 395,0 |

| Рентабельность по прибыли до налогообложения, % | 6,71 | 6,82 | 7,05 | 101,6 | 103,4 | 0,11 | 0,23 |

| Прибыль чистая, тыс. руб. | 1842,8 | 2083,0 | 2383,2 | 113,0 | 114,4 | 240,2 | 300,2 |

| Рентабельность по чистой прибыли, % | 5,10 | 5,18 | 5,36 | 101,6 | 103,5 | 0,08 | 0,18 |

| Прибыль чистая на одного работника, тыс. руб. | 141,8 | 148,9 | 158,9 | 105,0 | 106,7 | 7,1 | 10,0 |

| Рентабельность расходов на оплату труда, % | 1,09 | 1,11 | 1,19 | 101,8 | 107,2 | 0,02 | 0,08 |

Расчет влияния факторов на прибыль проведен в таблицах 12.

Таблица 12 – Расчёт влияния факторов на прибыль за 2007–2008 гг.

| Факторы | Увеличивающие прибыль | Уменьшающие прибыль |

| Выручка | 288,3 | |

| Уровень издержек | 100,7 | |

| Влияние изменения структуры продаж | 164,6 | |

| Итого влияние основных факторов | 452,9 | 100,7 |

| Доходы прочие | 4 | |

| Расходы прочие | 33 | |

| Итого: | 137,7 | |

| Всего: | +315,2 |

Влияние изменения объёма продаж

+4080*7,07/100 = + 288,3 тыс. руб.

Влияние изменения структуры продаж

+0,41*40200/100 = +164,6 тыс. руб.

Влияние изменения уровня издержек обращения

+0,25*40200/100 =+ 100,7 тыс. руб.

Таблица 13 – Расчет влияния факторов на прибыль за 2008–2009 гг.

| Факторы | Увеличивающие прибыль | Уменьшающие прибыль |

| Выручка | +310,7 | |

| Уровень издержек | – 482,1 | |

| Влияние изменения структуры продаж | +618,4 | |

| Итого влияние основных факторов | +929,1 | |

| Доходы прочие | +8 | |

| Расходы прочие | -60 | |

| Итого: | 937,1 | 542,1 |

| Всего: | +395,0 |

Влияние изменения объёма продаж

+4300*7,23/100 = +310,7 тыс. руб.

Влияние изменения структуры продаж

+1,39*44500/100 = +618,4 тыс. руб.

Влияние изменения уровня издержек обращения

+1,08*44500/100 = + 482,1 тыс. руб.

Предприятие ООО «АСП» является рентабельным, в 2008 г. рентабельность составила 7,53%, это выше уровня 2007 г. на 0,3%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2008 г. по сравнению с 2007 г. возросли расходы внереализационные на 60 тыс. руб.

Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2008 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2008 года 7.24%.

При изучении факторов, было установлено, что на прибыль влияют доходы и расходы внереализационные.

В 2009 году внереализационные расходы по предприятию превысили доходы внереализационные на 217,0 тыс. руб., что на 52,0 тыс. руб. больше чем в 2008 году, это отрицательно сказывается на формировании прибыли.

Увеличение расходов на 35,5% в 2009 году по сравнению с 2008 годом связано с ростом процентов, уплаченных по договорам займа банку в связи с нехваткой собственных оборотных средств.

В таблице 14 приведен анализ доходов и расходов прочих.

Таблица 14 – Анализ прочих доходов и расходов

| Прочие доходы и расходы | 2008 г | 2009 г | ± изменение | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | % | |

| Расходы всего в том числе: | 170 | 100 | 230 | 100 | +135,3 | 135,5 |

| Проценты, уплаченные по договорам займа | 157,4 | 92,6 | 224,9 | 97,8 | +67,5 | 142,9 |

| Потери от аварий и других чрезвычайных ситуаций | 12,6 | 7,4 | 5,1 | 2,2 | -7,5 | 40,5 |

| Доходы всего в том числе: | 5 | 100 | 13 | 100 | +8 | 260,0 |

| Штрафы, пени, полученные за нарушение договорных обязательств | 3,5 | 70,0 | 10,8 | 83,1 | +7,3 | 308,5 |

| Излишки товаро – материальных ценностей, выявленных при инвентаризации | 1,5 | 30,0 | 2,2 | 16,9 | +0,7 | 146,7 |

| Превышение расходов над доходами | 165 | - | 217 | - | +52 | 131,5 |

Чистая прибыль предприятия увеличилась на 300,2 тыс. руб. Наибольшая часть чистой прибыли, направляется на развитие предприятия: фонд накопления возрос в 2008 году по сравнению с 2007 годом на 326,8 тыс. руб.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана по прибыли должны предшествовать расчеты плановых сумм дохода предприятия и издержек обращения, обоснования по получению прочих доходов и расходов.

Метод прямого счета позволяет получить достаточно точные результаты плановой суммы чистой прибыли, однако, он имеет и недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня чистой прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчёт планируемых показателей.

Достаточно простым методом планирования прибыли торгового предприятия является нормативный метод, но условием его применения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов могут выступать норма прибыли на единицу оборота или норма прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли может быть использован в процессе ее определения для открываемых предприятий. Его недостатком является то, что он практически не увязан с другими показателями деятельности торгового предприятия, вследствие чего также не может быть использован для многовариантных расчетов.

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития предприятия. Основой этого метода является предварительное определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчёт ведётся по каждому элементу этих потребностей и охватывает как капитализируемую, так и потребляемую их части.

В курсовой работе для планирования прибыли использован метод прямого счёта. Этот метод является достаточно простым и надёжным, согласно этому методу разработке плана прибыли должны предшествовать расчёты плановых сумм валового дохода и издержек обращения. Плановая сумма валового дохода от реализации товаров может быть определена по формуле:

ВД = О * С/ 100, ()

где ВД – плановая сумма валового дохода от реализации товаров;

О – плановый объём оборота;

С – средний уровень оптовой надбавки по предприятию в процентах к обороту.

В условиях кризиса размер оптовой надбавки оставляем на уровне прошлого года.

ВД 2010 = 47400*20,4/ 100 = 9669,6,0 тыс. руб.

Для расчёта прибыли предприятия необходимо определить издержки обращения.

Расходы на оплату труда на предприятии составляют более 30 процентов. В курсовой работе использован опытно – статистический метод. Этот метод ориентирован на использование суммы расходов на оплату труда отчётного года с учетом таких соотношений, при которых темпы роста оптового оборота опережают темпы роста расходов на оплату труда. Обоснованность плановых расчё2тов подтверждается и обеспечением более высоких темпов прироста производительности по сравнению с темпами роста средней заработной платы.

В 2010 году численность работников не измениться, и составит 15 человек, среднюю зарплату планируется увеличить на 3,5%. Таким образом, фонд оплаты труда на 2009 год исчислен по формуле:

ФОТ = З0 ∙ Ч0 ∙ I, ()

где ФОТ – фонд оплаты труда;

З0 – средняя зарплата в отчетном периоде;

Ч0 – численность работников в отчетном периоде;

I – темп роста средней заработной платы.

Фонд оплаты труда на 2010 год составит:

ФОТ = 136,8 * 15 *1,035 = 2123,8 тыс. руб.

При планировании транспортных расходов необходимо учесть, что с ростом объёма оборота и ежегодном увеличении транспортных тарифов сумма расходов будет расти. В 2008 г. индекс роста транспортных тарифов по Хабаровскому краю составил 1,244, уровень транспортных расходов в 2008 г. по предприятию составил 1,22%, тогда расчётная сумма расходов на 2009 г. с учётом роста оборота составит тыс. руб. (47400*1,22*1,244/100).

Сумму расходов на аренду и содержание здания на 2009 год удалось несколько уменьшить вследствие заключения нового договора на аренду. Арендатор снизил ставку арендной платы.

В таблице 18 представлен план издержек обращения по предприятию.

Таблица 19 – План издержек обращения по ООО «АСП – ЦЕНТР»

| Статьи издержек обращения | 2009 год | 2010 год | ||

| сумма, тыс. руб. | уровень, % обороту | сумма, тыс. руб. | уровень, % обороту | |

| Транспортные расходы | 543,7 | 1,22 | 719,4 | 1,52 |

| Расходы на оплату труда | 1998,0 | 4,49 | 2123,8 | 4,48 |

| Единый социальный налог | 519,5 | 1,17 | 552,2 | 1,16 |

| Расходы на аренду и содержание здания | 1541,2 | 3,46 | 1644,5 | 3,47 |

| Амортизация основных средств | 166,5 | 0,37 | 175,4 | 0,37 |

| Потери товаров и технологические отходы | 143,4 | 0,32 | 151,2 | 0,32 |

| Расходы на тару | 51,5 | 0,12 | 56,9 | 0,12 |

| Расходы на ремонт основных средств | 160,3 | 0,36 | 170,6 | 0,36 |

| Расходы на рекламу | 108,7 | 0,24 | 113,4 | 0,24 |

| Прочие расходы | 489,9 | 1,11 | 526,1 | 1,11 |

| Итого: | 5722,7 | 12,86 | 6233,1 | 13,15 |

| Оптовый оборот, к которому исчислены издержки обращения | 44500 | 47400 | ||

Уровень расходов по остальным статьям в 2010 году, считаю необходимым оставить на уровне 2009 г.

Сумма издержек обращения должна быть вписана в общую систему экономических показателей предприятия. Поэтому на заключительной стадии планирования производится увязка плана издержек обращения с суммой валового дохода и прибыли, потребность в которой испытывает предприятие. План издержек обращения можно считать оптимальным для предприятия, если он обеспечит взаимосвязь показателей, исчисленных по формуле:

ИОпл ≤ ВД ±С д/р – Н – ЧП, ()

где ИО пл – плановая сумма издержек обращения;

ВД – валовой доход предприятия;

С д/р – сальдо доходов и расходов прочих;

Н – налог на прибыль;

ЧП – чистая прибыль предприятия.

Для планирования прибыли использованы данные таблиц 18 и 19.

В таблице 20 составлен план прибыли на 2010 год с распределением по кварталам.

Таблица 20 – План прибыли предприятия ООО «АСП» на 2010 г.

| Показатели | План на 2010 г. | в т.ч. по кварталам | |||

| 1 | 2 | 3 | 4 | ||

| Оптовый товарооборот тыс. руб. | 47400 | 11044,2 | 10854,6 | 11281,2 | 14220,0 |

| Валовой доход тыс. руб. | 9669,6 | 2253,3 | 2214,3 | 2301,4 | 2900,6 |

| Издержки обращения тыс. руб. | 6233,1 | 1452,3 | 1427,4 | 1483,5 | 1859,9 |

| Прибыль от продаж тыс. руб. | 3436,5 | 801,0 | 786,9 | 817,9 | 1030,7 |

| Прочие доходы тыс. руб. | 15 | 3,0 | 3,0 | 4,5 | 4,5 |

| Прочие расходы тыс. руб. | 240 | 50,0 | 50,0 | 60,0 | 60,0 |

| Прибыль до налогообложения тыс. руб. | 3211,5 | 754,0 | 739,9 | 762,4 | 955,2 |

| Рентабельность по прибыли до налогообложения | 6,77 | 6,82 | 8,62 | 6,76 | 6,72 |

| Налог на прибыль тыс. руб. | 642,3 | 150,8 | 148,0 | 152,5 | 191,0 |

| Прибыль чистая тыс. руб. | 2569,2 | 603,2 | 591,9 | 609,9 | 764,2 |

| Рентабельность по чистой прибыли, % | 5,42 | 5,46 | 5,45 | 5,41 | 5,37 |

План прибыли является наиболее важным финансовым показателем предприятия. Цель составления плана в обобщенной форме представить результаты деятельности предприятия с точки зрения прибыльности. В этом плане обычно рассчитывают валовой доход, издержки обращения, прибыль от продаж, прибыль предприятия, налоги, уплаченные за счет прибыли, чистую прибыль и рентабельность.

При формировании плана прибыли предприятию в условиях экономического кризиса, сложившейся конъюнктуры рынка, конкуренции пришлось несколько снизить темпы роста экономических показателей. Рост прочих расходов связан с увеличением процентов, уплаченных по кредитам, так как предприятию не хватает собственных оборотных средств для закупки товаров.

Похожие работы

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... . Отсюда, измерение эффективности и управление ею на всех уровнях: макроуровне, мезоуровне и микроуровне являются настоятельной необходимостью. 2. ОЦЕНКА ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ООО «АВРОРА-ПРИНТ» 2.1 Общая характеристика предприятия ООО «Аврора-принт» – это быстро развивающаяся компания с опытом работы на рынке рекламы более 6 лет. Полиграфическое предприятие «Аврора-принт» ...

... от плановой по готовой, отгруженном и реализованной продукции. Приведем основные хозяйственные операции по счетам издержек производства и порядок отражения хозяйственных операций на счетах бухгалтерского учета (рис. 9). Объекты калькуляции — отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

0 комментариев