Экономический механизм формирования прибыли

Анализ и планирование финансовых результатов предприятия

Анализ и планирование показателей прибыли и рентабельности на предприятии

Направления повышения эффективности коммерческой деятельности предприятия ООО «АСП – центр»

Рекомендации по формированию ценовой и кредитной политики предприятия ООО «АСП – ЦЕНТР»

Навигация

Рекомендации по формированию ценовой и кредитной политики предприятия ООО «АСП – ЦЕНТР»

Прибыль как обобщающий показатель, её анализ и планирование

73747

знаков

18

таблиц

3

изображения

3.2 Рекомендации по формированию ценовой и кредитной политики предприятия ООО «АСП – ЦЕНТР»

Выбор правильной ценовой политики является важным направлением увеличения выручки и прибыли, и способствует формированию финансовой устойчивости предприятия. Необходимо своевременно снижать цены на товары, устанавливать цены либо на уровне цен конкурентов, либо чуть ниже. В периоды уменьшения объёма продаж, снижение цен на товары может обеспечить увеличение оптового оборота и рост прибыли.

Основные предложения были разработаны в следующих направлениях:

– контроль над состоянием расчётов с покупателями;

– формирование широкого круга потребителей, что позволит уменьшить риск неуплаты одним или несколькими покупателями;

– формирование рациональной ценовой политики предприятия;

– контроль за соотношением дебиторской и кредиторской задолженности;

– изменение условий товарного кредита, предоставляемого потребителям;

Снижение цен можно проводить за счёт снижения оптовой надбавки на 5–7% в зависимости от товарной группы. Снижение целесообразно проводить во I и II квартале 2010 года, так как именно в эти периоды по предприятию ООО «АСП – ЦЕНТР» наблюдается снижение объёмов продаж. В курсовой работе предлагается провести снижение цен за счёт снижения оптовой надбавки в первом квартале 2010 года.

При анализе оборотного капитала по ООО «АСП-ЦЕНТР» было установлено, что доля его постоянно растёт: причинами роста являются увеличение объёмов продаж, расширение ассортимента, предоставление товарного кредита покупателям, рост цен и тарифов. Во второй главе выпускной квалификационной работы проведён анализ оборачиваемости материальных активов по предприятию и было установлено, что оборачиваемость в днях по организации за период с 2008 года по 2009 год увеличилась на 15,5 дня и составила 70,5 дня.

В условиях экономического кризиса банки испытывают определённые риски и трудности с выдачей кредитов предприятиям. ООО «АСП-ЦЕНР» ежегодно берёт краткосрочный кредит под закупку товаров. Кредит оформляют на год по ставке 18% годовых.

Предприятие развивается в условиях острой конкурентной борьбы, но обеспечивает при этом ежегодный прирост оптового оборота и прибыли. В связи с трудностями, возникающими с получением кредита собрание учредителей приняло решение часть нераспределённой прибыли предприятия направить на пополнение оборотных средств в сумме 1500 тыс. руб. Это позволит сократить потребность в краткосрочных займах и кредитах и снизить проценты, уплаченные по кредитам. В 2010 году при займе 1000 тыс. руб. в банке на год и ставке 18% годовых процент составит 180,0 тыс. руб. (1000*18/100).Таким образом, предприятие может сократить свои расходы и увеличить прибыль до налогообложения на 180,0 тыс. руб.

В условиях экономического кризиса считаю нецелесообразным предоставление товарного кредита предприятием ООО «АСП – ЦЕНТР» на прежних условиях. Товарный кредит предоставлялся для потребителей на 14 дней. Предлагаю снизить товарный кредит до 7 дней и оставить его только по крупным покупателям. По товарам пользующимся хорошим спросом реализацию производить только по предварительной 100% оплате за всю партию. По предварительным расчётам эти мероприятия обеспечат ускорение оборачиваемости на 3 дня. При этом из оборота высвободится средств на сумму 395,0 (47400/360∙3) тыс. руб.

При плановом уровне валового дохода на 2010 год 20,40%, и уровне издержек обращения 13,15%, дополнительная прибыль от ускорения оборачиваемости составит 28,7 (20,40 – 12,15) ∙ 395,0 /100% тыс. руб.

В условиях экономического кризиса и высокой конкуренции в этом сегменте рынка в курсовой работе предлагается ввести на предприятии «АСП – ЦЕНТР» дополнительный ассортимент услуг, призванных стимулировать объём продаж. Предлагается расширение деятельности предприятия за счёт открытия сервисного центра по техническому обслуживанию офисного оборудования. Объём продаж офисного оборудования в общем объёме выручки предприятия составляет более 60%., то есть в 2010 году будет реализовано товаров по этой группе на 28677 тыс. руб. На основании экспертных оценок около 9 процентов оборудования нуждается в техническом обслуживании, это составляет 2580,9 тыс. руб. Для открытия сервисного центра предприятие располагает собственным помещением.

К основным расходам предприятия по открытию центра в соответствии с главой 25 НК РФ следует отнести: заработную плату сотрудников, единый социальный налог, амортизацию оборудования и прочие расходы.

Для открытия центра необходимо провести ремонт в помещении сервисного центра и приобрести оборудование и инвентарь. Эти инвестиции можно профинансировать за счёт чистой прибыли предприятия. В таблице 25 представлен расчёт необходимых инвестиций.

Таблица 25 – Расчёт инвестиций по сервисному центру ООО «АСП – ЦЕНТР», тыс. руб.

| Показатель | Сумма |

| Расходы на ремонт помещения сервисного центра | 286,0 |

| Приобретение оборудования | 315,5 |

| Приобретение инвентаря и мебели | 367,7 |

| Итого: | 969,2 |

В 2009 году предприятием получено чистой прибыли в сумме 2569,2 тыс. руб. В соответствии с предложениями, внесёнными в параграфе 3.2 курсовой работы прибыль в сумме 1500 тыс. руб. предлагается направить на пополнение оборотных средств с целью уменьшения процентов, которые предприятие платит за кредит. Оставшаяся часть чистой прибыли может быть использована на расширение масштабов деятельности предприятия, что может значительно повысить эффективность функционирования организации.

Таким образом, оставшаяся прибыль позволит предприятию открыть сервисный центр. В центре будут работать 3 человека, месячная тарифная ставка в соответствии со штатным расписанием установлена в сумме 10500 руб. вместе с районным коэффициентом и дальневосточной надбавкой, расходы на оплату труда составят 604800 руб. (10500*1,6*3*12). Единый социальный налог за год 15725 руб. (604800*26% /100%). Амортизация оборудования центра при норме за год 12% составит 37,9 тыс. руб. (315,5* 12% / 100%).

Прочие расходы принимаем по экспертной оценке предприятий, занятых ремонтом и обслуживанием оборудования в размере 45% от зарплаты персонала. Таким образом, прочие расходы составят 272160 руб. (604800 * 45% / 100%). Все расчёты сводим в таблицу 26

Таблица 26 – Расчёт годовых затрат по сервисному центру «АСП – ЦЕНТР», руб.

| Показатель | Сумма |

| Расходы на оплату труда | 604800 |

| Единый социальный налог | 15725 |

| Амортизация | 37900 |

| Прочие расходы | 272160 |

| Итого: | 930585 |

Общая годовая выручка сервисного центра по предварительной экспертной оценке составит 1072,0 тыс. руб. Чтобы рассчитать прибыль предприятия вычтем из выручки годовые затраты, исчисленные в таблице. Прибыль предприятия составит 141,4 тыс. руб. (1072,0 – 930,6).

Общий экономический эффект от всех внесённых предложений в главе третьей обобщён в таблице 27.

Таблица 27 – Расчёт общего экономического эффекта на 2010 год, тыс. руб.

| Показатель | Сумма |

| Прибыль от проведения рекламных акций | 18,8 |

| Прибыль от снижения оптовых надбавок | 42,7 |

| Прибыль от открытия сервисного центра | 141,4 |

| Прибыль от ускорения оборачиваемости товаров | 28,7 |

| Прибыль от снижения платы за пользование кредитом | 180,0 |

| Итого: | 400,8 |

Наибольший экономический эффект получен от снижения платы за пользование банковским кредитом. Мероприятия, разработанные в курсовой работе позволят предприятию получить дополнительную прибыль в размере 400,8 тыс. руб., что очень важно в условиях экономического кризиса.

Разработанные рекомендации позволят предприятию ООО «АСП – ЦЕНТР» за счёт роста прибыли увеличить рентабельность в 2010 году на 0,85% (400,8/47400·100).

Заключение

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как: фактор повышения материальной заинтересованности работников, мера эффективности торгово-хозяйственной деятельности, источник формирования доходной части федеральных и местных бюджетов, источник удовлетворения социальных потребностей общества, защитный механизм, предохраняющий предприятие от банкротства.

Прибыль – это конечный финансовый результат деятельности предприятия. В соответствии с главой 25 НК РФ можно выделить следующие виды прибыли: прибыль от реализации, прибыль до налогообложения, прибыль налогооблагаемую, прибыль чистую. В рыночной экономике результаты деятельности оцениваются системой этих показателей, а также показателями рентабельности.

В курсовой работе выявлены внешние и внутренние факторы, влияющие на прибыль. Курсовая работа выполнена по предприятию ООО «АСП – ЦЕНТР». Предприятие осуществляет оптовую торговлю офисным оборудованием и комплектующими материалами.

Одним из важнейших условий успешного управления предприятием является анализ его основных экономических показателей. Выручка от реализации в 2009 году составила 44500 тыс. руб., что на 10,7%, больше, чем в 2008 году, прирост в сумме составил 4300 тыс. руб. Однако, темпы роста выручки ниже, чем в 2008 по сравнению с 2007 г. Предприятие рационально использует свои трудовые ресурсы: темп роста выработки опережает темп роста средней заработной платы на 0,6%. Предприятие является прибыльным, рентабельность в 2009 году составила 7,05%, сумма прибыли до налогообложения – 3135,8,0 тыс. руб. это на 395,0 тыс. руб. больше чем в 2008 году.

При оценке экономических показателей выделены сильные стороны деятельности предприятия: предприятие в условиях экономического кризиса обеспечило увеличение объёма продаж и получение прибыли; рентабельность по прибыли до налогообложения предприятия составляет 7,05%.

К слабым сторонам деятельности предприятия следует отнести превышение темпа роста затрат по реализации, то есть, издержек обращения за на 20,8% по сравнению с ростом выручки на 10,7%. Это привело к нарушению механизма управления прибылью от продажи товаров, и к снижению темпов роста прибыли от продаж в 2009 году на 1,9%.

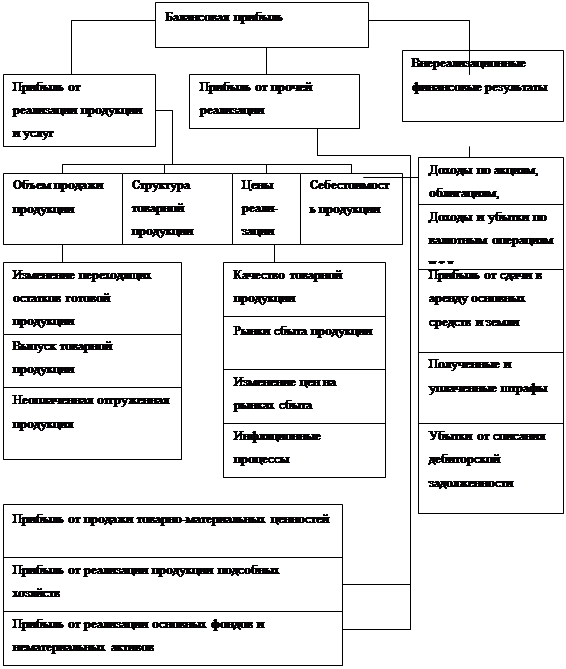

На предприятии высокими темпами растут прочие расходы, темп их роста в 2009 году составил 35,3% по сравнению с 2008 годом, а в 2008 году 24,4% по сравнению с 2007 годом. Такой рост расходов связан с выплатой процентов за кредит в связи с нехваткой собственных оборотных средств.

В выпускной квалификационной работе изучено влияние факторов на прибыль: рост прибыли произошёл за счет роста оборота, увеличения размера оптовых надбавок, доходов прочих; на снижение прибыли оказали влияние увеличение издержек обращения, увеличение расходов прочих.

Чистая прибыль предприятия составила 2383,2 тыс. руб. Наибольшая часть чистой прибыли, направляется на развитие предприятия.

Валюта баланса в 2009 г. возросла по сравнению с 2008 г. на 3676 тыс. руб. или на 140,0%, что в целом характеризует наращивание экономического потенциала предприятия, однако, велика доля заемных средств в 2008 г., она составила 53,3%, что на 14,5% больше, чем в 2007 г. В 2009 г. кредиторская задолженность увеличилась на 1135 тыс. руб. по сравнению с 2007 г. за этот же период займы и кредиты возросли на 2116 тыс. руб. Положительным нужно признать рост нераспределенной прибыли на 309 тыс. руб. снижение задолженности перед внебюджетными фондами.

В курсовой работе для планирования прибыли использован метод прямого счёта. Этот метод является достаточно простым и надежным, согласно этому методу разработке плана прибыли должны предшествовать расчёты выручки, валового дохода и издержек обращения. Плановая сумма товарооборота исчислена методом аналитического выравнивания (трендовый метод).

Годовая выручка рассчитана на основе обработки динамического ряда, планируемый объём оборота на 2010 г. составит 47400 тыс. руб. Плановая сумма валового дохода составит 9669,6 тыс. руб.

В третьей главе разработаны предложения по стимулированию планового объёма выручки, как основного фактора роста прибыли, определена экономическая эффективность от ускорения оборачиваемости товаров, от проведения рекламных акций, сделаны предложения по формированию ценовой и кредитной политики, внесены предложения по оптимизации ассортимента продаж и от снижения оптовых надбавок. Общий экономический эффект полученный от разработанных рекомендаций составит 400,8 тыс. руб., предложенные мероприятия позволят обеспечить реализацию плана прибыли и повысить рентабельность предприятии на 0,85% на 2010 год.

Похожие работы

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... . Отсюда, измерение эффективности и управление ею на всех уровнях: макроуровне, мезоуровне и микроуровне являются настоятельной необходимостью. 2. ОЦЕНКА ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ООО «АВРОРА-ПРИНТ» 2.1 Общая характеристика предприятия ООО «Аврора-принт» – это быстро развивающаяся компания с опытом работы на рынке рекламы более 6 лет. Полиграфическое предприятие «Аврора-принт» ...

... от плановой по готовой, отгруженном и реализованной продукции. Приведем основные хозяйственные операции по счетам издержек производства и порядок отражения хозяйственных операций на счетах бухгалтерского учета (рис. 9). Объекты калькуляции — отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

0 комментариев