Навигация

Финансовый анализ предприятия

25854

знака

6

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«ЧИТИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ЧитГУ)

Институт переподготовки и повышения квалификации

Кафедра экономики

Контрольная работа

По дисциплине: «Финансовый анализ»

Вариант 2

Выполнил: БСКр – 07

Гладких Л.Г.

Проверил:

Чита 2010

Содержание 1. Анализ размещения и структуры капитала 2. Система показателей анализа финансовой отчетности 3. Задача 1 4. Задача 2 Список используемых источников

1. Анализ размещения капитала

При анализе размещения капитала необходима оценка рыночной устойчивости предприятия (состояние пассивов). Необходимо реально оценить динамику всех финансовых коэффициентов.

Оценка рыночной устойчивости предприятия представлена четырьмя базовыми коэффициентами.

Коэффициента, признающим, что «длинные» деньги выгоднее привлекать в оборот предприятия, чем короткие. Долгосрочные займы, которые используется предприятием за анализируемый период. Рассматривая финансовую устойчивость, принято определять финансовый источник позволяющий обеспечить покрытие производственных запасов. Нормальные источники способны профинансировать производственные запасы.

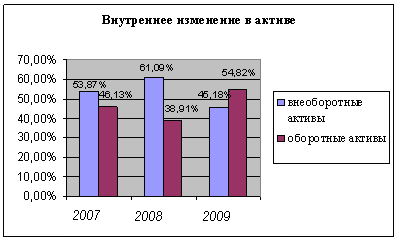

Избыток финансовых источников составил 613 млн. руб. (38%) , который будет использован для финансирования других активов, относящихся к текущим (предположительно дебиторским задолженностям)

Предприятие располагает собственными запасами при этом за счет собственного капитала может быть покрыта 69% потребностей в производственных запасах; за счет собственных оборотных средств (рабочего капитала) может быть покрыт 81% потребностей в производственных запасах за счет нормальных финансовых источников включающих, кроме собственных оборотных средств, и краткосрочные займы кредиты может быть покрыто полностью производственные запасы, при чем часть средств будет использована для финансирования других статей активов.

В комплексном анализе текущих активов и текущих пассивов. По результатам анализа можно увидеть, что предприятие накопило огромные не денежные средства, которые не удается профинансировать кредиторской задолженностью, то есть генерируется дефицит финансового источника, который придется покрывать за счет краткосрочных займов и кредитов.

Предприятие должно всячески снижать ТФП, что может быть достигнуто мерами, направленными на:

а) увеличение кредиторской задолженности

б) снижение суммы запасов

в) снижение дебиторской задолженности.

Анализ структуры капитала

Структура капитала являет собой соотношение собственных и ссудных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Структура капитала определяет много аспекты не только финансовой, но и операционной и инвестиционной его деятельности, влияет на конечные результаты этой деятельности. Она влияет на коэффициент рентабельности активов и собственного капитала (то есть на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой стойкости и платежеспособности (то есть уровень основных финансовых рисков) и в конечном счете формирует соотношение степени прибыльности и риска в процессе развития предприятия.

Формирование структуры капитала неразрывно связано с учетом особенности каждой из его составной части. Собственный капитал характеризуется следующей позитивной основной особенностью:

– простотой привлечения, потому что решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования), принимаются владельцами и менеджерами предприятия без необходимости получения согласия других субъектов;

– высшей способностью генерировать прибыль во всей сфере деятельности, потому что при его использовании не нужная уплата заимообразного процента во всей его форме;

– обеспечением финансовой стойкости развития предприятия, его платежеспособности, в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем ему свойственны такие недостатки:

– ограниченность объема привлечения, а следовательно, и возможности существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла;

– высокая стоимость в сравнении с альтернативными ссудными источниками формирования капитала;

– неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет эффекта финансового левериджа, потому что без привлечения ссудного капитала невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, которое использует только собственный капитал, имеет наивысшую финансовую стойкость (его коэффициент автономии равняется единице), но ограничивает темпы своего развития (потому что не может обеспечить формирования необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовую возможность прироста прибыли на вложенный капитал (то есть не получает эффект финансового левериджа).

Ссудный капитал характеризуется следующей позитивной особенностью:

– достаточно широкой возможностью привлечения, особенно при высоком кредитном рейтинге предприятия, наличия или залога гарантии поручителя;

– обеспечением роста финансового потенциала предприятия при необходимости существенного расширения активов и рост темпов роста объема его хозяйственной деятельности;

– низшей стоимостью по сравнению с собственным капиталом за счет обеспечения эффекта "налогового щита" (исключение расходов на его обслуживание из облагаемой налогом базы при уплате налога из прибыли);

– способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала) за счет эффекта финансового левериджа.

В то же время использование ссудного капитала имеет следующие недостатки:

– использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой стойкости и потеря платежеспособности. Уровень этих рисков растет пропорционально росту удельного веса использования ссудного капитала;

– активы, сформированные за счет ссудного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого заимообразного процента во всей его форме (процента за банковский кредит; лизинговой ставки; купонного процента по облигации; вексельного процента за товарный кредит и тому подобное);

– высокая зависимость стоимости ссудного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки заимообразного процента на рынке использования ранее полученных кредитов (особенно на долгосрочной основе) становится невыгодным предприятию в связи с наличием более дешевых альтернативных источников кредитных ресурсов;

– сложность процедуры привлечения (особенно в больших размерах), потому что предоставление кредитных ресурсов зависит от решения других субъектов, которое требует в ряде случаев соответствующей посторонней гарантии залога (при этом гарантия страховой компании, банков или других субъектов, дается, как правило, на платной основе).

Таким образом, предприятие, которое использует ссудный капитал, имеет высший финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности (за счет использования эффекта финансового левериджа). Однако в большей мере генерирует финансовый риск и угрозу банкротства (что растут по мере увеличения удельного веса ссудных средств в общей сумме используемого капитала).

Возможность и целесообразность управления структурой капитала давно является предметом научной дискуссии. Существует несколько теории по этому поводу. Сторонники “традиционной” теории считают, что:

– цена капитала зависит от его структуры;

– существует “оптимальная структура капитала”.

При этом приводятся аргументы, что взвешенная цена капитала зависит от цены его составляющей, которая подразделяется обобщенно на два видов — собственный и ссудный капитал. В зависимости от структуры капитала цена каждого из этих источников изменяется, причем темпы изменения разные. Многочисленные исследования показали, что с ростом части ссудных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается растущими темпами, а цена ссудного капитала, оставаясь сначала практически неизменной, потом тоже начинает расти. Поскольку цена ссудного капитала (Цз) в среднем более низка, чем цена собственного капитала (Цв), существует структура капитала, названная оптимальной, при которой показатель Цс имеет минимальное значение, а цена предприятия будет максимальной.

Моделью М.Миллера и Ф.Модильяни предусматривается следующее. Если ринко-ва стоимость долга корпорации повышается в результате финансового левериджа корпорации, то соответственно на эту же самую сумму снижается рыночная стоимость оплаченного капитала. Поэтому на рыночную стоимость всего капитала его структура не влияет. Рыночная стоимость не изменится, если корпорация профинансирует свою экономическую экспансию на 100 % в долг или, напротив, только оплаченным капиталом. Миллер и Модильяни вводят понятие арбитража, то есть определение разницы в стоимости капитала на двух разных ринках. Они приходят к выводу, что стоимость капитала двух корпорации, которая отличается за структурой капитала, одинакова. Иначе инвесторы продавали бы ценную бумагу той корпорации, стоимость капитала которой более низка, и, напротив, купували бы ценная бумага корпорации, стоимость капитала какой вища. Но законы рыночной экономики таковы, что цена на разных рынках уравновешивается в результате попытки инвесторов получить высокую прибыль.

Важнейшим моментом в управлении финансами является определение оптимальной структуры капитала.

Оптимальная структура капитала является отношением использования собственных и заимообразных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой стойкости предприятия, то есть максимизируется его рыночная стоимость.

В практической деятельности оптимизация структуры капитала проводится с помощью соответствующих методов.

1. Оптимизация структуры капитала за критерием максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

2. Оптимизация структуры капитала за критерием максимизации его стоимости. Процесс этой оптимизации основывается на предыдущей оценке стоимости собственного и заимообразного капитала при разных условиях его привлечения и осуществления многовариантных расчетов середньозваженої стоимости капитала.

3. Оптимизация структуры капитала за критерием минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференциального выбора источников финансирования разной составной части активов предприятия.

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев