Навигация

Анализ структуры и динамики иностранных инвестиций в экономику России

71784

знака

8

таблиц

0

изображений

2.2 Анализ структуры и динамики иностранных инвестиций в экономику России

В структуре иностранных инвестиций в Россию прямые инвестиции в 2007 г. составляли 20,2%, портфельные 2,4%, прочие — 77,4%. В 2006 г. по сравнению с 2005 г. они выросли на 30,1%, в 2007 г. - на 50,4%.

За 2008г. иностранные инвестиции увеличились в 1,5 раза по сравнению с предыдущим годом и достигли 30 млрд. долларов. Прямые иностранные инвестиций составили 6,8 млрд. долларов и выросли за 2008 г. почти на 70%. Однако более 75% всех зарубежных инвестиции приходится на прочие, что характеризует структуру зарубежного капитала в России как неблагоприятную. В 2008г. прямые инвестиции составили лишь 23% от общего объема иностранных капиталовложений, что в 3 раза меньше показателя 1995 г.

В 2009 г. на прямые иностранные инвестиции приходилось 23% от общего объема прямых инвестиций в России.

2010 г. получился весьма противоречивым с точки зрения притока иностранных инвестиций в Россию. Долгое время их уровень оставался ниже показателей 2009 г., что давало основания для пессимистических прогнозов. Однако благодаря резкому росту притока капитала в последнем квартале 2010 г, его итоговый результат превзошел показатели предыдущих лет, В 2010 г. в Россию поступило 53,7 млрд. долл. иностранных инвестиций, т.е. на 32, 4% больше, чем в 2009 г., и это отрадный факт для нашей страны. Уровень 2009 г., который до этого был максимальным, в абсолютном выражении был превышен сразу на 13 млрд. долл. При этом в течение 2010 г. приток капитала был крайне неравномерным. В частности, по итогам I полугодия в страну поступило всего 16, 5 млрд. долл., а за три квартала - 26, 8 млрд. долл. Таким образом, согласно данным Росстата, за IV квартал 2010 г. в страну пришло столько же капиталов, сколько за девять предыдущих месяцев вместе взятых. Это отличается от статистики предыдущих лет, когда приток капитала был более или менее равномерным на протяжении всего года.[16]

Прямые зарубежные инвестиции в Россию в 2010 году составили $13 млрд. 072 млн. и выросли на 38,8% по сравнению с 2009 годом. В том числе взносы в капитал составили $10 млрд. 360 млн. (рост на 41,8%), кредиты, полученные от зарубежных совладельцев предприятий, - $2 млрд. 165 млн. (рост на 27,7%), лизинг - $143 млн. (рост в 6,2 раза), прочие прямые инвестиции - $404 млн. (рост на 2,0%).

Благоприятным следует признать тот факт, что темпы роста прямых инвестиций были самыми высокими. Это привело к росту их доли в притоке и накоплениях иностранного капитала.

Наиболее значительно среди видов прямых инвестиций выросли объемы лизинга. Это обстоятельство наглядно свидетельствует о повышении значения лизинга как инструмента инвестиционного сотрудничества, что является положительным фактором, поскольку до сих пор его роль была крайне незначительной по сравнению с той, какую он играет в развитых странах.

Далее, по темпам роста среди видов прямых инвестиций следуют взносы в капитал. Они традиционно являются важнейшей составной частью прямых инвестиций в РФ (80%). Отметим также, что в 2009 г. рост взносов в капитал был все-таки более существенным. В 2010 г. продолжился рост кредитов от иностранных совладельцев предприятий, а объем прочих прямых вложений остался практически неизменным. Такая тенденция наблюдалась и в 2006 году.

Портфельные иностранные инвестиции в Россию за 2010 год составили $453 млн., что на 36,3% выше уровня 2009 года. Портфельные инвестиции в 2010 г. росли быстрее среднего уровня. Из-за опережающего роста прямых капиталовложений их доля сократилась.

Абсолютным лидером по динамике, но не по объему среди видов портфельных инвестиций, стали долговые ценные бумаги. Это обстоятельство может свидетельствовать о постепенном росте доверия иностранных инвесторов к российскому рынку корпоративных долговых обязательств и стране в целом. Портфельные инвестиции в развитых странах сегодня имеют существенно большее значение, чем прямые капиталовложения. В России же они остаются крайне незначительными во многом из-за низкого уровня доверия со стороны иностранных партнеров в сочетании с невозможностью портфельных инвесторов реально влиять на политику компаний, акционерами которых они становятся. Наибольший объем в 2010 г. приходился, как и все последние годы, на прочие инвестиции.

Объем накопленных в России иностранных инвестиций по итогам 2010г. составил практически 112 млрд. долл., что на 36, 6% больше по сравнению с соответствующим периодом предыдущего года (табл.2.6). Годом ранее этот показатель был примерно на 30 млрд. долл. меньше. Данный показатель более наглядно отражает рост реального значения иностранных инвестиций в России, поэтому на динамике накопленных инвестиций остановимся подробнее.

Наибольший удельный вес в накопленном иностранном капитале по итогам 2010 г. приходился, как и все последние годы, на прочие инвестиции, осуществляемые на возвратной основе (торговые кредиты, кредиты международных финансовых организаций и пр.) - 53, 8% (на конец 2009 г. -54, 0%), доля прямых инвестиций составила 44, 5% (44, 1 %), портфельных - 1, 7% (1,9%). Как видно из приведенных данных, доля накопленных прямых инвестиций в 2010 г. выросла впервые с 2006 г., а в абсолютом выражении они достигли порядка 50 млрд. долл.

Иностранные инвестиции в Россию в 1-м полугодии 2006 г. поступили на сумму 23,41 млрд. долл, что на 41,9 % больше по сравнению с их приростом в аналогичном периоде прошлого года.

Прямые инвестиции в 1-м полугодии 2006 г поступили в страну на сумму 6,445 млрд. долл, что на 43,6 % больше по сравнению с их притоком за 1-е полугодие 2010 г. объем портфельных инвестиций за полугодие составил 499 млн. доля, что в 2,9 раза больше их прироста в 1-м полугодии 2010 г. Прочие инвестиции поступили на сумму 16,466 млрд. долл - на 39,1 % больше по сравнению с объемом за такой же период годом ранее.

Структура притока иностранных инвестиций в Россию в январе-июне 2006 г. приведена ниже. Общая сумма накопленных инвестиций в экономике России на конец июня 2006 г равнялась 127 млрд. 988 млн. долл, что на 40,9 % больше по сравнению с суммой на конец 1 -го полугодия 2010 г. Из общей суммы прямые инвестиции составляли 61 млрд. 561 млн. долл., портфельные - 2 млрд. 334 млн. долл и 64 млрд 093 млн. долл - прочие.[16]

Анализ показывает, что структура иностранных инвестиций остается неблагоприятной. В ней заметно преобладают «прочие инвестиции», в состав которых входят разного рода кредиты, чья меньшая привлекательность детерминируется их платностью, причем с процентами. Россия сильно отличается от большинства развитых экономик, где примерно 90% совокупных иностранных инвестиций занимает портфельный капитал и прямые инвестиции. Кроме того, кредиты от зарубежных организаций в последние годы имеют устойчивую тенденцию к повышению. Увеличение иностранных инвестиций по этой статье можно объяснить двумя причинами.

Во-первых, часть поступающих инвестиций - это кредиты, которые предприятия берут для рефинансирования старых долгов. Таким образом, внутрь статьи «прочие прямые инвестиции» как бы встроен механизм, действующий в направлении повышения показателей. Во-вторых, кредиты за рубежом намного дешевле, и соответственно, брать их более выгодно. Достаточно сказать, что разница между депозитными и кредитными ставками в российских банках варьируется в пределах 12-15 % против зарубежных 5-7 %.

Важно подчеркнуть, что увеличение притока иностранного капитала в нашу страну связано с улучшением у нас инвестиционного климата и повышением политической и экономической стабильности, ростом инвестиций в нефтедобычу в условиях благоприятной конъюнктуры мирового рынка нефти.

Но из приведенных данных видно, что на прямые (и портфельные) инвестиции приходится не более четверти всего ежегодного притока иностранных инвестиций в Россию. А поскольку именно этот вид вложений учитывается в международной статистике, то позиции нашей страны на мировом рынке капитала пока выглядят весьма скромно по сравнению с ее реальным потенциалом.

Динамика иностранных инвестиций по видам представлена в табл. 6.

Таблица 6. Динамика иностранных инвестиций в экономику России, млн. долл.

| Год | Прямые | Портфельные | Прочие | Всего |

| 1996 | 1876,7 | 30 | 889,8 | 2796,5 |

| 2002 | 2090 | 4307,7 | 6443,1 | |

| 2003 | 3897,3 | 342,8 | 6257,9 | 10498 |

| 2004 | 3361 | 191 | 8221 | 11773 |

| 2005 | 4260 | 31 | 5269 | 9560 |

| 2006 | 4429 | 145 | 6384 | 10458 |

| 2007 | 3980 | 451 | 9280 | 14251 |

| 2008 | 4000 | 472 | 15300 | 19772 |

| 2009 | 6782 | 401 | 22515 | 29699 |

| 2010 | 9420 | 333 | 30756 | 40509 |

Следует отметить наличие достаточно четкой тенденции, характеризующейся ростом объема инвестиций с 1996 года. В таблице 6 приведена динамика этих данных

Среди прочих иностранных инвестиций следует выделить торговые кредиты, направленные на обеспечение товарных потоков. Зарубежным инвесторам это позволяет широко внедряться в отечественный рынок, навязывая потребителям зарубежные стандарты потребления, вытесняя отечественного товаропроизводителя и вывозя полученную прибыль. К прочим также относятся кредиты иностранных государств и международных финансовых организаций.

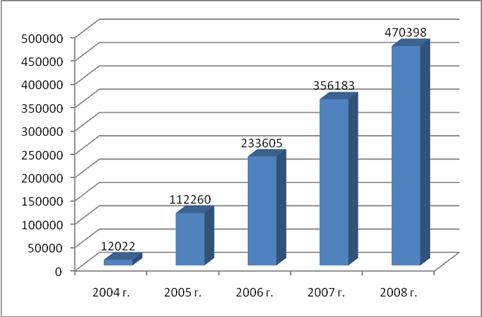

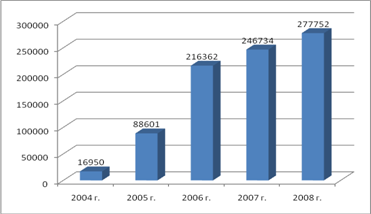

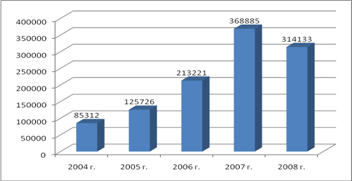

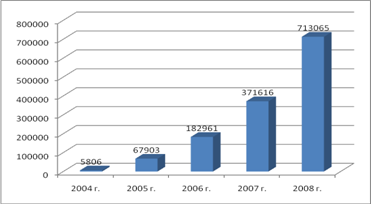

В настоящее время крупнейшими странами-инвесторами в российскую экономику являются: Германия, США, Кипр, Нидерланды, Франция, Великобритания, Швейцария. По накопленным к началу 2008 г. иностранным инвестициям лидируют Германия (16,7% иностранных инвестиций), США (14,9%), Кипр (11,5%). Рейтинг стран существенно изменился с 1995г., когда на первом месте были США, на втором — Швейцария. За 2007 г. наибольшие объемы капитала в экономику России вложили Германия - 20,2%, Кипр -11,8%, Великобритания -11,5%. Наибольшие объемы иностранных инвестиций в 2008 году приходились на долю Франции - 28%, Германии -25% и Великобритании - 21%. Инвесторы этих стран вкладывали средства в черную металлургию, химическую, деревообрабатывающую, стекольную промышленность, строительство и прочие виды деятельности сферы материального производства. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе (кредиты международных финансовых организаций, торговые кредиты и пр.) - 53,1% (на конец сентября 2009г. - 57,5%), доля прямых инвестиций составила 44,9% (40,5%), портфельных - 2,0% (2,0%) (см. табл. 7).[5]

Главной формой реализации иностранных инвестиций в экономике нашей страны - это создание совместных предприятий. Число предприятий и организаций с участием иностранного капитала в России в 2006г. составило 13104. Больше всего предприятий и организаций с участием иностранного капитала на конец 2007г. зарегистрировано в России с Китаем, Кипром, США, Германией и др.

Таблица 7. Объем инвестиций, поступивших от иностранных инвесторов в экономику России в 2010 г., по основным странам-инвесторам

| Млн. долл. США | В процентах к итогу | |

| Всего инвестиций | 53651 | 100 |

| из них из стран: | ||

| Люксембург | 13841 | 25,8 |

| Нидерланды | 8898 | 16,6 |

| Великобритания | 8588 | 16,0 |

| Кипр | 5115 | 9,5 |

| Германия | 3010 | 5,6 |

| Виргинские острова (Брит.) | 1211 | 2,3 |

| Франция | 1428 | 2,7 |

| США | 1554 | 2,9 |

| Швейцария | 2014 | 3,8 |

| Австрия | 1057 | 2,0 |

На начало 2009 г. в России в Государственный реестр внесено около 12 тыс. совместных организаций, в том числе из них более 7 тыс. находятся в сфере услуг /или 84 %/. Среднесписочная численность работников /без внешних совместителей/ составила 3 млн. человек, объём продукции /работ, услуг/ в фактически действующих ценах составил в 2008 г. 434,6 млрд. руб. или 7 % промышленной продукции и услуг.

Зарегистрировано почти 150 кредитных организаций с участием иностранного капитала, причем более 40 из них на 100% принадлежат крупнейшим заграничным банкам. Анализ показателей деятельности организаций с участием иностранного капитала по отраслям экономики в России показывает, что наибольшее число организаций, выпускающих продукцию и оказывающих услуги за период 2003-2010 гт., было учреждено в торговле и общепите, промышленности, строительстве и общей коммерческой деятельности по обеспечению функционирования рынка.

Прямые иностранные инвестиции в РФ осуществляются в четырех основных формах: инвестиции с «нуля», сборочные предприятия, совместные предприятия, поглощения и слияния.

Следует отметить то обстоятельство, что иностранного частного инвестора интересуют прежде всего сферы, в которых можно быстро оборачивать капитал, производить продукцию с низкими инвестиционными затратами, осуществлять крупные сырьевые проекты с условием, что прибыль гарантируется экспортом производственного продукта, использовать гарантии или финансовую поддержку со стороны международных организаций или собственных правительств.

В сельском хозяйстве, как и прежде, уровень иностранных инвестиций крайне мал, всего 0, 6% от общего объема вложений в страну. Зарубежным партнерам намного выгоднее ввозить в Россию готовую сельскохозяйственную продукцию, которая во многих странах производится в избытке, чем создавать у нас конкурентоспособные производства. Исключение составляют только вложения в сельскохозяйственные предприятия, предназначенные для поставки сырья для пищевых производств, которые в нашей стране давно освоены иностранцами и развиваются быстрыми темпами. Здесь преобладают прямые капиталовложения (75% всех вложений), которые позволяют инвесторам реально контролировать производственный процесс и управлять им. Пятая часть всех иностранных капиталов, накопленных в РФ, сосредоточена в сфере добычи полезных ископаемых. Эта же сфера в 2010 г. аккумулировала порядка 10% всех поступивших в страну за год инвестиций из-за рубежа. Абсолютным лидером является здесь добыча сырой нефти (и природного газа), на которую по-прежнему приходится 17% всех накопленных капиталов, несмотря на некоторое снижение ее доли в притоке инвестиций. В этой сфере также доминируют прямые инвестиции (65% всех вложений), поскольку иностранные партнеры стремятся получить контроль над ключевыми российскими месторождениями топливных ресурсов там, где это возможно.

Среди других видов полезных ископаемых иностранцев в России привлекают металлические руды, но здесь доля их вложений мала, всего 0, 6% от общего объема накоплений, да и превалируют в ней кредитные ресурсы (57%).

Обрабатывающие производства вместе взятые являются самой крупной сферой иностранных вложений по итогам 2010 г. (31% накоплений и 33, 5% притока). Вполне логично, на наш взгляд, что в этой сфере, куда иностранный капитал проник еще на стадии приватизации, по-прежнему относительно велика доля прямых вложений (56%), хотя доля кредитов в ней постоянно увеличивается. Прежде всего, следует отметить металлургическое производство, где сосредоточено 9% всех накопленных в России иностранных инвестиций и доля прямых вложений составляет 62%. Правда, доля тесно связанного с этой сферой производства готовых металлургических изделий в накопленных иностранных капиталовложениях пока мала (всего 0, 3%). Зарубежных партнеров по-прежнему интересуют, прежде всего, продукты первого передела и полуфабрикаты металлургического производства. Значительные инвестиции аккумулированы в производстве пищевых продуктов (3, 6%, из них 79% прямые инвестиции). При этом значение металлургической и пищевой промышленности в притоке капитала из-за рубежа постепенно снижается (5, 8 и 1, 9% соответственно), что связано как с завершением процесса закрепления иностранцев в этих сегментах российского рынка, так и с развитием конкурентоспособных российских производств, способных на равных соперничать с зарубежными аналогами. Похожая ситуация с замедлением темпов притока инвестиций наблюдается и в производстве табачных изделий, где доля иностранных производителей на отечественном рынке уже, очевидно, достигла своего разумного предела (более 50%).[5]

Стабильный интерес иностранцев вызывает отрасль обработки древесины и производства изделий из дерева, что неудивительно, учитывая колоссальные запасы древесины, которыми обладает наша страна. Текстильное производство, производство электрического, электронного и оптического оборудования, производство электрических машин, аппаратуры для радио, телевидения и связи, производство измерительных и оптических приборов, медицинской техники - все эти сферы обойдены вниманием иностранных инвесторов во многом по тем же причинам, что и сельское хозяйство. Зарубежным партнерам гораздо выгоднее импортировать в нашу страну готовое оборудование с высокой долей добавленной стоимости, чем организовывать современные производства аналогичной продукции, технологии которых могли бы потенциально помочь нашей стране повысить свою конкурентоспособность. Еще одним ярким примером подобной ситуации можно считать положение с участием иностранцев в финансировании российского производства судов, летательных и космических аппаратов.

Среди других сфер услуг наибольший интерес иностранных инвесторов по-прежнему вызывает растущий российский рынок электросвязи (5, 8% накоплений и 6, 1% притока в 2010 году) и деятельность сухопутного транспорта (2, 3 и 0> 5% соответственно). При этом на транспорте преобладают прямые инвестиции (92%), а в электросвязи - кредиты (81%).

В добычу полезных ископаемых в течение 1-го полугодия 2006 г поступили иностранные инвестиции на сумму 5,86 млрд. долл; в обрабатывающие производства - 5,299 млрд. долл; в сферу оптовой и розничной торговли, а также ремонта транспортных средств и бытовой техники - 5,092 млрд. долл.; в транспорт и связь - 3,946 млрд. долл, в финансовый сектор экономики - 1,387 млрд. долл.; в сферу операций с недвижимостью - 1,24 млрд. долл.; в производство и распределение электроэнергии, газа и воды - 194 млн. долл.; в строительство - 183 млн. долл; в сельское хозяйство, охоту и лесное хозяйство - 117 млн. долл.; в здравоохранение и предоставление социальных услуг - 28 млн. долл, в гостиничный и ресторанный бизнес - 14 млн. долл. (табл. 8) [15]

Таблица 8. Оценка потребностей в инвестиционных ресурсах отраслей обрабатывающей промышленности в 2010—2007 гг. (млрд. руб.)

| Отрасль | Всего | Собственные средства | Привлеченные средства |

| Всего по отраслям | 2013,79 | 1024,9 | 988,89 |

| Черная металлургия | 221,6 | 124,65 | 96,95 |

| Цветная металлургия | 285,31 | 227,14 | 58,17 |

| Химическая и нефтехимическая промышленность | 204,98 | 130,19 | 74,79 |

| Машиностроение и металлообработка | 637,1 | 191,13 | 445,97 |

| Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность | 132,96 | 69,25 | 63,71 |

| Промышленность строительных материалов | 138,5 | 58,17 | 80,33 |

| Легкая промышленность | 24,93 | 19,39 | 5,54 |

| Пищевая промышленность | 368,41 | 204,98 | 163,43 |

Однако необходимо отметить, что прослеживается дефицит иностранных инвестиций в наиболее значимых отраслях обрабатывающей промышленности с длительными сроками оборота капитала.

В условиях исчерпания у большинства предприятий отраслей обрабатывающей промышленности собственных источников финансовых ресурсов (амортизации и прибыли) проблема обеспечения инвестиций становится все более острой. В результате в соотношении «внутренние источники/внешние источники» существенно повышается значимость последних.

Наиболее серьезное изменение указанного соотношения отмечается в машиностроении и металлообработке, где в результате низкой рентабельности производства, потери множества традиционных рынков сбыта и направлений специализации, крайней изношенности основных производственных фондов, предкризисного состояния многих предприятий и других негативных факторов возможности самофинансирования инвестиций сократились до 30% от общей потребности в инвестициях. Ситуация во всех других отраслях обрабатывающей промышленности обстоит не намного лучше, а собственные ресурсы в промышленности в целом оцениваются только в половину от необходимой инвестиционной потребности.

Основными факторами, сдерживающими привлечение прямых иностранных инвестиций (ПИИ) в российскую экономику выступают: деформированная отраслевая структура ПИИ, которые концентрируются в основном в сферах обслуживания; их неравномерное распределение между регионами РФ; ограниченный круг стран - инвесторов; ослабленный контроль за сохранением экономической безопасности страны.

В заключение нельзя не обратить внимание на то, что участие зарубежных инвесторов в финансировании в России таких приоритетных для нее сфер, как научные исследования и разработки, а также деятельность с использованием вычислительной техники и информационных технологий, пока остается крайне незначительным (на уровне 0, 1% всех накопленных капиталовложений).

России предстоит еще немало сделать для того, чтобы выработать действенный алгоритм привлечения зарубежных инвестиций для финансирования приоритетных сфер экономики, связанных с научно-техническим прогрессом. При этом также важно четко разграничить те сферы НИОКР, которые останутся закрытыми для иностранцев, и те, где их участие должно разумно регулироваться и при необходимости стимулироваться. Первые шаги в этом направлении, кстати, уже предпринимаются. Речь идет о создании в России особых технико-внедренческих экономических зон, предназначенных для разработки и внедрения продуктов научной деятельности на льготных условиях, в том числе с участием иностранного капитала.

В целом, привлечение иностранных инвестиций, зарубежных технологий, опыта, менеджмента в экономику России в трансформационный период помогли решить ряд экономических проблем внутри страны, уменьшить уровень безработицы, создать новые рабочие места, увеличить приток новых технологий и выйти на мировые рынки.

При определении инвестиционного потенциала важно учитывать основные макроэкономические характеристики, насыщенность территории факторами производства, потребительский спрос населения и другие показатели.

Анализ показывает, что структура иностранных инвестиций остается неблагоприятной. В ней заметно преобладают «прочие инвестиции», в состав которых входят разного рода кредиты, чья меньшая привлекательность детерминируется их платностью, причем с процентами.

Похожие работы

... выше, обладая огромным экономический потенциалом, многие регионы сегодня не обеспечивают его эффективного использования. Соответственно, также среди основных задач по повышению инвестиционной привлекательности региона можно выделить задачу инвентаризации активов территориального образования (природный, финансовый, производственный, социальный и другие потенциалы) и текущий мониторинг ресурсов. ...

... доходность и сроки возврата инвестируемых средств, а также выявить наиболее значимые по финансовым последствиям инвестиционные риски. 2. Факторы инвестиционной привлекательности страны Факторами инвестиционной привлекательности страны являются в основном определенные макроэкономические показатели развитости страны в целом, зависящие от ...

... населения; несовершенством российского законодательства, регулирующего инвестиционную сферу. Таким образом, несмотря на определенное улучшение макроэкономической обстановки в стране, инвестиционный климат в России, по мнению иностранных инвесторов, в основном остается неблагоприятным из-за правовой нестабильности. Характеризуя нынешний этап во взаимоотношениях между долгосрочными инвесторами и ...

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

0 комментариев