Основные элементы налога на добавленную стоимость

Счет-фактура, как основной документ учета и контроля налога на добавленную стоимость

Правовое и методическое обеспечение бухгалтерского учета

Налоговый учет налога на добавленную стоимость

Анализ поступления налогов в федеральный бюджет на примере МРИ ФНС РФ №22 по РБ

Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года

Бухгалтерский учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2008 год

Навигация

Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года

Методология учета налога на добавленную стоимость

117488

знаков

11

таблиц

2

изображения

3.2 Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года

ОАО "Нефтемаш" состоит на учете в Налоговом органе с 2005 года, осуществляет разработку товаров народного потребления, создание и внедрение средств автоматики, измерительных приборов, систем автоматизации для быта, промышленности и сельского хозяйства, оказание услуг по внедрению, монтажу наладке и ремонту выпускаемой продукции, ремонт бытовой техники, и другие виды деятельности, не запрещенные законодательством Российской Федерации.

В 2007 году ОАО "Нефтемаш" предоставлял отчеты по налогу на добавленную стоимость ежемесячно, с 2008 года перешло на ежеквартальное предоставление отчетности по налогу на добавленную стоимость.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее раняя из дат: день отгрузки или день оплаты (частичная оплата) в счет предстоящих поставок операций, подлежащих налогообложению и операции, освобождаемых от налогообложения. Ведется раздельный учет расходов, осуществляемых по операциям подлежащим налогообложению и не облагаемых налога на добавленную стоимость (все аспекты определения налоговой базы приведены в учетной политике организации).

Сумма налога, исчисленная к уплате в бюджет за 2007 год составило.

Таблица 2 - Суммы налога подлежащие к уплате в бюджет за 2007 год (тыс. рублей)

| № п/п | Месяц | Сумма налога уплаченная в бюджет за 2007 год (тыс. рублей) |

| 1 | Январь | 7350 |

| 2 | Февраль | 14698 |

| 3 | Март | 31981 |

| 4 | Апрель | 56884 |

| 5 | Май | 135704 |

| 6 | Июнь | 48926 |

| 7 | Июль | 43618 |

| 8 | Август | 80752 |

| 9 | Сентябрь | 57877 |

| 10 | Октябрь | 55461 |

| 11 | Ноябрь | 62868 |

| 12 | Декабрь | 76292 |

| Общая сумма | 672411 | |

Из выше указанной таблицы можно составить диаграмму и сделать более глубокие выводы.

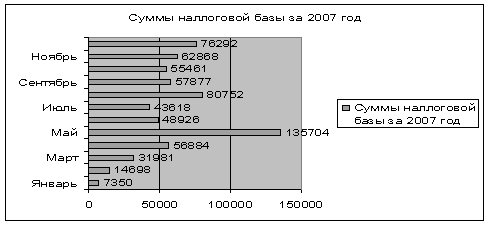

Рисунок 1 – Суммы налоговой базы за 2007 год

По данным рисунка 1 можно сделать следующие выводы, что суммы налога поступали ежемесячно и они различны. Самое большое поступление в бюджет было в мае, который составил 135704 тыс. рублей. Данный показатель показывает в этом месяце наиболее высокий темп роста производства, реализации товаров, выполнения работ, оказания услуг и так далее. Самый низкий показатель в январе, объясняется тем, что в этот момент производство не функционировало в связи с многочисленными праздниками.

Согласно ст. 163 и п.6 ст. 174 Налогового кодекса Российской Федерации организация вправе выбрать налоговый период налога на добавленную стоимость. В связи с этим ОАО "Нефтемаш" предоставил отчеты по налогу на добавленную стоимость ежеквартально.

Сумма налога, исчисленная к уплате в бюджет за 2007 год составило.

Таблица 3 - Суммы налога подлежащие к уплате в бюджет за 2008 год (тыс. рублей)

| Кварталы | Суммы налога уплаченные в бюджет за 2008 год (тыс. рублей) |

| 1 | 384220 |

| 2 | 767012 |

| 3 | 844676 |

| 4 | 776893 |

| Общая сумма | 2772801 |

Составим диаграмму из выше указанной таблицы.

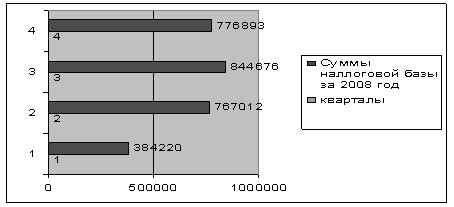

Рисунок 2 – Суммы налоговой базы за 2008 год

По данным рисунка 2 видно, что самое наибольшее поступление произошло в третьем квартале, который составил 844676 тыс. рублей. Это обусловлено тем, что в этом квартале возросло поступление материально-производственных запасов, а также реализация готовой продукции.

Суть анализа в данном случае заключается в сопоставлении разных сумм, подлежащих уплате и исчисляемых организацией за определенный период времени в зависимости от показателей ее финансово-хозяйственной деятельности.

В 2008 году сумма налога на добавленную стоимость, которая была уплачена в бюджет составила 2772801 рублей, она увеличилась за год на 2100390, на 23 % по сравнению с уплатой предыдущего года. Это свидетельствует о том что возросло приобретение сырья и материала для производства, а так же выросло количество реализуемой продукции.

На анализируемом предприятии проводилась выездная налоговая проверка МРИ ФНС РФ №22 по РБ. Проверка правильности расчетов по налогу проведена в соответствии с главой 21 Налогового Кодекса РФ части второй (с изменениями и дополнениями) за период с 01.07.2005г. по 30.06.2008г. В ходе проверки, ОАО "Нефтемаш" привлекли к налоговой ответственности за совершение правонарушения предусмотренной п.1 ст. 122 Налогового кодекса Российской Федерации за неуплату (неполную уплату) сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), в виде штрафа в размере 20 % от неуплаченных сумм налога, который составляет 41838 рублей. Акт выездной налоговой проверки и решение о привлечении к ответственности за совершение налогового правонарушения представлен в приложении 7 и 8.

Похожие работы

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... и Российской Федерацией налог при взаимном импорте товаров будет взиматься не таможенными, а налоговыми органами обоих государств. 2. РЕВИЗИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Контроль документального оформления расчетов с бюджетом по налогу на добавленную стоимость Контроль порядка исчисления, учета, а также своевременного перечисления в бюджет налога на ...

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

0 комментариев