Навигация

Расчёт стоимости производственных фондов

17191

знак

6

таблиц

0

изображений

4.1 Расчёт стоимости производственных фондов

Стоимость основных производственных фондов складывается из стоимости транспортного средства и стоимости прочих основных фондов:

Стоф = (Сттр + Стпр)×Ка×1,08 (6)

где, Сттр – стоимость транспортного средства;

Стпр – стоимость прочих основных фондов ( Стпр = 25% от Сттр)

Ка – коеффициент, учитывающий транспортно-заготовительные работы.

Стоф =((790+210)+250)×50×1,08 = 67 500 т.р.

4.2 Расчёт оборотных фондов

Оборотные фонды – это предметы труда, которые участвуют в одном производственном цикле, свою стоимость переносят на стоимость вновь созданной продукции и в процессе производства полностью изменяют вещественно-натуральную форму.

Особенность производственного цикла автотранспортного предприятия налагает отпечаток на структуру его оборотных средств. На территории АТП не содержатся основные материалы, составляющие материальную основу готового продукта на промышленных предприятиях, здесь также нет незавершенного производства, нет готовой продукции как конечного результата производственной деятельности предприятий. Эта особенность автотранспортного предприятия определяет относительно меньшую долю оборотных средств (примерно 15%) в сумме всех средств АТП, в то время как на машиностроительных предприятиях она составляет 35 – 45% общей суммы основных и оборотных средств.

К оборотным производственным фондам относятся средства производства, которые участвуют, как правило только в одном производственном цикле. При этом их стоимость полностью включается в затраты на производство продукции.

Производственные запасы составляют 40 – 50% оборотных средств АТП, производственные оборотные фонды – около 90%.

Стоимость оборотных фондов, СТоб рассчитывается по формуле:

Стоб = Нкв×к1×к2×к3×к4×к5×к6×ка (7)

где Нкв – норматив капитальных вложений, тыс. руб;

к1 – коэффициент, учитывающий тип транспортного средства,к1= 1;

к2 – учитывающий пробег одного среднесуточного авто к2=1,15;

к3 – учитывающий наличие прицепного состава, к3=1,52;

к4 – учитывающий способ хранения транспортного средства, к4=1;

к5 – учитывающий категорию условия эксплуатации, к5=0,88;

к6 – учитывающий специализацию транспортного средства, к6=1;

ка – количество авто.

Стоб = 425×1×1,15×1,52×1×0,88×1×50=32 687,6 т.р.

4.3 Расчёт нормированных оборотных фондов

1. Норма расхода топлива, Нтоб

Нтоб=![]() (8)

(8)

где, Нт – норма расхода топлива на 100 км. Нт=37л.

![]() –доп. норма топлива,

–доп. норма топлива, ![]() =2л;

=2л;

Ǫ – общий пробег, км;

Р – тонно-километры, т/км.

Нтоб=![]() =2500080 л.

=2500080 л.

Стоимость топлива, Ст определяется по формуле:

Ст=![]() к1×к2×Цт (9)

к1×к2×Цт (9)

Ст= 2500080×1×1,15×25=71 877,3 т.р.

2. Расчёт стоимости смазочных и прочих эксплуатационных материалов:

А) Расчёт стоимости масла для ДВС,

Стм=Нтоб×![]() ×Цм (10)

×Цм (10)

Стм=2500080![]() =6 000,192т.р.

=6 000,192т.р.

где, Нтоб – норма расхода топлива общая, л.;

Нм – норма расхода масла, Нм=2,4;

Цм – цена 1 л. масла.

Б) Расчёт стоимости трансмиссионного масла Сттм

Сттм=Нтоб×![]() ×Цтм (11)

×Цтм (11)

где, Нтоб – норма расхода топлива общая, л.;

Нтм – норма расхода масла, Нм=0,3;

Цтм – цена 1 л. масла.

Сттм=2500080![]() =1125,036 т.р.

=1125,036 т.р.

В) Расчёт стоимости консистентной смазки Сткс:

Сткс=Нтоб×![]() ×Цкс (12)

×Цкс (12)

Нтоб – норма расхода топлива общая, л.;

Нкс – норма расхода масла, Нкс=0,2;

Цкс – цена1л.

Сттм=2500080![]() =250,008 т.р

=250,008 т.р

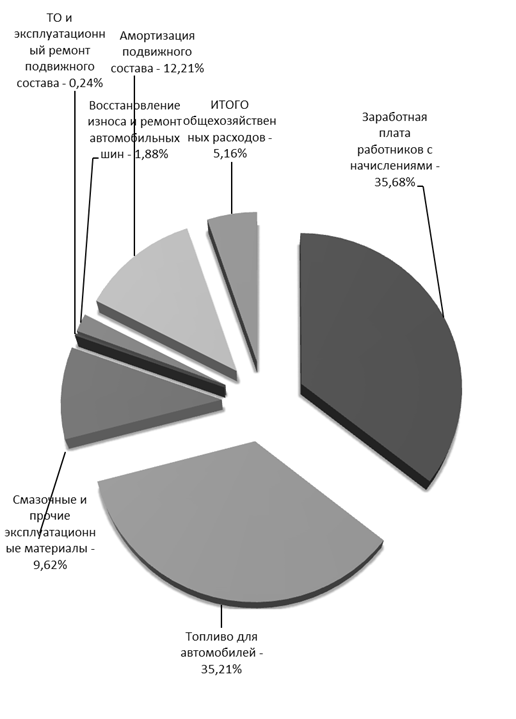

Итого норматив по статье «Смазочные и прочие эксплуатационные материалы» составляет:

Стсм=Стм+Сттм+Сткс (13)

Стсм=600,192+1125,036+250,008=1975,236 т.р.

5. Расчёт численности и фонда оплаты труда

Фондом оплаты труда (ФОТ) называют сумму денежных средств, предусмотренных для оплаты труда работающих. В целях планирования ФОТ подразделяется на: часовой, дневной и месячный (квартальный годовой).

Фонд часовой заработной платы состоит из:

1. оплаты по тарифу за отработанное время и по сдельным расценкам от выполненного объема работ;

2. премий работ-повременщиков и сдельщиков;

3. доплат за работу в ночное время;

4. бригадирам за руководство бригадой;

5. доплат за обучение учеников;

6. за работу в праздничные дни;

7. за работу во вредных условиях труда.

В отчетных данных в часовой фонд заработной платы могут входить доплаты за отклонение от установленных технологией условий работы, которые в плане не предусматриваются (отклонение от технологий).

Фонд дневной заработной платы - это оплата за фактически отработанные человеко-дни. В его состав кроме фонда часовой заработной платы входят доплаты подросткам за сокращенный рабочий день, оплата перерывов в работе кормящих матерей.

В отчетный фонд могут входить оплата внутрисменных простоев и доплат за сверхурочные работы.

Фонд месячной (годовой) заработной платы (годовой фонд оплаты труда) - это весь фонд заработной платы, начисляемой рабочим. Он состоит из:

1. фонда дневной заработной платы;

2. районного коэффициента к заработной плате;

3. северной надбавки;

4. оплаты отпусков и времени, затраченного на выполнение государственных и общественных обязанностей;

5. выплаты выходных пособий;

6. заработной платы работников, откомандированных на другие предприятия или на учебу;

7. вознаграждения за выслугу лет;

8. прочие выплаты.

В отчетных данных в месячный фонд оплаты труда входит оплата целодневных простоев.

Номинальный фонд , Тн определяется как разница между календарным фондом времени и количеством нерабочих дней:

Тн=Тк-(В+П) (14)

где, Тк – календарный фонд времени, дн;

В – выходные дни;

П – праздничные дни.

Число рабочих дней в году, Тэф(дн) определяется как разница между номинальным фондом и неявками на работу:

Тэф(дн)=Тн – неявки на работу (15)

Плановый (эффективный) фонд рабочего времени, Тэф(час) определяется:

Тэф(час)=Тэф(дн) × продолжительность раб. дня (16)

Данные сводим в таблицу №4:

Таблица№4. Баланс рабочего времени:

| Показатели | Время (дн.,час.) |

| 1. Календарный фонд времени (Тк) (дн.) | 365 |

| 2. Количество не рабочих дней - праздничных - выходных | 124 115 9 |

| 3. Количество календарных рабочих дней (номинальный фонд) Тн (дн.) | 241 |

| 4. Не явки на работу всего в том числе: -ежегодный отпуск (дн.) - отпуск по учёбе (дн.) - не явки разрежённые законом (дн.) - не явки с разрешения администрации (дн.) - болезни (дн.) | 65 54,5 0,1 1,1 0,8 8,5 |

| 5. Число рабочих дней в году | 176 |

| 6. Средняя продолжительность рабочего дня (час) | 8 |

| 7. Плановый (эффективный) фонд рабочего времени (час) | 1408 |

Похожие работы

... (ОАСУ) и общегосударственную автоматизированную систему управления (ОГАС). Проектируемое предприятие является по принадлежности предприятием общего пользования, осуществляющее перевозки пассажиров; по организации производственной деятельности – комплексное. Подвижной состав АТП однотипен - 180 автомобилей ПАЗ-3206. Основные характеристики этих автомобилей представлены в таблице 1.1, а их внешний ...

... II и III классов может быть принят 20, 30 и 50 процентов соответственно. 1 кл. = 112 2 кл. = 168 3 кл. = 280 3.1.2 Явочное количество водителей определяется с учетом режима работы автотранспортного предприятия Ряв.в =АЧэ / (Др.г* Тн)= 394790/(305*12,8)=101 (5.3) 3.2 Расчет численности ремонтных рабочих 3.2.1 Технологически необходимое явочное количество рабочих, занятых в зоне ЕО ( ...

... и источников образования делятся на две группы: 1. нормируемые, 2. ненормируемые. Нормируемыми оборотными средствами являются те их элементы, на которые устанавливается плановый норматив. На автотранспортных предприятиях к числу нормируемых относятся оборотные средства, функционирующие в сфере производства: - производственные запасы (все виды топлива, автомобильные шины, ...

... год, Др, дн./год 315 322 318 314 303 1572 Коэффициент выпуска автомобилей на линию, αв 0,86 0,88 0,87 0,86 0,83 Далее ведется расчет производственной программы работы грузового автотранспортного предприятия. Производственная база. Среднесписочное количество подвижного состава находится по формуле, , ед.: .(2.14) Для автомобиля Камаз-65201 (керамзит): ед. ...

0 комментариев