Навигация

Содержание

1. Бюджетная система России

1.1 Понятие бюджетного устройства и бюджетной системы страны

1.2 Структура и принципы построения бюджетной системы

2. Принципы и порядок распределения доходов и расходов между бюджетами

3. Характеристика бюджетного процесса

3.1 Бюджетный процесс

3.2 Составление проектов бюджетов

3.3 Рассмотрение и утверждение бюджетов

3.4 Исполнение бюджетов

3.5 Составление отчетов об исполнении бюджетов и их утверждение

Заключение

Список литературы

1. Бюджетная система России

1.1 Понятие бюджетного устройства и бюджетной системы страны

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. В соответствии со ст. 1 Конституции РФ Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской формой правления. Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов - равноправных субъектов Российской Федерации.

Структура бюджетной системы, ее организация, взаимоотношения между различными звеньями бюджетной системы определяются соответствующим законодательством. Так, Закон СССР от 30 октября 1959 г. «О бюджетных правах Союза ССР и союзных республик» определял бюджетную систему СССР как систему бюджетов, существующих на территории СССР, которые объединялись в единый государственный бюджет СССР. Государственный бюджет СССР состоял более чем из 50 тысяч бюджетов. В связи с распадом СССР в России была установлена новая бюджетная система.

В соответствии с законодательством Российской Федерации до принятия БК РФ бюджетная система России включала в себя три вида бюджетов:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации: республиканские бюджеты республик РФ, областные бюджеты областей, краевые бюджеты краев, городские бюджеты городов Москвы и Санкт-Петербурга, бюджеты других субъектов Российской Федерации;

- местные бюджеты: районные бюджеты, городские бюджеты, поселковые бюджеты и бюджеты других муниципальных образований.

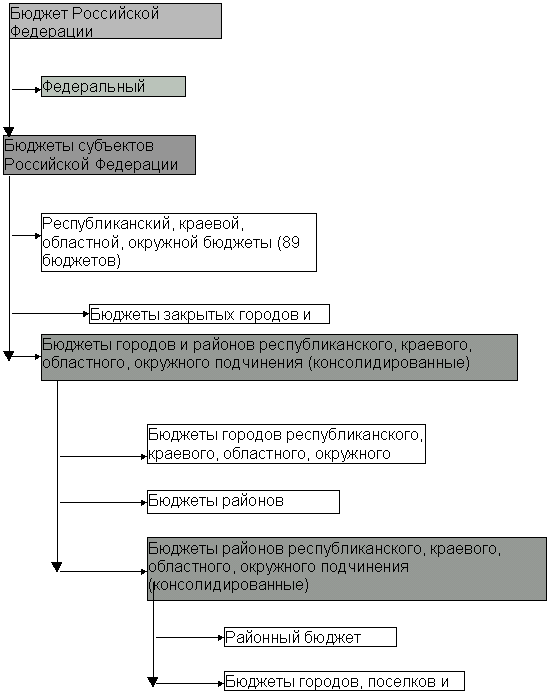

Бюджетный кодекс РФ расширяет понятие бюджетной системы, включая в бюджетную систему не только вышеназванные бюджеты, но и бюджеты государственных внебюджетных фондов. В ст. 6 БК РФ бюджетная система РФ определяется как основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

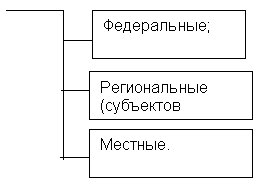

В соответствии со ст. 10 БК РФ бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.

В соответствии со ст. 11 БК РФ федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов Российской Федерации, местные бюджеты - в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В случаях, если БК РФ предусматривается регулирование определенных отношений законом о бюджете, для органов местного самоуправления эти отношения должны быть урегулированы соответствующими нормативными правовыми актами представительных органов местного самоуправления о бюджете либо актами о бюджете, принимаемыми в порядке, установленном уставами муниципальных образований.

БК РФ не только закрепляет общее понятие бюджета (ст. 6), но и содержит легальные определения бюджета субъекта Российской Федерации, бюджета муниципального образования, консолидированного бюджета Российской Федерации и консолидированного бюджета субъекта Российской Федерации, а также целевого бюджетного фонда и государственного внебюджетного фонда.

В соответствии со ст. 15 БК РФ бюджет субъекта Российской Федерации (региональный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Статья 16 БК РФ закрепляет понятие местного бюджета. Бюджет муниципального образования (местный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации.

Консолидированный бюджет РФ объединяет федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

При этом необходимо иметь в виду, что консолидированные бюджеты как свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего субъекта бюджетного права используются только для расчетов и аналитической работы.

В ст. 17 БК РФ целевой бюджетный фонд определяется как фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

В соответствии с Федеральным законом «О федеральном бюджете на 2000 г.» в федеральный бюджет на 2000 год включены средства 9 целевых бюджетных фондов:

- Федерального дорожного фонда РФ;

- Федерального экологического фонда РФ;

- Государственного фонда борьбы с преступностью;

- Фонда Министерства РФ по атомной энергии;

- Федерального фонда воспроизводства минерально-сырьевой базы;

- Федерального фонда восстановления и охраны водных объектов;

- Федерального фонда Министерства РФ по налогам и сборам и Федеральной службы налоговой полиции РФ;

- Фонда управления, изучения, сохранения и воспроизводства водных биологических ресурсов;

- Фонда контрольно-ревизионных органов Министерства финансов РФ.

БК РФ содержит общее определение государственного внебюджетного фонда. Согласно ст. 6 БК РФ государственный внебюджетный фонд - это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. В ст. 13 БК РФ указывается цель его создания: «Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом».

Следовательно, в бюджетную систему Российской Федерации включаются четыре государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Государственный фонд занятости населения, Фонд социального страхования Российской Федерации, федеральный и территориальные фонды обязательного медицинского страхования.

Похожие работы

... ; 3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура. Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный). В настоящее время основным законодательным документом, определяющим бюджетное устройство ...

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... - государственные заимствования - В РФ природная рента - Золото Заключение В ходе рассмотрения курсовой работы очевидным является вывод, что бюджет Алтайского края является составной частью бюджетной системы России. Краевой бюджет, являясь основным финансовым планом края, главным средством аккумулирования финансовых средств, даёт краевой власти реальную возможность осуществления ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

0 комментариев