Навигация

Структура и принципы построения бюджетной системы

41851

знак

0

таблиц

1

изображение

1.2 Структура и принципы построения бюджетной системы

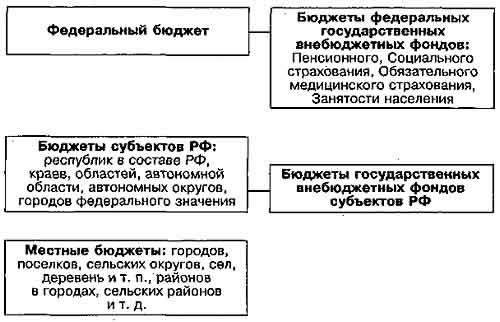

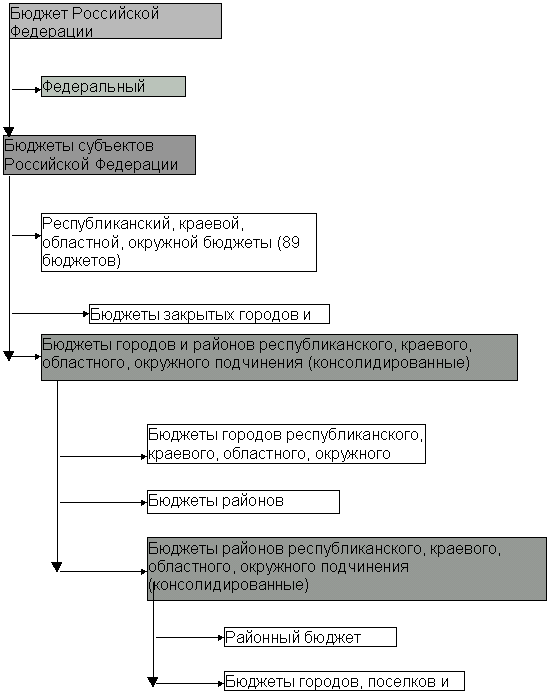

Бюджетная система РФ — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

2. Принципы и порядок распределения доходов и расходов между бюджетами

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплено, что бюджетная система Российской Федерации основана на следующих принципах:

*единство бюджетной системы РФ;

*разграничение доходов и расходов между уровнями бюджетной системы;

*самостоятельность бюджетов;

*полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

*сбалансированность бюджета;

*эффективность и экономность использования бюджетных средств;

*общее (совокупное) покрытие расходов бюджетов;

*гласность;

*достоверность бюджета;

*адресность и целевой характер бюджетных средств.

Принцип единства бюджетной системы заключается как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Бюджет должен быть только один, и в нем отражаются все доходы и расходы государства.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировка доходов и расходов бюджета по однородным признакам.

Взаимодействие бюджетов всех уровней обеспечивается единством правовой базы, форм бюджетной документации, денежной системы, принципов организации бюджетного процесса, гарантирующими единый порядок применения санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств Федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Единство бюджетной системы обеспечивается управлением государственным бюджетом и реализуется через единую социально-экономическую, включая бюджетную, налоговую и фискальную политику государства. В современных условиях единство бюджета нарушается путем выделения из бюджета специальных фондов, целевых программ и т.п.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает: право законодательных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

Принцип полноты учета бюджетных доходов и расходов бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондах в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.

В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто – только чистые расходы и доходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов др. уровней бюджетной системы РФ.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри законодательного (представительного) органа или между исполнительным и законодательным (представительными) органами государственной власти.

Секретные статьи могут утверждаться только в составе федерального бюджета. На практике этот принцип реализуется формально: бюджет публикуется и утверждается в укрупненных цифрах, что искажает его действительную сущность.

Принцип достоверности бюджета, т.е. его реальности, предполагает, что все суммы доходов и расходов должны быть обоснованны и правильны. Для современных бюджетов характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджета, т.е. принцип реальности бюджета не соблюдается в настоящее время ни в одной стране (и Россия не исключение), хотя бюджеты большинства стран пропагандируются как реальные.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

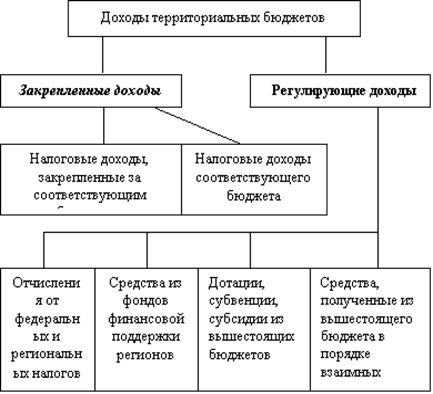

Доходы бюджетов

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов; иные неналоговые доходы; доходы от использования имущества, находящегося в государственной или муниципальной собственности

В доходах бюджетов учитываются: средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в муниципальной или государственной собственности; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление; плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной или платной основах; доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям; часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; другие предусмотренные законодательством РФ доходы от использования имущества; доходы от продажи имущества, находящегося в государственной или муниципальной собственности; средства, получаемые от продажи государственного и муниципального имущества, подлежат зачислению в соответствующие бюджеты в полном объеме. Порядок перечисления в бюджеты всех уровней бюджетной системы РФ средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней, а также размеры затрат на организацию приватизации определяются законодательством РФ о приватизации.

Расходы бюджетов

Формирование расходов бюджетов всех уровней бюджетной системы РФ базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации. Средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, бюджетных ссуд и государственных или муниципальных гарантий соответствующим органам исполнительной власти в качестве обеспечения обязательств по бюджетным кредитам, бюджетным ссудам и государственным или муниципальным гарантиям, отражаются в составе расходов бюджетов со знаком «минус».

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам , расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов РФ.

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также др. расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Предоставление бюджетных средств осуществляется в следующих формах: ассигнований на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; трансфертов населению; ассигнования на реализацию органам местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления; ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов; бюджетных кредитов юридическим лицам; субвенций и субсидий физическим и юридическим лицам; бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам; кредитов и займов внутри страны за счет государственных внешних заимствований; кредитов иностранным государствам; средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Похожие работы

... ; 3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура. Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный). В настоящее время основным законодательным документом, определяющим бюджетное устройство ...

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... - государственные заимствования - В РФ природная рента - Золото Заключение В ходе рассмотрения курсовой работы очевидным является вывод, что бюджет Алтайского края является составной частью бюджетной системы России. Краевой бюджет, являясь основным финансовым планом края, главным средством аккумулирования финансовых средств, даёт краевой власти реальную возможность осуществления ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

0 комментариев