Навигация

Характеристика бюджетного процесса

41851

знак

0

таблиц

1

изображение

3. Характеристика бюджетного процесса

3.1 Бюджетный процесс

«Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением».

Задачами бюджетного процесса являются:

*максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к развитому рыночному хозяйству;

*определение доходов бюджета по отдельным налогам и другим платежам;

*установление расходов бюджета по целевому назначению;

*согласование бюджета с общей программой финансовой стабилизации, направленной на преодоления инфляционных тенденций в экономике и обеспечение устойчивости национальной денежной единицы;

*сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

*осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними, а также между сферами хозяйства;

*повышение роли перспективного бюджетного планирования;

*усиление контроля за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств;

*автоматизация процесса составления и исполнения бюджетов через систему автоматизации финансовых расчетов с широким использованием электронно-вычислительной техники.

Организация бюджетного процесса на всех уровнях бюджетной системы включает в себя следующие его элементы: составление проектов бюджетов и представление их на рассмотрение в соответствующие законодательные органы; аудит и оценка бюджета; рассмотрение бюджетов органами законодательной власти и их утверждение в форме принятия соответствующего законодательного акта; исполнение утвержденных бюджетов; составление отчетов об исполнении бюджетов; утверждение отчетов об исполнении бюджетов; составление сводов об исполнении консолидированных бюджетов и представление их в вышестоящие органы исполнительной государственной власти для последующего представления в Правительство РФ. Все элементы бюджетного процесса взаимосвязаны и взаимообусловлены и являются прямым отображением не только экономической жизни общества, но и политической культуры.

Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов между бюджетами разных уровней. Обобщая рассмотренные аспекты содержания бюджетного процесса, можно отметить, что он охватывает четыре стадии бюджетной деятельности:

1. составление проекта бюджета;

2. рассмотрение и утверждение бюджета;

3. исполнение бюджета;

4. составление отчета об исполнении бюджета и его утверждение.

3.2 Составление проектов бюджетов

Составление проектов бюджетов осуществляется с целью определения объема денежных средств, необходимого для выполнения функций органов государственной власти и органов местного самоуправления по предоставлению населению полного перечня государственных услуг. Составлению проектов бюджетов предшествует разработка основных направлений бюджетной политики, прогнозов развития государства, отраслей и регионов, подготовка сводных финансовых балансов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг, а также в соответствии с другими установленными нормативами.

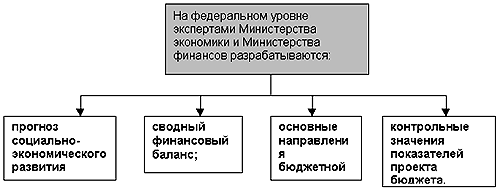

Составление проектов бюджетов – исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов Федерации и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов Федерации и муниципальных образований.

Основой при составлении проектов бюджетов служат:

-Бюджетное послание Президента РФ;

-прогноз социально-экономического развития соответствующей территории на очередной финансовый год;

-основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

-прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год;

-план развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

На стадии составления проектов бюджетов очень важное значение приобретает оценка микроэкономической эффективности государственных расходов.

Уже стало правилом составление бюджета в разрезе ведомственной классификации на основе увеличения либо сокращения фактических параметров истекшего года. Такой «приростный» подход к составлению бюджета используется во многих странах, однако в условиях переходной экономики он имеет ряд существенных недостатков, поскольку ориентирован на возобновление таких ассигнований, которые являются неэффективными. Кроме того, приростной метод составления бюджета может использоваться только при наличии отработанной системы определения приоритетности расходов, направленных на макроэкономическую стабилизацию. В Росси такой системы нет, более того, и институциональная структура, и система стимулов не направлены на поощрение эффективного управления государственными ресурсами. Поэтому инвестиции, направляемые в производственный сектор, производятся в отсутствии системы проведения экономической и финансовой оценки проектов.

Составление бюджета по приростному принципу должно сопровождаться стратегическим анализом государственных расходов и функций, а также оценкой экономических результатов государственных расходов.

Органы исполнительной власти всех уровней должны составлять программы капиталовложений на несколько лет, в которых бы четко оценивалось влияние осуществляемых и предлагаемых инвестиционных проектов на расходы и источники финансирования на текущий период.

Составление бюджета на базе инвестиционных программ требует ведения контрольных показателей, жесткого лимитирования сроков их выполнения, а также ежегодного контроля и оценки результатов их реализации. Эти критерии должны быть разработаны таким образом, чтобы отражать исключительный целевой характер тех или иных программ.

Таким образом, составление бюджетов – это стадия бюджетного процесса, на которой не только определяются первичные параметры бюджета на предстоящий финансовый год, но и закладываются реальные основы для создания рациональной системы принятия экономических решений на высшем уровне и механизмов эффективного управления бюджетным процессом.

Похожие работы

... ; 3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура. Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный). В настоящее время основным законодательным документом, определяющим бюджетное устройство ...

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... - государственные заимствования - В РФ природная рента - Золото Заключение В ходе рассмотрения курсовой работы очевидным является вывод, что бюджет Алтайского края является составной частью бюджетной системы России. Краевой бюджет, являясь основным финансовым планом края, главным средством аккумулирования финансовых средств, даёт краевой власти реальную возможность осуществления ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

0 комментариев