Навигация

Шаг. Геометрическая иллюстрация статистических наблюдений

10865

знаков

11

таблиц

21

изображение

4 шаг. Геометрическая иллюстрация статистических наблюдений

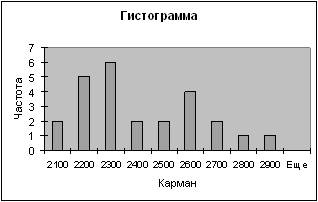

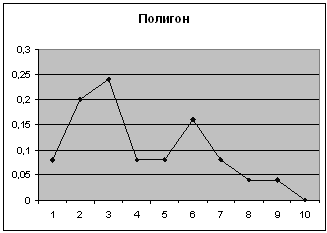

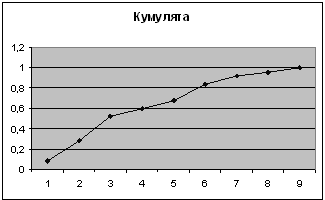

1-ый показатель

| Карман | Частота | P=m/n | Кумулята |

| 2100 | 2 | 0,08 | 0,08 |

| 2200 | 5 | 0,2 | 0,28 |

| 2300 | 6 | 0,24 | 0,52 |

| 2400 | 2 | 0,08 | 0,6 |

| 2500 | 2 | 0,08 | 0,68 |

| 2600 | 4 | 0,16 | 0,84 |

| 2700 | 2 | 0,08 | 0,92 |

| 2800 | 1 | 0,04 | 0,96 |

| 2900 | 1 | 0,04 | 1 |

| Еще | 0 | 0 |

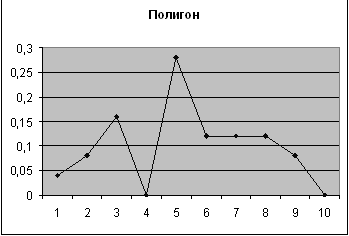

2-ой показатель

| Карман | Частота | P=m/n | Кумулята |

| 390 | 1 | 0,04 | 0,04 |

| 410 | 2 | 0,08 | 0,12 |

| 430 | 4 | 0,16 | 0,28 |

| 430 | 0 | 0 | 0,28 |

| 450 | 7 | 0,28 | 0,56 |

| 470 | 3 | 0,12 | 0,68 |

| 490 | 3 | 0,12 | 0,8 |

| 510 | 3 | 0,12 | 0,92 |

| 550 | 2 | 0,08 | 1 |

| Еще | 0 | 0 |

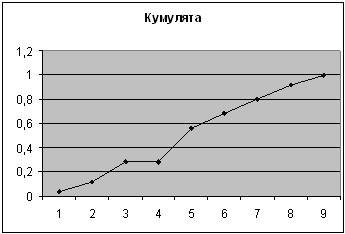

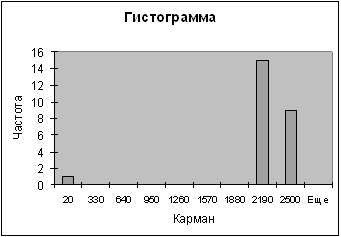

3-ий показатель

| Карман | Частота | P=m/n | Кумулята |

| 20 | 1 | 0,04 | 0,04 |

| 330 | 0 | 0 | 0,04 |

| 640 | 0 | 0 | 0,04 |

| 950 | 0 | 0 | 0,04 |

| 1260 | 0 | 0 | 0,04 |

| 1570 | 0 | 0 | 0,04 |

| 1880 | 0 | 0 | 0,04 |

| 2190 | 15 | 0,6 | 0,64 |

| 2500 | 9 | 0,36 | 1 |

| Еще | 0 | 0 |

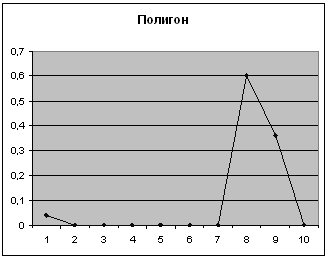

4-ый показатель

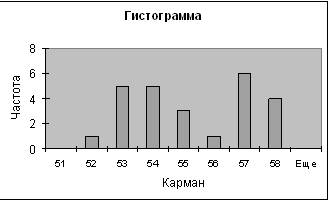

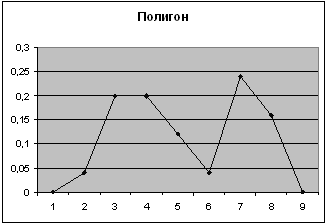

| Карман | Частота | P=m/n | Кумулята |

| 51 | 0 | 0 | 0 |

| 52 | 1 | 0,04 | 0,04 |

| 53 | 5 | 0,2 | 0,24 |

| 54 | 5 | 0,2 | 0,44 |

| 55 | 3 | 0,12 | 0,56 |

| 56 | 1 | 0,04 | 0,6 |

| 57 | 6 | 0,24 | 0,84 |

| 58 | 4 | 0,16 | 1 |

| Еще | 0 | 0 |

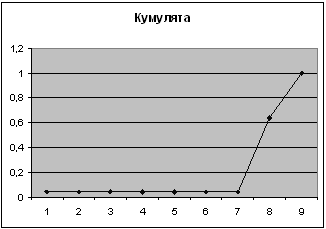

5-ый показатель

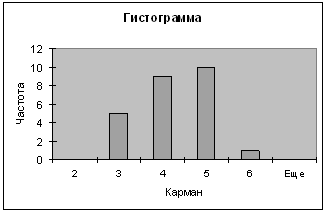

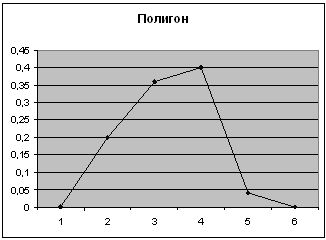

| Карман | Частота | P=m/n | Кумулята |

| 2 | 0 | 0 | 0 |

| 3 | 5 | 0,2 | 0,2 |

| 4 | 9 | 0,36 | 0,56 |

| 5 | 10 | 0,4 | 0,96 |

| 6 | 1 | 0,04 | 1 |

| Еще | 0 | 0 |

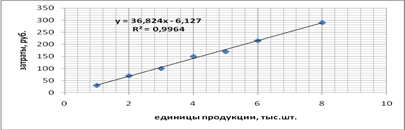

Этап №2. Однофакторная регрессия

1 шаг. Сравнение 1-го со 2-м:

Моделирование экономических процессов с помощью математических зависимостей заключается в подборе вида функции, которая гипотетически описывает эти процессы.

В нашем случае в качестве такой функции выбираем линейную зависимость между факторами.

Для этого введем следующие показатели:

Y – розничный товарооборот государственной и кооперативной торговли на душу населения

Х – среднемесячная денежная заработная плата рабочих и служащих

Тогда зависимость между ними будет характеризоваться следующим уравнением:

![]()

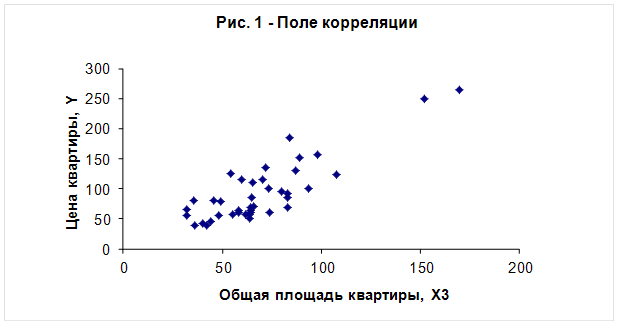

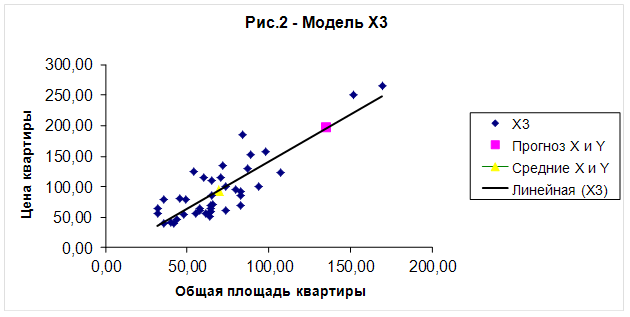

На основе данных, указанных в таблице 1, рассчитаем параметры модели, оценив ее статистическую надежность и адекватность реальным условиям.

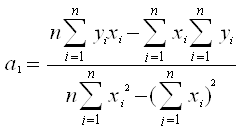

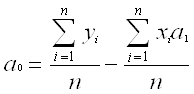

2 шаг. Оценка параметров модели с помощью метода наименьших квадратов

Параметры модели нужно оценить по методу наименьших квадратов, т.к. он обеспечивает минимальную дисперсию опытных данных и в случае линейных зависимостей является наилучшим.

Похожие работы

... функциональную связь между переменными, либо они недостаточно варьируются, чтобы можно было отличить влияние одного фактора от влияния другого. Последняя проблема получила в эконометрическом моделировании название «мультиколлинеарности». В отличие от экспериментальных наук, у отдельного исследователя, изучающего экономические процессы, как правило, нет возможности сколько-нибудь заметно на них ...

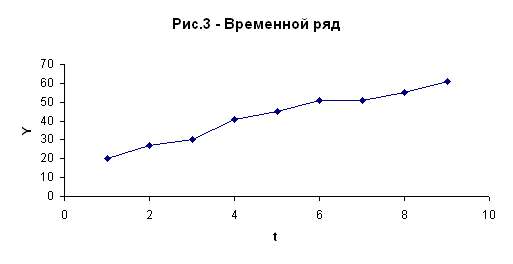

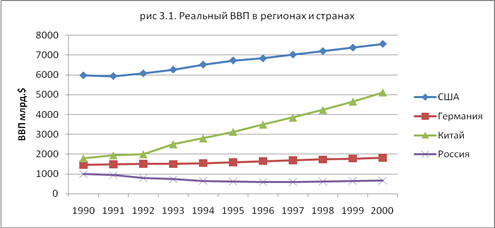

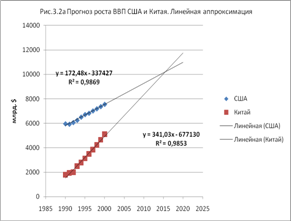

... или 16,4%, тогда как доля влияния фактора общая площадь – 0,836 или 83,6%. Задача №2. Исследование динамики экономического показателя на основе анализа одномерного временного ряда Таблица 6– Исходные данные t 1 2 3 4 5 6 7 8 9 yt 20 27 30 41 45 51 51 55 61 1. Выявление аномальных наблюдений Построим график временного ряда Для выявления аномальных наблюдений ...

... 807417 6 8,34207 210,6129 Выводы: 1. Решена задача парной регрессии методом наименьших квадратов. 2. Низкая достоверность результатов объясняется рядом причин: - собрано малое количество статистических данных, выбраны случайные районы за небольшой отрезок времени; - в учебных целях добавлены случайные точки, зависящие от порядкового номера студента и числа студентов в группе; - расходы ...

... Федерации в 1996 году издано Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. [13, с.124] Методические рекомендации призваны обеспечить единство состава и классификации затрат, методов их учета, исчисления себестоимости продукции во всех сельскохозяйственных организациях. Но указанные Методические рекомендации, по ...

0 комментариев