Физические характеристики и особенности распространения речевого сигнала

Сущность электроакустического канала утечки речевой информации

Основные критерии защищенности каналов утечки речевой информации

Основные принципы оценки защищенности каналов утечки речевой информации

Основные требования, предъявляемые к лабораторной установке

РАЗРАБОТКА НЕСТАНДАРТНОГО ОБОРУДОВАНИЯ ЛАБОРАТОРНОЙ УСТАНОВКИ

Усилитель мощности с регулятором громкости

Подготовительный этап

Строится зависимость Рдоп (Рn) по которой можно судить о степени защищенности данного канала;

Калибровка и.м.1 в соответствии с шумовым методом исследования акустоэлектрических каналов утечки информации

Исследования телефонного аппарата "Телур"

Экономическая оценка разработки

Затраты на сырье и материалы

Затраты на заработную плату

Расчет амортизации оборудования

Расходы на электроэнергию при эксплуатации оборудования

Расчет себестоимости проектирования

Внутренняя ставка доходности разработки (IRR)

Освещенность

Воздействие вибраций

Электробезопасность

Эргономичность рабочего места

Пожарная безопасность

Навигация

Расчет себестоимости проектирования

Разработка лабораторной установки по исследованию каналов утечки речевой информации

116125

знаков

22

таблицы

32

изображения

6.2.6 Расчет себестоимости проектирования

В результате, для полного учета суммарных затрат на разработку лабораторного стенда приведем расчет себестоимости проектирования, отражающий причины и связи затрат.

Результаты расчета приведены в табл. 6.8

Таблица 6.8

Расчет себестоимости проектирования

| Виды затрат | Сумма, руб | Процент к итогу |

| Затраты на комплектующие детали | 467,40 | 4,39 |

| Затраты на сырье и материалы | 1492,00 | 14,03 |

| Затраты на заработную плату | 8138,10 | 76,52 |

| Затраты на амортизацию оборудования | 415,30 | 3,91 |

| Затраты на электроэнергию | 122,84 | 1,15 |

| Итого | 10635,64 | 100 |

Таким образом, себестоимость проектирования составит 10635,64 руб.

6.3 Инвестиционная привлекательность разработки

Оценим инвестиционную привлекательность разработки по формальным показателям, считая, что устройство используется организацией, предоставляющей услуги в области защиты информации.

Стоимость разработанного устройства составляет порядка 11000 руб. Допустим, что заказы на проверку защищенности объектов информатизации поступают раз в месяц и составляют помесячно 5000 руб., 4000 руб., 6000 руб., 5000 руб., 6000 руб. Уровень годовой инфляции примем равным 17%.

6.3.1 Расчет срока окупаемости разработки с учетом процентной ставки

Данные для расчета срока окупаемости с учетом процентной ставки 17 % приведены в табл. 6.9.

Таблица 6.9.

Данные для расчета срока окупаемости с учетом процентной ставки

| Показатель | Период, мес | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток, руб. | 11000 | 5000 | 4000 | 6000 | 5000 | 6000 |

| Накопленный чистый денежный поток, руб. | -11000 | -6000 | -2000 | 4000 | 9000 | 15000 |

| Дисконтированный денежный поток, руб. | 11000 | 4930 | 3889 | 5752 | 4726 | 5592 |

| Накопленный чистый дисконтированный денежный поток, руб. | -11000 | -6070 | -2181 | 3571 | 8298 | 13890 |

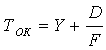

Срок окупаемости рассчитывается следующим образом:

, (6.12)

, (6.12)

где,Y – номер месяца, предшествующий месяцу окупаемости;

D – невозмещенная наличность на начало года;

F – приток наличности в течение следующего месяца.

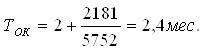

Таким образом, срок окупаемости равен:

(6.13)

(6.13)

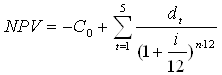

6.3.2 Чистая текущая стоимость доходов (NPV)

Для однократной инвестиции в данном случае NPV рассчитывается следующим образом:

, (6.14)

, (6.14)

гдеC0 – сумма инвестиции;

dt – доходы;

i – процентная ставка (инфляция);

n – период времени.

Таким образом получаем:

![]() (6.15)

(6.15)

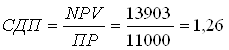

6.3.2 Ставка доходности проекта

Определим ставку доходности проекта как показатель рентабельности, то есть:

, (6.16)

, (6.16)

где ПР – приведенные расходы (себестоимость устройства)

Похожие работы

... , с целью оценки состояния обеспечения безопасности информации; - управление допуском участников совещания в помещение; - организация наблюдения за входом в выделенное помещение и окружающей обстановкой в ходе проведения совещания. 2. основными средствами обеспечения защиты акустической информации при проведении совещания являются: - установка различных генераторов шума, мониторинг помещения на ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... сигнал на когерентность, исключает случайные, побочные результаты измерений без потери чувствительности частотомера. Анализаторы спектра Этот уже достаточно развитый, но еще перспективный вид средств радиоконтроля предназначен для сканирования частотных спектров модулированных сигналов в различных частотных диапазонах и отображения на экране дисплея/осциллографа этих спектров. В случае, ...

... информации и дезорганизации работы абонентских пунктов; - организационно-технические мероприятия, направленные на обеспечение сохранности конфиденциальных данных. 2. Основные методы и средства защиты информации в сетях Разобрать подробно все методы и средства защиты информации в рамках ВКР просто невозможно. Охарактеризую только некоторые из них. 2.1 Физическая защита информации К ...

0 комментариев