Навигация

Страховые взносы во внебюджетные фонды

24346

знаков

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

КОНТРОЛЬНАЯ РАБОТА

по дисциплине "Налоги и налогообложение"

Тема:

"Страховые взносы во внебюджетные фонды"

Москва – 2010 г.

1. ЕСН заменяется страховыми взносами

С 1 января 2010 г. вступил в силу Федеральный закон от 24.07.2009 №212‑ФЗ (за исключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ «Единый социальный налог» утратила силу (ч. 2 ст. 24 Федерального закона от 24.07.2009 №213‑ФЗ). Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами (ч. 2 ст. 1 Федерального закона от 24.07.2009 №212‑ФЗ).

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010–2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели и физические лица, не признаваемые таковыми, которые производят выплаты и перечисляют иные вознаграждения физическим лицам. К плательщикам относятся также индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, которые не осуществляют выплат физическим лицам, т.е. те же лица, которые до 1 января 2010 г. в соответствии с гл. 24 НК РФ уплачивали ЕСН (ст. 5 Федерального закона от 24.07.2009 №212‑ФЗ).

С 2010 г. расчеты по страховым взносам плательщики должны подавать по месту своего учета в территориальные органы ПФР и ФСС. При этом следует обратить внимание, что ст. 59 Федерального закона от 24.07.2009 №212‑ФЗ предусмотрено, что плательщики пенсионных взносов должны представить в налоговый орган декларацию по этим взносам за 2009 г. в срок не позднее 30 марта 2010 г. по форме, утвержденной Минфином России. Согласно ст. 38 Федерального закона от 24.07.2009 №213‑ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 г., осуществляются в порядке, который установлен гл. 24 НК РФ в ранее действовавшей редакции. Поэтому в 2010 г. плательщики ЕСН, осуществляющие выплаты физическим лицам, должны подать декларацию по единому социальному налогу за 2009 г. в обычный срок – не позднее 30 марта (п. 7 ст. 243 НК РФ), а индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы – не позднее 30 апреля (п. 7 ст. 244 НК РФ). Такие разъяснения дала и ФНС России в Письме от 16.09.2009 N ШС‑22–3/717@.

2. Объект для начисления страховых взносов плательщиками, производящими выплаты физическим лицам

Объект обложения страховыми взносами для плательщиков, производящих выплаты физическим лицам, в целом совпадает с объектом по ЕСН, который до 1 января 2010 г. определялся в порядке ст. 236 НК РФ.

Особо следует отметить, что Федеральный закон от 24.07.2009 №212‑ФЗ не предусматривает зависимости начисления взносов на выплаты физическим лицам от учета таких выплат в расходах по налогу на прибыль. Следовательно, все выплаты и иные вознаграждения в пользу физических лиц облагаются страховыми взносами, если они начислены по трудовым, гражданско-правовым договорам, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, лицензионным договорам о предоставлении права использования указанных произведений (за исключением тех, которые указаны в данном Законе). При этом уплата страховых взносов страхователями в отношении таких лиц производится по тем видам обязательного социального страхования, по которым данные лица являются застрахованными в соответствии с Федеральным законом от 29.12.2006 №255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», Федеральным законом от 15.12.2001 №167‑ФЗ «Об обязательном пенсионном страховании в Российской Федерации», Законом РФ от 28.06.1991 №1499–1 «О медицинском страховании граждан в Российской Федерации».

Таким образом, страховые взносы на обязательное социальное страхование нужно уплачивать, если организация заключила трудовой или гражданско-правовой договор с физическим лицом, а также в случае, когда эта организация является страхователем в отношении конкретного физического лица по другим основаниям, предусмотренным законодательством.

Похожие работы

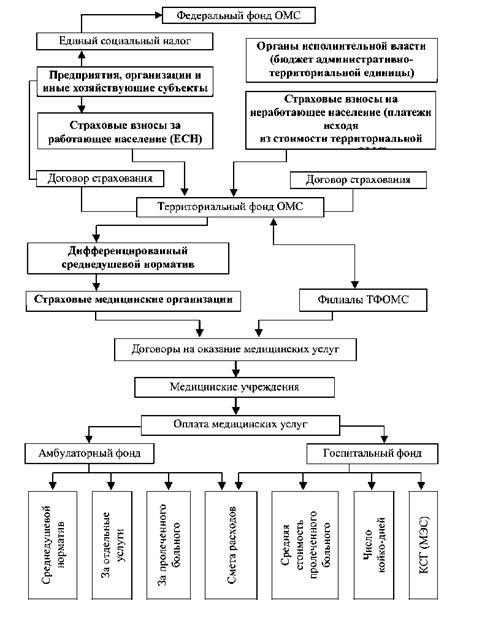

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... является получение права на торговлю. Конкретные ставки сбора за право торговли определяются местными органами власти при принятии решения о введении, в зависимости от места расположения торговой точки, объема реализации и вида товара. Глава 2. Взаимоотношения фирмы с внебюджетными фондами и организациями Каждое общество, основываясь на национальных, культурных, исторических традициях, берет ...

... , какие показатели организация имеет в 2000 году. Перейдем к рассмотрению основных положений главы 24 кодекса. НалогоплательщикиСубъектный состав налогоплательщиков единого социального налога тот же, что и субъектный состав плательщиков страховых взносов во внебюджетные фонды - это работодатели и индивидуальные предприниматели. Как и прежде, не являются плательщиками ЕСН лица, переведенные на ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

0 комментариев