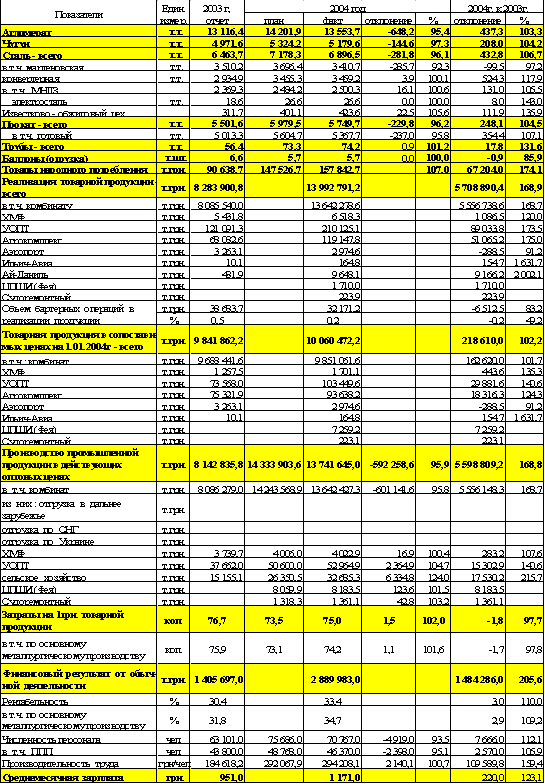

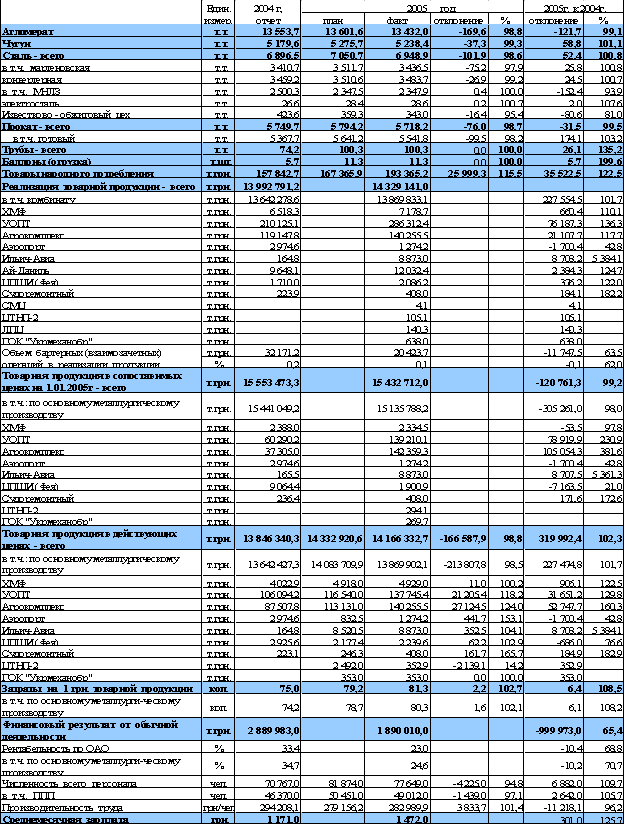

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Внешнее окружение и маркетинг в организации

Структура управления

Оборотные средства

Персонал

Организация и оплата труда

Анализ финансовых коэффициентов отчетности

Анализ коэффициентов финансовой устойчивости

Анализ ликвидности и платежеспособности организации

Анализ дебиторской задолженности в предшествующем периоде

ИНФОРМАЦИОННЫЕ СИСТЕМЫ В УПРАВЛЕНИИ КОМПАНИЕЙ

Оценка эффективности системы управления с точки зрения выполнения стоящих перед ней задач

Навигация

Анализ дебиторской задолженности в предшествующем периоде

Финансовое состояние предприятия: анализ, проблемы и пути их решения

92078

знаков

18

таблиц

0

изображений

1. Анализ дебиторской задолженности в предшествующем периоде.

Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности предприятия, а также эффективности инвестированных в нее финансовых средств. Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики организации.

2. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита.

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих, его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

- формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

- выбор методов оценки отдельных характеристик кредитоспособности покупателей;

- группировку покупателей продукции по уровню кредитоспособности;

- дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки, которая осуществляется по следующим критериям:

а) объем хозяйственных операций с покупателем и стабильность их осуществления;

б) репутация покупателя в деловом мире;

в) платежеспособность покупателя;

г) результативность хозяйственной деятельности покупателя;

д) состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

е) объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о банкротстве.

Формирование и экспертиза информационной базы проведения оценки кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем; данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемой из внешних источников (коммерческого банка, обслуживающего клиента; других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки; в процессе ведения коммерческих переговоров с покупателями.

Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»;

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска не возврата долга;

- покупатели, которым кредит не предоставляется.

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей, наряду с размером кредитного лимита, может осуществляться по таким параметрам, как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

3. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

4. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является «Система АВС» применительно к портфелю дебиторской задолженности предприятия. В категорию «А» включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые «проблемные кредиты»); в категорию «В» - дебиторская задолженность средних размеров; в категорию «С» - остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Все перечисленные меры взаимосвязаны. Предприятие может проводить жесткую политику отбора заказчиков, предоставлять различные условия оплаты выполненных работ.15, с. 154-155]

Также предприятию необходимо оценивать реальное состояние дебиторской задолженности, то есть оценивать вероятности безнадежных долгов. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения, на общую сумму безнадежных долгов целесообразно сформировать резерв по сомнительным долгам.

С целью максимизации притока денежных средств предприятию следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Списание не истребованной дебиторской задолженности значительно ухудшает финансовое положение кредитора, так как значительная часть денежных средств, не полученных по сделке, подлежит уплате в бюджет в виде налогов. Поэтому дебиторскую задолженность всегда нужно взыскивать – для этого нужно направлять должнику претензионные письма, требовать от него частичной оплаты, обращаться в суд и т.д. И даже если предпринятые меры не помогут и оплата не поступит, дебиторскую задолженность, по крайней мере, можно будет считать истребованной. Следовательно, списать ее можно будет по истечении срока исковой давности с уменьшением налогооблагаемой базы по налогу на прибыль.

Очевидно, что списываемые таким образом суммы дебиторской задолженности на убытки предприятия, равно как и оставшаяся на балансе предприятия дебиторская задолженность за отгруженную, но не оплаченную продукцию, оказывают непосредственное влияние на размер прибыли, остающейся в распоряжении предприятия в сторону ее уменьшения, тем самым, уменьшая объем налоговых поступлений в бюджет, производимых за счет чистой прибыли. [16, с. 42]

Эффективность финансового менеджмента определяется состоянием дебиторской задолженности, которая в свою очередь состоит из двух частей – дебиторской задолженности поставщиков и подрядчиков и дебиторской задолженности покупателей и заказчиков. Во многом успешность работы с дебиторской задолженностью зависит от правильности оформления договоров с контрагентами, организации взаимодействия финансового менеджера с другими подразделениями аппарата управления и информированности высшего руководства о текущем состоянии финансовых ресурсов организации. [17, с. 35]

Похожие работы

... руку на пульсе» финансово-хозяйственной деятельности предприятия, в любой момент получать полную отчетность обо всех ее аспектах. На предприятии ООО «Сарапульский молочный комбинат» для этих целей используется комплексная система автоматизации управления финансово-хозяйственной деятельности на основе 1С:Предприятие 8.0. Эта система устанавливалась с учетом интересов всех подразделений предприятия ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

0 комментариев