Сутність та характеристика складових, що визначають оцінку вартості бренду

Внутрішнє управління маркетингом. Звіти про вартість бренду дозволяють оцінити успіх стратегії маркетингу [7, c. 62]

Основні недоліки методичних підходів до оцінки вартості бренду

Прогресивні підходи до застосування методів оцінки вартості бренду в Україні

Навигация

Основні недоліки методичних підходів до оцінки вартості бренду

Значення та сутність методичних підходів до оцінки вартості бренду

65267

знаков

0

таблиц

0

изображений

3.1 Основні недоліки методичних підходів до оцінки вартості бренду

Для того, щоб ефективно користуватися обраними методами оцінки вартості бренду, власникам підприємств треба знати, що вони разом із позитивними та вигідними рисами мають певні недоліки.

Так, недоліком методу оцінки по бальній системі є те, що не всі довіряють поглядам конкретних професіоналів. Їх вердикт може бути заперечений іншими консалтинговими компаніями, що претендують на істину, пропонують свої власні, альтернативні варіанти оцінки торгової марки. У залежності від того, на що робить упор оцінник ( наприклад, на долю ринку, що займає фірма або ж на ступінь обізнаності), вартість одного і того ж бренду може сильно відрізнятися. Це особливо поширена ситуація, якщо бренд володіє бездоганною репутацією і добре знайомий споживачам, але не має рекламної підтримки та не забезпечує масштабних продажів [13, с.24].

Недоліком методу залишкової вартості активів є часта відсутність інформації про ринкову вартість компанії та суб'єктивність її оцінки.

У методі заміщення для того щоб розрахувати вартість бренду, необхідно уявити собі, які затрати доведеться понести тому, хто вирішить створити аналогічний бренд з таким же рівнем прихильності «з нуля». Метод досить універсальний та підходить як для товарних, так і для корпоративних брендів, при чому для більшості ринків. Однак його основна складність у тому, що немає ніякої можливості перевірити, наскільки той, гіпотетичний бренд відповідає реальному, - методів оцінки уявлених брендів поки що не існує. Альтернативним образом вартість заміщення може бути розрахована як облікова вартість – тобто, сукупність усіх витрат на бренд за всю історію його існування враховуючи дисконтування. Однак варто пам'ятати, що витрати на створення бренду можуть не мати нічого спільного з його поточною вартістю: у бренд могли бути безрезультатно вкладені величезні кошти, або, навпаки, створення торгової марки обійшлось власникам по мінімуму. Іншими словами, облік понесених надлишків підходить для оцінки молодих і переважно креативних брендів, де величина затрат корелюється із рівнем ринкового значення бренду, до якого прагнули його власники. Але для унікальних торгових марок цей метод, скоріш за все, не можна застосувати [13, с. 25].

Метод рекламних розцінок - приватний випадок оцінки бренду методом заміщень, оскільки він передбачає оцінку вартості реклами, яку довелося б розмістити для того, щоб досягти теперішнього рівня відомості бренду. Тому переваги та недоліки методу очевидні. Він простий у застосуванні, але дає недостатньо точну оцінку вартості бренду. Причому, скоріш занижену, оскільки реклама - це тільки один із допоміжних інструментів формування успішних торгових марок. Більш того, багато відомих брендів, як відомо, просувалися зовсім без використання реклами. Однак метод чудово підходить для оцінки так званих «брендів - подій» (event brands). Під ними розуміють події, що періодично проходять у світі спорту, індустрії розваг та мистецтва. Оцінка вартості бренду подібного заходу визначається по розміру тих сум, які рекламодавці платять за право показати свій продукт у перервах при трансляції, на трибунах, одязі спортсменів і т.і.

Метод співставлень (вартість бренду визначається даними по аналогічним ринковим угодам купівлі - продажу схожих брендів аналога з урахуванням відхилень, що відображають специфіку об’єкта, що оцінюють) дуже приблизний та спірний метод, яким варто користуватися як додатковим засобом оцінки або коли немає можливості скористатися більш надійним засобом виявлення вартості бренду, особливо при дефіциті надійної інформації про реальні гроші за подібні трансакції.

Недолік методу цінової премії та методу конкурентного домінування полягає у гіпотетичних уявленнях про строки перебування конкретних продуктів на ринку і про динаміку його охоплення. Другим слабким місцем цих методів є вузькі можливості коректної оцінки торгових марок, якщо для них дуже важко підібрати повний аналог (мається на увазі рідкісні та екзотичні товари, а також унікальна продукція, яка відрізняється своєю неповторністью, є основою бренду).

Метод оцінки бренду за вартістю майбутнього прибутку є тривалим і проводиться у декілька етапів. На першому виявляються доходи, що отримані за рахунок безпосередньої роботи самого бренду, оскілки вклад у спільну виручку вносить не тількі торгова марка, але й «базові» характеристики, спільні для усіх позицій у даній товарній категорії - ціна, якість, логістика і мерчендайзинг. При бажанні, можна виокремити окремі частки брендових факторів, що відповідають за обсяг продаж, забезпечений поточним стимулюванням збуту (BTL-заходи), або за реалізацію товару, обумовлену довготривалою лояльністью споживачів саме до власного бренду. У середньому, співвідношення цих долей один з одним - один до трьох. Підтримка балансу дуже важлива, оскільки надмірна ефективність промоакцій і, відповідно, великий приріст продажу у короткочасному періоді спроможні підірвати реалізацію торгової марки у майбутньому. Залучення покупців буде проводитися не за рахунок формування стійкого бренду, а шляхом врахування короткочасних всплесків інтересу, надто вразливих для перспектив розвитку конкретної марки.

На другому етапі отриманий результат множиться на спеціальний коефіціент, який розраховується шляхом ретельного анализу конкурентного середовища. Ця операція включає оцінку ринку і сектора, в якому працює бренд, рівня його лідерства (відомість та імідж марки, ринкове охоплення, фінансові показники), юридичний захист, тобто увесь стандартний набір маркетингових показників, які дають кількісну інформацію про поширення бренда и кількісну – про рівень його сприйняття споживачами. Визначені таким чином сильні сторони бренду потрапляють у дисконтований ряд, який відображає його ризики. Спосіб розрахунку цього коефіцієнту є найслабкішою стороною методу, хоча зрозуміло, що чим сильніше бренд, тим нижче ризики і, відповідно, вище вірогідність того, що прогноз рівня доходів виправдається. Сама ж оцінка бренду визначається через стандартну модель дисконтування грошових потоків [13, с. 26].

Метод додаткового доходу має обмеження, оскільки велику проблему складає можливість оцінки динаміки лояльності до бренду, величини преміальної ціни, переходу на іншу марку в залежності від регіону і майбутньої активності конкурентів, а також обсягу продаж з урахуванням змін ринкової ситуації і сезонності.

Метод сумарних витрат не дає можливості проаналізувати ефективність маркетингових витрат і залишає можливість списання на ринкову стихію помилки маркетингових стратегій та прорахунки рекламної компанії.

Недоліком методу надходження є складність обчислення тієї частки доходу компанії, що забезпечується нематеріальними активами, і тієї частини тих активів, що припадає на бренд.

Негативною стороною методу експертних оцінок бренду є можлива залежність експертів від власника бренду.

Складність методу приросту готівки полягає в тому, що цикл від втягнення в споживання до регулярного споживання товару і формування відношень між трендом і споживачем – займає декілька місяців. Тому обсяг пробних купівель, що не підтримуються маркетинговими комунікаціями, завжди нижче рівня стабільного споживання звичайного товару [7, с. 63].

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

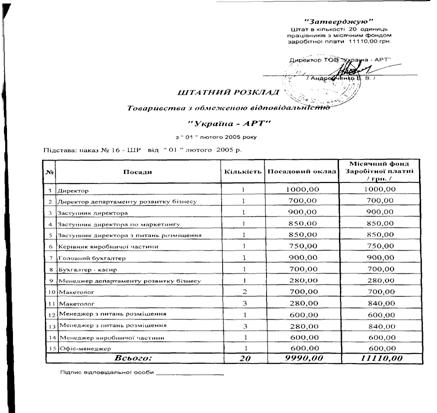

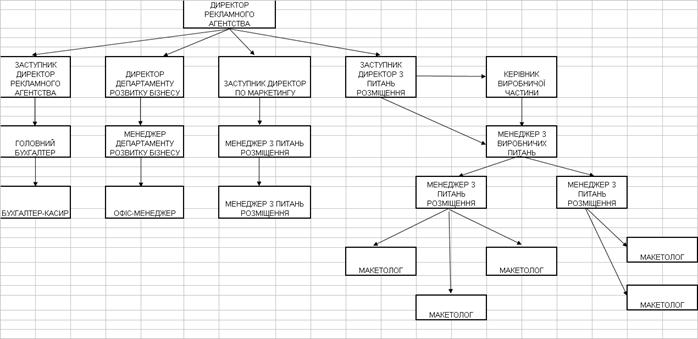

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... вийти на професійний рівень в галузі профільних цільових видань: 1. Споживчі видання у рамках програм лояльності. 2. Видання для роздрібних каналів збуту. 3. Корпоративні видання. 4. ЗБУТОВА ДІЯЛЬНІСТЬ ЗАТ «ОБОЛОНЬ» ТА ОЦІНКА ЇЇ ЕФЕКТИВНОСТІ Варто нагадати, що першу поставку продукції ЗАТ “Оболонь” реалізувало у 1989 році, відправивши партію пива у Великобританію. На той час це ...

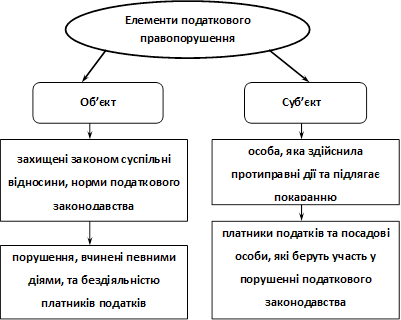

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

0 комментариев