Настоящий Федеральный закон применяется к отношениям в сфере рекламы независимо от места ее производства

Аптечные организации по заказу потребителя могут осуществлять доставку лекарственных препаратов на дом или в иное, указанное потребителем место

Факторы, влияющие на формирование аптечного ассортимента

В аптеке должно быть оборудовано необходимое число рабочих мест для специалистов в зависимости от объема и характера выполняемых работ

Сильнодействующие лекарственные средства, относящиеся к списку "Б", а также ляписные карандаши, должны храниться в отдельных шкафах

Выдача больным лекарств, содержащих ядовитые и наркотические лекарственные средства, должна производиться только отдельно от прочих лекарств

Заверенные подписью руководителя и печатью организации - поставщика копии регистрационных удостоверений Минздрава

Навигация

В аптеке должно быть оборудовано необходимое число рабочих мест для специалистов в зависимости от объема и характера выполняемых работ

Управление и экономика фармации

276112

знаков

0

таблиц

1

изображение

4.4. В аптеке должно быть оборудовано необходимое число рабочих мест для специалистов в зависимости от объема и характера выполняемых работ.

4.5. Рабочие места персонала аптеки должны быть отделены от покупателей двойным стеклом, предохраняющим от прямой капельной инфекции.

33) Мелкорозничная торговая сеть - это торговая сеть, осуществляющая розничную торговлю через павильоны, киоски, палатки, а также передвижные средства развозной и разносной торговли.

Предприятия мелкорозничной торговли делятся на стационарные и передвижные.

Предприятия стационарные мелкорозничной торговли размещаются с вооружениях из облегченных сборно-разборных конструкций. Мелкорозничная торговая сеть обладает большой гибкостью и мобильностью, т. е. возможностью быстрого развертывания и максимального приближения к населению; не требует больших затрат при сооружении и эксплуатации. Она дополняет сеть магазинов.

Недостатками мелкорозничной торговой сети являются узость ассортимента, отсутствие удобств для покупателей при выборе товара, сложность в создании надлежащих условий для хранения товаров и удобств для торгового пер совала.

Передвижная мелкорозничная торговля может осуществляться в развоз и вразнос.

Для передвижной мелкорозничной торговли используются специально оборудованные приспособленные к торговле автомашины, ручные тележки, лотки и др. Их использование наиболее эффективно при обслуживании населения сельских районов и в местах массового скопления людей в городах.

Автомагазины нашли широкое применение при продаже тканей, хозяйственных товаров, книг, галантерейных и парфюмерно-косметических товаров, обуви и др., а также при продаже основных групп продовольственных товаров.

Салон автомагазина оснащается специальным оборудованием, предохраняющим товар от порчи и смешения при транспортировании.

В последнее время наибольшее распространение получает торговля через автомагазины предприятиями, производящими молочные, мясные и некоторые другие продовольственные товары.

Это современные, хорошо оснащенные кассовым и холодильным оборудованием, автомагазины. Их устройство позволяет покупателям легко и беспрепятственно ознакомиться с предлагаемым ассортиментом.

Торговля вразнос осуществляется с лотков, сборно-разборных столиков и других простейших устройств. Мелкорозничные торговые предприятия размещаются на рынках, вокзалах, в зоне приложения сил, в зоне отдыха и в других местах наибольшего сосредоточения населения. Они также располагаются там, где магазины отсутствуют и их строительство нецелесообразно.

При размещении мелкорозничных торговых точек учитывается их профиль, наличие других предприятий торговли, плотность населения и другие факторы.

Через мелкорозничную сеть производится продажа продовольственных и непродовольственных товаров (кроме товаров технически сложного ассортимента и товаров, требующих определенных условий продажи), продукции массового питания (хлебобулочные, кондитерские и кулинарные изделия, полуфабрикаты, бутерброды и др.).

Запрещается реализация через мелкорозничную сеть скоропортящихся товаров при отсутствии средств охлаждения. Каждое предприятие мелкорозничной торговли открывается с разрешения органа исполнительной власти и на отведенном ему месте. На право торговой деятельности предприятие приобретает лицензию.

Физические лица, реализующие товары через мелкорозничную сеть, должны быть зарегистрированы как граждане-предприниматели и иметь лицензию на право торговой деятельности.

Часы торговли в мелкорозничной сети муниципальной собственности

устанавливаются местными органами исполнительной власти в зависимости от размещения и товарной специализации предприятий, с учетом необходимости обслуживания населения в утренние и вечерние часы, когда закрыты магазины.

Часы торговли мелкорозничных предприятий иных форм собственности определяются собственником.

Предприятие стационарной мелкорозничной торговли (павильоны, киоски) должно иметь вывеску (или трафарет), в корой указывается его наименование (если оно имеется), профиль, режим работы, организационно-правовая форма (принадлежность), номер лицензии и дата ее выдачи.

Для передвижной мелкорозничной торговли обязателен трафарет с указанием принадлежности, номера и даты выдачи лицензии.

63) Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия.

Составными частями предмета являются многочисленные и разнообразные объекты, которые можно свести в две группы:

объекты, обеспечивающие хозяйственную деятельность предприятия –

-имущество организации – хозяйственные средства, функционирующий капитал,

-обязательства организации-источники формирования ее имущества;

объекты, составляющие хозяйственную деятельность предприятия-

-хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Хозяйственные средства любого предприятия можно рассматривать с двух сторон. С одной стороны состав имущества, из каких видов состоят средства (активный капитал), с другой – за счет каких источников это имущество приобреталось и сформировалось (пассивный капитал).

Метод бухгалтерского учета - это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета. К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

• наблюдение за объектами учета:

документация;

инвентаризация;

• измерение объектов учета в денежном выражении:

оценка;

калькуляция;

• группировка и отражение хозяйственных операций:

счета

двойная запись;

• обобщение информации о результатах хозяйственной деятельности:

баланс;

бухгалтерская отчетность.

Методы бухгалтерского учета :

Документирование - все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами; включает в себя обработку и движение первичных документов до сдачи их в архив.

Инвентаризация - средства контроля за сохранностью имущества предприятия; проверка соответствия фактического наличия имущества данным бухгалтерского учета и полноты отражения в учете обязательств.

Оценка - денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности; осуществляется путем суммирования фактически произведенных расходов.

Калькуляция - служит основой для определения себестоимости единицы продукции (работ), а также для определения средних издержек производства; включает как прямые (прямо относимые), так и косвенные расходы (имеющие отношение ко всему производству и не связанные непосредственно с изготовлением конкретной продукции).

Счета - предназначены для группировки и текущего учета однородных хозяйственных операций; отдельный счет открывается на каждый вид хозяйственных средств и их источников; делятся на активные и пассивные счета в соответствии с делением баланса на актив и пассив.

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета; состоит в том, что сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и в кредит другого.

Баланс - способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Бухгалтерская отчетность - система показателей отражающих имущественное и финансовое положение организации на определенную дату; финансовые результаты деятельности организации за отчетный период.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

65) Для решения задач бухгалтерского учета, используется ряд специальных способов. Совокупность таких способов называется методом бухгалтерского учета.

К способам ведения бухгалтерского учета относятся:

документация

инвентаризация

оценка

калькуляция

счета бухгалтерского учета и двойная запись

бухгалтерский баланс и бухгалтерская отчетность

Все перечисленные способы ведения бухгалтерского учета представляют собой единую систему.

Документация, инвентаризация, оценка и калькуляция применяются на этапе сбора информации. Посредством метода счетов бухгалтерского учета и двойной записи производится систематизация информации. А передача обобщенной и систематизированной информации заинтересованным пользователям осуществляется методом бухгалтерского баланса и бухгалтерской отчетности.

Документация - это способ оформления документами хозяйственных операций. Все хозяйственные операции в организации должны оформляться специальными первичными документами, а право совершения этих операций подтверждено подписями ответственных лиц. Подписи главных ответственных лиц должны совпадать с подписями, указанными на банковской карточке образцов подписей. Первая подпись - это подпись руководителя организации (а в его отсутствие - его заместителя), вторая - главного бухгалтера (или заместителя главного бухгалтера). Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Заметим, что некоторые операции нельзя оформить первичными документами, например естественная убыль (усушка, утруска и т.п.).

Вскрыть такие операции помогает такой элемент бухгалтерского учета как инвентаризация.

Инвентаризация - это проверка фактического наличия хозяйственных средств путем снятия натуральных остатков и сверки их с данными бухгалтерского учета.

Оценка - это способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств организации базируется на фактической их себестоимости, чем достигается реальность денежной оценки объекта. Например, в бухгалтерском учете основные средства отражают, как правило, по первоначальной стоимости.

Первоначальная стоимость - это фактические затраты организации по возведению или приобретению объектов основных средств, включая расходы по доставке, монтажу, установке.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости суммы износа основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и др.). Переоценка основных средств производится на основании соответствующих решений правительства.

Износ по основным средствам начисляется равномерно (ежемесячно) в течение всего нормативного срока службы, установленного специальными нормами.

Себестоимость разных объектов определяется при помощи следующего элемента - метода калькуляции, т.е. исчисления затрат на изготовление одной единицы изделия.

Объекты бухгалтерского учета группируются в учете с помощью системы счетов так, чтобы можно было получить необходимые для текущего наблюдения и контроля показатели.

С помощью метода двойной записи реализуется взаимосвязанное отражение в системе счетов различных явлений, вызываемых хозяйственными операциями. Например, снятие денег с расчетного счета организации в кассу вызывает двойную запись по следующим счетам: "Расчетный счет" уменьшается на снимаемую сумму, а счет "Касса" на эту же сумму увеличивается.

По текущим состояниям счетов регулярно делается балансовое обобщение хозяйственной деятельности организации, т.е. подведение общей суммы по видам имущества организации и источникам его приобретения. При этом равенство (в денежном измерителе) хозяйственных средств (имущества) и их источников баланса должно всегда сохраняться независимо от того, сколько и каких операций было произведено (это обеспечивается использованием метода двойной записи).

Заключительный элемент метода бухгалтерского учета - отчетность. Отчетность - это совокупность обобщенных (сводных) показателей, рассчитанных по данным бухгалтерского учета. Обычно отчетность составляется периодически. Например, в настоящее время отчетность в налоговые органы сдается ежеквартально. Периодичность, формы и виды отчетности устанавливаются Минфином России и могут изменяться в зависимости от потребности пользователей. Обычно годовая отчетность включает в себя: Баланс (форма № 1); Отчет о финансовых результатах (форма № 2), а также другие установленные формы бухгалтерской отчетности.

31)

Лекарственные средства и изделия медицинского назначения относятся к материальным запасам бюджетных организаций и находят отражение во втором разделе актива баланса исполнения сметы расходов «Материальные запасы».

Лекарственные средства в организациях, в сметах которых предусмотрены ассигнования по категории «Текущие расходы», предметной статье «Закупки товаров и оплата услуг», подстатье «Приобретение предметов снабжения и расходных материалов», элементу «Приобретение медикаментов и перевязочных средств», учитываются на субсчете 062 «Медикаменты и перевязочные средства». Учет их ведется в оценке по фактическим ценам приобретения без вычета предоставляемых торговых скидок. Не включаются в стоимость лекарственных средств расходы на транспортные услуги по доставке их в организацию, а также стоимость тары (упаковки), не подлежащей возврату, которые относятся на фактические расходы организации по соответствующим подразделениям бюджетной классификации при оприходовании лекарственных средств. Списание лекарственных средств производится по ценам их приобретения или по средним ценам, если они приобретались по разным ценам.

Поставщиками лекарственных средств являются аптеки, осуществляющие розничную реализацию лекарственных средств (аптеки готовых лекарственных форм) или розничную реализацию и аптечное изготовление лекарственных средств (производственные аптеки), аптечные склады. В необходимых случаях ими могут быть производители лекарственных средств и другие организации.

Порядок учета лекарственных средств зависит от наличия в качестве структурного подразделения организации здравоохранения аптеки. Аптеки могут иметь организации здравоохранения, оказывающие стационарную медицинскую помощь, которые в нормативных документах Минздрава называются больницами.

Документация по учету лекарственных средств в организациях, имеющих аптеку.

При наличии аптеки лекарственные средства, приобретенные больницей у поставщиков, поступают в аптеку, откуда отпускаются в отделения и кабинеты. Стоимость отпущенных лекарственных средств отделениям и кабинетам списывается на расходы организации.

Наркотические средства и психотропные вещества приобретаются больницей в объемах, не превышающих месячную потребность.

За ценности, поступающие в аптеку, полную материальную ответственность несет заведующий аптекой или его заместитель, с которым заключается договор о полной индивидуальной материальной ответственности. По решению руководителя организации в аптеке может вводиться коллективная (бригадная) материальная ответственность.

Документация в аптеке. Лекарственные средства приходуются в аптеку на основании товарно-транспортных накладных, выписываемых поставщиками.

Наркотические средства и психотропные вещества приобретаются на основании требования на получение наркотических средств (психотропных веществ). Требование составляется в двух экземплярах и подписывается руководителем больницы или уполномоченным им работником. Первый экземпляр требования направляется продавцу наркотических средств и психотропных веществ (аптечному складу), а второй остается у юридического лица. Требования хранятся в больнице на наркотические средства в течение трех лет; психотропные вещества - в течение одного года.

Первичные приходные документы регистрируются заведующей аптекой в книге регистрации счетов, поступивших в аптеку (форма 6-МЗ), где записи производятся в стоимостном выражении в разрезе групп лекарственных средств. После регистрации документы передаются в бухгалтерию. Заметим, что с 1 января 2005 г. приходные и расходные документы по учету лекарственных средств должны обобщаться в разрезе групп, предусмотренных в отчете аптеки о приходе и расходе материальных ценностей в денежном (суммовом) выражении (форма 1-МЗ), утвержденном постановлением № 27. Поэтому перечень групп лекарственных средств, предусмотренный в форме 6-МЗ, необходимо привести в соответствие с формой 1-МЗ.

Отпускаются лекарственные средства из аптеки материально ответственным лицам отделений (кабинетов) по накладным-требованиям (форма 434), которые выписываются в двух экземплярах и утверждаются руководителем организации. Первый экземпляр накладной-требования остается в аптеке, а второй возвращается отделению. Наркотические средства и психотропные вещества отпускаются аптеками в виде готовых лекарственных средств и в виде изготовленных лекарственных средств.

Лекарственные средства, подлежащие предметно-количественному учету, отпускаются отделениям по отдельным накладным-требованиям. В них обязательно должны быть указаны номера историй болезней, фамилия, имя, отчество больных, для которых выписаны лекарственные средства. Накладные утверждаются руководителем организации, и на них ставятся штамп и печать организации.

Отпуск вспомогательных материалов из аптеки документально не оформляется (п.24 Инструкции № 747). К вспомогательным материалам относятся бумага вощеная, пергаментная и фильтровальная, бумажные мешочки и коробки, капсулы и облатки, колпачки, пробки, нитки, этикетки, резиновые обхваты, смола и т.п. Списание их в аптеке и в бухгалтерии производится общей суммой по мере поступления в аптеку.

В соответствии с п.20 Инструкции № 747 накладные-требования при выдаче лекарственных средств в отделения (кабинеты) таксируются заведующим аптекой или его заместителем. Стоимость каждого наименования лекарственных средств и их общая сумма указываются в экземпляре накладной-требования аптеки. Обращаем внимание, что при использовании в учете ПЭВМ расчет средних цен приобретения и оценка введенных в компьютер количественных данных об отпуске лекарственных средств в отделения (кабинеты) делаются автоматически. В этом случае, по мнению автора, проставлять стоимость каждого наименования лекарственных средств в накладных-требованиях не обязательно.

Исполненные накладные-требования регистрируются с присвоением порядковых номеров в книге учета протаксированных накладных-требований формы 7-М3 (п.21 Инструкции № 747). Страницы в книге должны быть пронумерованы, а общее количество страниц заверено подписью главного бухгалтера. Записи в книге производятся в денежном выражении в разрезе групп лекарственных средств. Номера накладных на лекарственные средства, подлежащие предметно-количественному учету, при регистрации в книге подчеркиваются. По окончании месяца в книге подсчитывается стоимость израсходованных лекарственных средств по каждой группе и в целом по аптеке. В крупных организациях накладные в книге могут регистрироваться по каждому отделению (кабинету).

Накладные (в сброшюрованном виде по месяцам) вместе с книгой протаксированных накладных хранятся в аптеке определенный срок: 5 лет - по лекарственным средствам, подлежащим предметно-количественному учету, 1 год - по остальным лекарственным средствам. По истечении указанных сроков они могут быть уничтожены при условии, если была проведена документальная ревизия организации.

Об уничтожении накладных составляется акт. Перечень групп лекарственных средств, предусмотренный в форме 7-МЗ, необходимо привести в соответствие с формой 1-МЗ, утвержденной постановлением № 27.

На испорченные лекарственные средства специальной комиссией составляется (в двух экземплярах) акт на списание ценностей, хранящихся в аптеке и пришедших в негодность (форма 9-МЗ). Первый экземпляр акта передается в бухгалтерию, второй остается в аптеке. В состав комиссии входят бухгалтер, заведующий аптекой, представитель общественности. Комиссия определяет причины порчи ценностей и устанавливает виновных в этом лиц. Пришедшие в негодность медикаменты в присутствии комиссии уничтожаются. При этом на акте делается надпись с указанием даты и способа уничтожения за подписями всех членов комиссии (п.27 Инструкции № 747).

Наркотические средства и психотропные вещества, пришедшие в негодность, списываются на момент инвентаризации по акту на списание наркотических средств и психотропных веществ (приложение 4 к Инструкции № 51), составляемому в трех экземплярах, и подлежат уничтожению в присутствии представителей территориальных органов внутренних дел в соответствии с инструкцией о порядке их уничтожения, утверждаемой руководителем.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии со ст.12 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (в ред. Закона РБ от 25.06.2001 № 42-З). Стоимость недостачи, порчи или иной утраты лекарственных средств в пределах норм естественной убыли списывается по распоряжению руководителя организации на расходы. Нормы убыли могут применяться лишь в случаях выявления фактических недостач и только после зачета недостач излишками по пересортице. Если после зачета по пересортице все же оказалась недостача лекарственных средств, то нормы естественной убыли должны применяться только по тому наименованию лекарственных средств, по которому установлена недостача. Недостача (порча) лекарственных средств сверх норм убыли относится на виновных лиц, а при их отсутствии - на расходы организации.

Нормы естественной убыли и инструкция по их применению утверждены постановлением Минздрава РБ от 26.04.2000 № 7 «Об утверждении норм естественной убыли лекарственных средств, ваты и медицинских пиявок в аптечных учреждениях и предприятиях, инструкции по их применению». Нормы естественной убыли устанавливаются к стоимости индивидуально изготовленных лекарственных форм, внутриаптечной заготовки и фасовки.

К готовым лекарственным средствам промышленного производства нормы не применяются. Нормы естественной убыли ядовитых, наркотических лекарственных веществ и этилового спирта устанавливаются к стоимости израсходованного количества этих лекарственных средств по каждому наименованию. Естественная убыль лекарственных средств определяется исходя из нормы, установленной дифференцированно для аптек, не имеющих самостоятельного отдела запасов, и аптек с раздельной материальной ответственностью с выделением отдела запасов и рецептурно-производственного отдела.

Заведующий аптекой ведет также предметно-количественный учет лекарственных средств, подлежащих такому учету. Какие лекарственные средства подлежат предметно-количественному учету, определено Минздравом. В частности, особому предметно-количественному учету подлежат наркотические средства и психотропные вещества, включенные в Республиканский перечень. Предметно-количественному учету подлежат также другие дорогостоящие лекарственные средства (стоимостью свыше одной базовой величины). Перечень таких лекарственных средств утверждается медицинским советом организации здравоохранения (см. постановление Минздрава РБ от 06.12.2000 № 53 «О правилах выписывания рецептов и отпуска населению лекарственных средств»).

Предметно-количественный учет лекарственных средств (кроме наркотических средств и психотропных веществ) ведется в книге предметно-количественного учета медикаментов формы 8-МЗ, страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера (п.15 Инструкции № 747). Предметно-количественный учет наркотических средств и психотропных веществ ведется в журнале предметно-количественного учета наркотических средств и психотропных веществ в аптеках (приложение 6 к Инструкции № 51). Основанием для ведения предметно-количественного учета являются документы поставщиков, накладные-требования, которыми оформляется выдача лекарственных средств в отделения (кабинеты), акты и т.д. При этом накладные-требования предварительно регистрируются в ежедневно составляемой ведомости выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ), в которой записи ведутся по каждому наименованию отдельно. Итоги выборки за день по каждому наименованию лекарственных средств переносятся в формы предметно-количественного учета.

Ежемесячно руководитель аптеки или ее ответственный работник, с которым заключен договор о полной материальной ответственности, проводит сверку фактического наличия наркотических средств и психотропных веществ с данными предметно-количественного учета (п.37 Инструкции № 51).

По окончании месяца заведующий аптекой составляет отчет аптеки о приходе и расходе материальных ценностей в денежном (суммовом) выражении формы 1-МЗ. В отчете в разрезе групп материальных ценностей (лекарственные средства, перевязочные средства, дезинфицирующие средства, вспомогательные материалы, тара) отражается стоимость остатка материальных ценностей на начало и конец месяца, поступивших, израсходованных за месяц (отпущенных отделениям (кабинетам) и списанных по актам). Отчет составляется в двух экземплярах. Первый экземпляр за подписью заведующего аптекой представляется в бухгалтерию, а второй остается у заведующего аптекой. Проверенный в бухгалтерии и утвержденный руководителем организации отчет в соответствии с Инструкцией № 747 и указаниями, имеющимися в приложении 1 к постановлению № 27, служит основанием для списания лекарственных средств на расходы организации (Д-т 200 - К-т 062).

Работниками бухгалтерии осуществляется систематический контроль (не реже одного раза в квартал) за правильностью ведения предметно-количественного учета, ведомости выборки и книги учета протаксированных накладных-требований, за таксировкой и подсчетом итогов в накладных-требованиях, что подтверждается подписью в проверенных документах проверяющего (п.21 Инструкции № 747).

Документация в отделениях. Лекарственные средства отпускаются аптекой отделениям в размере текущей потребности в них.

В соответствии с Инструкцией № 51 запас в отделениях (в помещениях старших медицинских сестер) не должен превышать: для наркотических средств - пяти суток; для психотропных веществ - семи суток. Для оказания больным скорой медицинской помощи в вечернее и ночное время приказом руководителя разрешается создавать в кабинете старшей медицинской сестры одного из отделений больницы резервный 10-дневный запас наркотических средств и психотропных веществ. Резервный 10-дневный запас из указанного отделения больницы используется по разрешению ответственного дежурного врача (ответственного работника) во всех отделениях больницы. На постах медицинских сестер и в процедурных кабинетах отделений больницы запас наркотических средств и психотропных веществ не должен превышать трехсуточной потребности.

По остальным лекарственным средствам текущая потребность отделений установлена 10-дневной (п.19 Инструкции № 747).

В отделениях больницы лица, ответственные за сохранность лекарственных средств (с ними заключается договор о полной индивидуальной материальной ответственности), также ведут предметно-количественный учет лекарственных средств.

По наркотическим средствам и психотропным веществам для этих целей предназначены журнал предметно-количественного учета наркотических средств (психотропных веществ) старшей медицинской сестрой отделения больницы и журнал предметно-количественного учета наркотических средств (психотропных веществ) процедурной (дежурной) медицинской сестрой отделения больницы (соответственно приложения 8 и 9 к Инструкции № 51). В отделении, в котором проводятся операции, такой учет ведется в журнале предметно-количественного учета наркотических средств (психотропных веществ) дежурной медицинской сестрой - анестезистом отделения анестезиологии и реанимации (приложение 10 к Инструкции № 51).

По остальным лекарственным средствам со стороны Минздрава указаний по предметно-количественному учету в отделениях больниц не имеется. Однако для организаций, состоящих на бюджете г. Минска, формы журналов предметно-количественного учета для лекарственных средств (кроме наркотических средств и психотропных веществ) утверждены приказом Комитета по здравоохранению Мингорисполкома от 05.08.2005 № 452 «О предметно-количественном учете лекарственных средств и изделий медицинского назначения в учреждениях здравоохранения» (приложения 2 и 3). Кроме того, названный приказ обязывает предметно-количественный учет этилового спирта и ядовитых препаратов вести так, как ведется учет наркотических средств и психотропных веществ (т.е. в соответствии с Инструкцией № 51).

Старшая медицинская сестра отделения выдает лекарственные средства процедурным (дежурным) медицинским сестрам (ответственным работникам) отделений, о чем производятся записи в журналах предметно-количественного учета, подтвержденные подписями лиц, осуществивших отпуск лекарственных средств и их получение (без оформления первичных документов). Наркотические средства и психотропные вещества выдаются на сутки, а также на выходные и праздничные дни - с учетом существующей потребности.

В отделении, в котором проводятся операции, дежурная медицинская сестра - анестезист выдает наркотические средства и психотропные вещества операционным медицинским сестрам - анестезистам на операцию. Не использованные во время операции ампулы (флаконы) наркотических средств и психотропных веществ возвращаются операционными медицинскими сестрами - анестезистами дежурной медицинской сестре - анестезисту, о чем делается запись в журнале предметно-количественного учета наркотических средств (психотропных веществ) дежурной медицинской сестрой - анестезистом отделения анестезиологии и реанимации.

Лекарственные средства назначаются лечащим (дежурным) врачом после осмотра больного, о чем делаются записи в истории болезни и в листе назначений. По наркотическим средствам и психотропным веществам предусмотрен лист назначений наркотических средств (психотропных веществ) (приложение 11 к Инструкции № 51).

Пероральный прием наркотических средств и психотропных веществ осуществляется в присутствии медицинской сестры с указанием в истории болезни наименования лекарственного средства, дозировки и количества, времени приема, фамилии и инициалов медицинской сестры, заверенных ее подписью. Внутримышечное или внутривенное введение наркотических средств производится процедурной или дежурной медицинской сестрой, о чем делается отметка медицинской сестрой в истории болезни и в листе назначений с указанием фамилии и инициалов медицинской сестры, заверенных ее подписью.

При проведении операций назначение вводимых наркотических средств и психотропных веществ регистрируется в истории болезни с указанием времени и способа их введения; дозировки и их количества.

После завершения операции в истории болезни производится итоговый подсчет использованных наркотических средств и психотропных веществ, который заверяется подписью врача - анестезиолога-реаниматолога и медицинской сестры - анестезиста. При использовании неполного объема ампулы или флакона остатки разбавляются водой в соотношении 1:100 и уничтожаются, о чем делается запись в истории болезни за подписями врача и медицинской сестры (медицинской сестры - анестезиста), а в выходные и праздничные дни - дежурного врача и дежурной медицинской сестры с указанием количества и способа уничтожения.

В каждой больнице, независимо от наличия аптеки, создается постоянно действующая комиссия, назначенная приказом руководителя, которая ежемесячно производит проверку целесообразности назначения врачами наркотических средств и психотропных веществ, соответствия записей в историях болезни записям в журналах предметно-количественного учета наркотических средств и психотропных веществ в отделениях, состояния их хранения. Результаты проверки оформляются документом проверки в одном экземпляре.

Продолжая характеризовать документацию по лекарственным средствам в отделениях больницы, имеющей аптеку, заметим, что утвержденный постановлением № 27 ежемесячный отчет о движении лекарственных, перевязочных и дезинфицирующих средств (форма 2-МЗ) применяется для учета движения лекарственных, перевязочных и дезинфицирующих средств по каждому структурному подразделению.

Составляется он в двух экземплярах, подписывается заведующим структурным подразделением, главной (старшей) медицинской сестрой и утверждается руководителем организации. Один экземпляр отчета представляется в бухгалтерию с приложением первичных учетных документов, второй остается у главной (старшей) медицинской сестры.

В постановлении № 27 не оговорено, для каких целей отчет используется в бухгалтерии, поэтому можно сделать вывод, что он заменил отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ), утвержденный Инструкцией № 747. Напомним, что отчет формы 2-МЗ, утвержденный Инструкцией № 747, составлялся отделениями больниц, не имеющих аптек, и поликлиниками, представлялся в бухгалтерию и служил основанием для списания лекарственных средств на расходы организации. По мнению автора, новая форма отчета служит для этих же целей. В противном случае нужны официальные указания Минздрава.

Одновременно автор публикации считает, что обработку документов по движению лекарственных средств для целей бухгалтерского учета и для целей формирования себестоимости медицинской помощи и других услуг следует объединить в один процесс, для чего нужны соответствующие указания Минздрава, согласованные с Минфином.

Напомним, что порядок формирования себестоимости медицинской помощи и других услуг регламентируется Инструкцией о порядке исчисления себестоимости медицинской помощи и других услуг, оказываемых организациями здравоохранения, финансируемыми из бюджета, утвержденной постановлением Минздрава РБ от 01.04.2004 № 13 (далее - Инструкция № 13). В соответствии с п.9 Инструкции № 13 исчисление фактической себестоимости производится с учетом фактически используемых материально-технических ресурсов, фактически произведенных организацией других затрат. Себестоимость медицинской помощи и других услуг, оказываемых организацией, согласно п.10 Инструкции № 13 исчисляется расчетным путем без отражения на счетах бухгалтерского учета. Ведение учета материально-технических ресурсов и услуг осуществляется по материально ответственным лицам и по каждому структурному подразделению организации для обеспечения реального распределения материальных затрат, связанных с организацией и оказанием медицинской помощи и других услуг.

Объединение обработки документов для двух целей в один процесс позволит сократить объем работы в бухгалтерии, так как исполнение требований Инструкции № 13 фактически возлагается на нее. Кроме того, в бухгалтерском учете будут отражены фактически израсходованные лекарственные средства, а не переданные в отделения из аптеки (в больницах, имеющих аптеку) или дежурным медицинским сестрам и в процедурный кабинет старшей медицинской сестрой отделения (в больницах, не имеющих аптек ). Сказанное будет способствовать более рациональному использованию лекарственных средств, а следовательно, сокращению бюджетных средств на их приобретение. Изучение практики позволило автору сделать вывод, что фактически лекарственных средств расходуется значительно меньше, чем списывается на расходы (в дебет субсчета 200) в соответствии с действующей методикой бухгалтерского учета.

Документация по учету лекарственных средств в организациях, не имеющих аптек

Организации, не имеющие аптек, приобретают лекарственные средства в аптеках готовых лекарственных форм, в производственных аптеках, на аптечных складах.

В больнице в соответствии с Инструкцией № 747 старшая медицинская сестра каждого отделения получает лекарственные средства для своего отделения в размере текущей потребности в них (названы выше). Из п.39 Инструкции № 51 вытекает, что больницы, независимо от наличия у них аптек, наркотические средства и психотропные вещества приобретают в объемах месячной потребности.

Приобретение наркотических средств и психотропных веществ осуществляется на основании требований на получение наркотических средств (психотропных веществ) (приложение 1 к Инструкции № 51).

Заполняются они в порядке, изложенном выше.

Приобретение других лекарственных средств производится на основании накладных-требований формы 434, утвержденных руководителем, которые выписывает старшая медицинская сестра каждого отделения больницы. Накладные- требования на лекарственные средства, подлежащие предметно-количественному учету, выписываются в пяти экземплярах (на остальные лекарственные средства - в четырех экземплярах), два из которых поступают в больницу (п.34 Инструкции № 747).

Документальное оформление отпуска лекарственных средств процедурным (дежурным) медицинским сестрам нормативными документами не предусмотрено.

Списание лекарственных средств, пришедших в негодность,оформляется так же, как в больнице, имеющей аптеку.

Предметно-количественный учет лекарственных средств ведется в том же порядке, что и в отделениях больницы, имеющей аптеку.

В соответствии с постановлением № 27 старшая медицинская сестра каждого отделения больницы ежемесячно составляет отчет о движении лекарственных, перевязочных и дезинфицирующих средств формы 2-МЗ в двух экземплярах. Отчет подписывает старшая медсестра, руководитель подразделения (отделения) и утверждает руководитель организации.

Первый экземпляр отчета с приложенными к нему первичными документами представляется в бухгалтерию и служит основанием для списания лекарственных средств на расходы организации, второй - остается у старшей медсестры.

В поликлинике главная (старшая) медсестра получает лекарственные средства от поставщиков для всей организации и выдает их в отделения (кабинеты) для текущей потребности по накладным-требованиям формы 434, утвержденным руководителем организации (п.39 Инструкции № 747).

Пунктом 60 Инструкции № 51 установлено, что поликлиники приобретают наркотические средства и психотропные вещества у поставщиков в объеме месячной потребности. Приобретение наркотических средств и психотропных веществ осуществляется на основании требований на получение наркотических средств (психотропных веществ) (приложение 1 к Инструкции № 51). О порядке их заполнения см. выше.

Предметно-количественный учет наркотических средств и психотропных веществ ведется в журнале предметно-количественного учета наркотических средств и психотропных веществ главной медицинской сестрой поликлиники (приложение 16 к Инструкции № 51).

В процедурном кабинете поликлиники учет их ведется в журнале предметно-количественного учета наркотических средств и психотропных веществ в процедурном кабинете поликлиники (приложение 17 к Инструкции № 51). По остальным лекарственным средствам предметно-количественный учет необходимо вести в журналах, используемых в отделениях больниц.

Списание лекарственных средств, пришедших в негодность, оформляется так же, как в больнице.

Отпуск главной (старшей) медицинской сестрой наркотических средств и психотропных веществ участковым и процедурным медицинским сестрам, а также введение их больному на дому или в процедурном кабинете производятся только на основании письменного назначения врача, заверенного его подписью и личной печатью, а также подписью и личной печатью заведующего отделением поликлиники. Назначенное лечение отражается в амбулаторной карте больного. Письменное назначение врача хранится у главной медицинской сестры поликлиники вместе с журналом предметно-количественного учета наркотических средств и психотропных веществ главной медицинской сестрой поликлиники.

Наркотические средства и психотропные вещества в ампулах (флаконах) отпускаются участковым медицинским сестрам в количестве однодневной потребности, а на выходные и праздничные дни - в количестве ориентировочной потребности на эти дни.

В случае смерти больного, получавшего наркотические средства и психотропные вещества и не использовавшего их, остатки сдаются участковыми медицинскими сестрами главной (старшей) медицинской сестре поликлиники. Сдача их регистрируется в журнале учета неиспользованных наркотических средств (психотропных веществ) от умерших больных у главной медицинской сестры поликлиники (приложение 19 к Инструкции № 51).

Уничтожение не использованных больными наркотических средств и психотропных веществ осуществляется 1 раз в месяц (в фиксированный день) в присутствии представителей территориальных органов внутренних дел в соответствии с инструкцией о порядке их уничтожения, утверждаемой руководителем. При этом составляется акт на уничтожение не использованных больными наркотических средств и психотропных веществ в поликлинике (приложение 20 к Инструкции № 51).

В поликлинике создается постоянно действующая комиссия, назначенная приказом руководителя, которая ежемесячно производит проверку целесообразности назначения врачами наркотических средств и психотропных веществ, соответствия записей в амбулаторных картах записям в журнале учета главной медицинской сестры поликлиники, состояния их хранения. Результаты проверки оформляются документом проверки в одном экземпляре.

Ежемесячно главная (старшая) медицинская сестра поликлиники составляет отчет о движении лекарственных, перевязочных и дезинфицирующих средств формы 2-МЗ в двух экземплярах. Отчет подписывает главная (старшая) медсестра и утверждает руководитель.

Первый экземпляр отчета с приложенными к нему первичными документами представляется в бухгалтерию и служит основанием для списания лекарственных средств на расходы организации, второй остается у главной (старшей) медсестры.

Документация по учету использованных ампул (флаконов) из-под наркотических средств и психотропных веществ

В больницах использованные ампулы (флаконы) из-под наркотических средств и психотропных веществ ежедневно (за исключением выходных и праздничных дней) сдаются старшей медицинской сестре отделения. Факт их сдачи отражается в журнале учета использованных ампул (флаконов) из-под наркотических средств и психотропных веществ в отделении больницы (приложение 12 к Инструкции № 51). Старшие медицинские сестры отделений ежедневно (за исключением выходных и праздничных дней) сдают использованные ампулы (флаконы) главной медицинской сестре больницы с отчетом о сдаче использованных ампул (флаконов) из-под наркотических средств и психотропных веществ (приложение 13 к Инструкции № 51).

Главная медицинская сестра больницы принимает использованные ампулы (флаконы), сверяя сдаваемое количество с данными отчета, о чем делается запись в журнале учета использованных ампул (флаконов) из-под наркотических средств и психотропных веществ главной медицинской сестрой больницы (приложение 14 к Инструкции № 51).

Использованные ампулы (флаконы) уничтожаются с периодичностью не реже чем один раз в 10 дней комиссией, состав которой утверждается руководителем. Уничтожение производится в соответствии с инструкцией о порядке уничтожения наркотических средств и психотропных веществ, утверждаемой руководителем, с составлением акта на уничтожение использованных ампул (флаконов) из-под наркотических средств и психотропных веществ (приложение 15 к Инструкции № 51).

В поликлинике использованные ампулы (флаконы) из-под наркотических средств и психотропных веществ должны быть возвращены главной медицинской сестре поликлиники. Она ведет учет их в журнале учета использованных ампул (флаконов) из-под наркотических средств и психотропных веществ главной медицинской сестрой поликлиники (приложение 18 к Инструкции № 51). Использованные ампулы (флаконы) уничтожаются, что оформляется так же, как и в больнице (см. выше).

32) На организацию торгового зала существенное влияние оказывает планировка и расположение торгового оборудования. Торговый зал аптеки относится к числу основных помещений, от его размера, конфигурации зависит оперативность, культура обслуживания и, соответственно, объемы продаж. Зал обслуживания должен обеспечивать большую пропускную способность, свободу передвижения покупателей, максимальную обозримость ассортимента товаров, высокое качество обслуживания, хорошие условия труда для персонала аптеки и таким образом стимулировать к совершению дополнительных, импульсивных покупок. Большую роль в этом играет оборудование торгового зала. Общепринята планировка, при которой рабочие места аптечного персонала по обслуживанию населения размещаются непосредственно на площади зала в специально оборудованной рабочей зоне. Рабочая зона оснащается секционными шкафами, которые в зависимости от требований размещения или монтажа подразделяются на три типа: односторонние пристенного исполнения, встраиваемые поворотные и проходные.

Параллельно линии шкафов устанавливаются секции столов-прилавков с проходом минимальной ширины (от 80 до 120 см). Такое расположение обеспечивает удобство работы в положении сидя и стоя и позволяет размещать широкую номенклатуру товаров аптечного ассортимента в зонах рабочей досягаемости аптечного персонала или на минимальном удалении от рабочего места. В то же время, сейчас все чаще можно заметить, как многие аптеки отказываются от использования столов-прилавков, а применяют застекленные витрины для увеличения площади выкладки.

При размещении оборудования на площади торгового зала необходимо учесть следующее:

пространство возле входа должно быть максимально освобождено, т.к. здесь встречаются входящие и выходящие потоки посетителей не должно быть взаимопересекающихся и обратных потоков покупателей маршрут движения может и должен корректироваться, чтобы все участки посещались с одинаковой частотой выгодными местами торгового зала являются места с хорошим фронтальным обзором и пространство возле кассы, а слабыми - углы торгового зала, места возле входа Внедрение методов мерчандайзинга в работу аптечной организации предъявляет к торговому оборудованию дополнительные требования. Оно должно соответствовать современным представлениям дизайна, способствовать привлечению покупателей, увеличению товарооборота и повышению культуры обслуживания. От того, какая мебель установлена в аптеке и как она размещена, зависит и эффективность использования торговой площади.

Одним из основных факторов, формирующих размещение и выкладку, является доля в объеме продаж различных ассортиментных групп и подгрупп. Чем больше объем продаж той или иной ассортиментной группы, тем большую площадь должна она занимать при выкладке (если, к примеру, группа лекарственных препаратов "Х" занимает 20% объема продаж, то необходимая площадь выкладки для данной группы должна составлять 20% от общей площади выкладки, аналогично рассчитываются площади под выкладку отдельных ЛП и других товаров аптечного ассортимента).

При этом самые выгодные товары необходимо поставить первыми по ходу движения покупательского потока, затем разместить прибыльные и завершить ряд ходовыми товарами. При размещении товаров аптечного ассортимента на полках необходимо создавать видимые блоки по марке, упаковке и ассортиментной группе. При этом не следует перегружать витрины количеством видимых элементов (адекватно глазом воспринимается не менее 3 и не более 13 элементов). Также при выкладке часто используется принцип чересполосицы, при котором товары с низкими ценами и товары, приносящие аптеке наибольшую прибыль, чередуются по ходу движения покупателя в торговом зале. Наилучшим является расположение товаров на уровне глаз. Решая, какой препарат ставить на полки, находящиеся на уровне глаз, следует руководствоваться все тем же принципом: в наиболее выгодном положении должен находиться товар, приносящий наибольшую прибыль.

Для увеличения площади выкладки и обозримости ассортимента можно также использовать различные подставки. Большую роль в организации торгового зала и формировании положительного имиджа аптечной организации играют мероприятия по повышению профессиональных навыков работы фармацевтического персонала,

Отпуск лекарств без рецептов врача составляет в аптеках значительную часть реализации, которая продолжает постоянно расти. Например, удельный вес безрецептурного отпуска в объеме реализации аптек г. Москвы колеблется от 40 до 66%, а среднемесячный темп прироста достигает 13-15%. Оценка обращаемости в отдел отпуска лекарств без рецептов (ОБО), проведенная с помощью различных методик в аптеках Москвы и области, показала, что в среднем она составляла в 1997 г. для центральной районной аптеки 550 обращений в день, что выше, чем в других отделах - рецептурно-производственном (РПО) - 280, готовых форм (ОГФ) - 410. Для среднестатистической аптеки эти цифры могут быть значительно ниже, например, в наших исследованиях 1998 г. показатели обращаемости составили для ОБО - 360, ГЛФ - 300, РПО - 150 в день. Эти данные следует учитывать при изменении организационной структуры аптечной организации, имеющем место в последние годы. Равномерной интенсивности труда будет способствовать слияние отдела готовых лекарственных форм с рецептурно-производственным, а не с отделом безрецептурного отпуска, как это иногда делается. Динамика обращений в отделы аптеки имеет волнообразный характер, который, как показали наши исследования, не меняется на протяжении десятилетий.

Пик обращений посетителей в отдел отпуска лекарств без рецептов приходится на 12-13 часов и 18 часов, и в течение дня количество посетителей в данном отделе достаточно высоко. Для успешной деятельности аптек сегодня особенно актуальна проблема разработки стратегии формирования ассортиментного перечня товаров, предназначенных для розничной реализации.

В течение дня различные препараты безрецептурного отпуска пользуются неодинаковым спросом.

Изучение ассортиментной структуры продаж дает информацию о состоянии потребительских предпочтений и основу для формирования ассортиментной политики.

Для экономической деятельности и поддержания конкурентоспособности важно овладеть методикой определения возможности получения прибыли в данной экономической среде с учетом условий конкретного аптечного предприятия.

При наличии данных по определенным показателям, в частности:

условно-постоянным затратам;

переменным затратам на одно обращение;

доходе на одно обращение посетителя, который можно рассматривать как среднюю стоимость покупки в отделе, можно рассчитать точку безубыточности, которая показывает, при каком количестве обращений (или реализованной продукции) у аптеки нет ни прибыли, ни убытков. Начиная с этого момента, предприятие будет работать с прибылью.

Точка безубыточности рассчитывается по формуле:

BEP = NFC / ( P - VC )

Где, BEP - точка безубыточности (количество обращений, количество произведенной или проданной продукции);

NFC - постоянные издержки;

P - цена единицы продукции или средняя стоимость покупки каждого обратившегося посетителя;

VC - переменные затраты на единицу продукции или на 1 обращение.

На аптечных предприятиях затраты учитываются в целом по аптеке. При этом лишь с определенной долей вероятности можно сказать о том, какая часть этих затрат приходится на конкретный отдел. Рассмотрим два подхода, используемых при определении затрат по отделам:

пропорционально площадям, занимаемым отделом;

пропорционально числу сотрудников, которые в нем работают.

Важным моментом при анализе издержек является их деление на постоянные (не зависящие от объема реализации) и переменные (зависящие от объема реализации). К постоянным издержкам относятся расходы по аренде, содержанию помещений, амортизации основных средств и нематериальных активов, износу МБП, заработная плата административного персонала и т.п., а к переменным - расходы по завозу, хранению, подработке, упаковке товара, проценты за кредит, расходы по таре, недостачи товаров в пределах норм естественной убыли, большинство налогов, основная и дополнительная заработная плата производственного персонала (в зависимости от формы оплаты труда эти затраты могут быть и постоянными) и т.п.

Переменные затраты растут пропорционально числу обращений в аптеку или количеству проданных единиц продукции, поэтому даже экономия или снижение их мало влияют на эффективность. А вот снижение постоянных издержек на 1 обращение или единицу продукции (так называемый эффект масштаба производства или экономия на масштабе производства) является залогом повышения эффективности работы любого предприятия.

В результате исследований, проводимых в аптечных организациях г. Москвы, было установлено, что в отделе безрецептурного отпуска постоянные и переменные издержки самые низкие. Некоторые результаты проведенного анализа представлены в табл. 3.

Исследования, проведенные в аптеках с различным объемом работы, позволили установить, что соотношение затрат различных организационных структур (отделов) характерно для любого аптечного предприятия, разница лишь в цифровых значениях, которые определяются в основном помещением, которое занимает аптека, штатной численностью и сметой расходов по статьям.

Затраты можно рассчитывать, исходя из времени обслуживания одного посетителя. Время обслуживания определяется как объективными причинами - потоком посетителей, так и субъективными - изменением интенсивности труда в течение рабочей смены. Время, затраченное на обслуживание одного посетителя ЦГА в отделе отпуска лекарств без рецептов, составляет 1,2 минуты. Для сравнения: в отделе готовых лекарственных форм - 1,6 минуты, рецептурно-производственном - 2,4. В муниципальных аптеках на обслуживание одного посетителя может затрачиваться примерно столько же времени, а может и больше, чем в ЦГА.

Трудно выявить явную закономерность, однако можно говорить о следующей тенденции: чем дальше от центра расположена аптека, тем больше времени затрачивается на обслуживание каждого посетителя. Поскольку временные затраты по отпуску безрецептурных ЛП меньше, чем в других отделах, следовательно, на отпуск без рецептов расходуется меньше экономических ресурсов. Для каждой аптеки необходимо рассчитывать свои показатели безубыточности.

Анализируя полученные данные, можно сделать такой вывод: при сохраняющихся подходах к формированию стоимости экстемпоральных лекарственных форм и внутриаптечной заготовки, достижение безубыточности в рецептурно-производственном отделе весьма проблематично, поскольку даже за год такое число людей не обратится в отдел. Введение экономически обоснованных тарифов, как показывает практика, позволяет обеспечить уж если не получение прибыли, то хотя бы достижение безубыточности этого отдела.

Несмотря на более низкие показатели затрат, безубыточность в отделе отпуска без рецептов достигается при большем числе обращений, чем в отдел готовых форм. Это связано с более низкой средней стоимостью одного обращения в отдел.

Так, если стоимость одного обращения в отдел безрецептурного отпуска в среднем составляет 2,14 долларов, то в отдел готовых лекарственных форм - 4,75. Однако в этом отделе около 45% отпуска приходится на безрецептурные препараты, отпускаемые по рецептам бесплатно или с 50% скидкой (фестал, эссенциале, но-шпа, витрум и др.).

48)

Полезность — удовлетворение или исполнение запросов, которое получают люди от потребления и использования благ. Полезность — абстрактная категория, используемая в экономической науке для определения удовольствия, которое получают люди от потребления благ. Полезность того или иного блага — главный фактор потребительского выбора. Полезность — понятие сугубо индивидуальное, субъективное. Каждый человек понимает полезность по-своему. Некоторые товары могут быть полезны для одного человека, но бесполезны или даже вредны для другого. Например, очки полезны близорукому человеку, но бесполезны тому, у кого стопроцентное зрение.

Функция полезности — соотношение между объемами потребляемых благ и уровнем полезности, достигаемой при этом потребителем. Математически функция полезности выглядит следующим образом:

U = f (Qx, Qy)

где f — символ функции; U — уровень полезности ; QX, QY — количество товаров Х и Y, потребленных за определенный период. В данную функцию можно включить любое количество переменных. Эта функция демонстрирует, что полезность, получаемая человеком, зависит только от количества потребляемых благ. Различают предельную и совокупную полезность блага.

Предельная полезность — дополнительная полезность, получаемая потребителем от потребления дополнительной единицы блага. Каждая последующая единица блага, использованная потребителем, вносит свой вклад в удовлетворение данной потребности. Поскольку по мере потребления дополнительных единиц блага потребность покупателя будет постепенно удовлетворяться, предельная полезность каждой последующей единицы блага будет убывать. Закон убывающей предельной полезности гласит, что по мере потребления дополнительных единиц блага предельная полезность каждой последующей единицы будет меньше, чем предыдущей (рисунок а). Закон убывающей предельной полезности еще называют первым законом Госсена. Общая полезность — удовлетворение, получаемое потребителем от потребления данного количества благ за определенный промежуток времени.

Общая полезность обычно увеличивается по мере потребления все большего количества благ, но, как правило, со все меньшей скоростью. Если дальнейшее потребление блага приносит вред ( предельная полезность отрицательна), го общая полезность снижается (рисунок б).

Совокупная полезность определяется суммированием показателей предельной полезности и рассчитывается следующим образом:

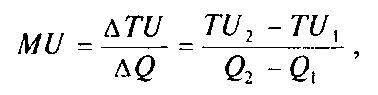

где TU — совокупная полезность ; MU — предельная полезность.

Предельная полезность определяется как отношение изменения величины совокупной полезности к изменению количества потребленного блага:

где TU1 и TU2 — первоначальная и новая величина совокупной полезности ; Q1 и Q2 — первоначальное и новое количество блага.

Закон убывающей предельной полезности лежит в основе определения спроса и объясняет, почему кривая спроса является нисходящей. Чем большим запасом блага обладает потребитель, тем меньшую ценность для него имеет каждая следующая дополнительная его единица. Если каждая последующая единица блага обладает все меньшей и меньшей предельной полезностью, то потребитель станет покупать дополнительные единицы блага лишь при условии падения их цены.

В теории полезности существуют два направления: кардиналистское и ординалистское. Исторически и методологически кардиналистская теория потребительского поведения предшествовала ординалистской.

55) В краткосрочном периоде все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции - полные ( общие, суммарные) издержки производства и издержки производства единицы продукции - средние (удельные) издержки.

Постоянные () издержки производства не зависят от объема выпускаемой продукции () и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства предприятию следует иметь в распоряжении такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.

Переменные () издержки производства меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материал, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные издержки () - сумма постоянных и переменных издержек :

. ![]()

Средние постоянные издержки () - постоянные издержки в расчете на единицу продукции:

![]()

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема выпуска снижаются.

Средние переменные издержки () - переменные издержки в расчете на единицу продукции:

![]()

зменение средних совокупных издержек в зависимости от изменения объема производства отражает изменение средних постоянных и средних переменных издержек.

Пока снижаются и те и другие - средние совокупные издержки падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных - средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки () - прирост издержек в результате производства одной дополнительной единицы продукции:

![]()

Предельные издержки, показывая, во сколько обойдется фирме увеличение выпуска на единицу, решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

Закон убывающей отдачи (производительности): непрерывное увеличение использования одного фактора производства при постоянной величине других факторов вначале приводит к росту отдачи, затем - к прекращению роста отдачи и, наконец - к уменьшению отдачи от этого ресурса.

58) Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляют дивиденды акционерам предприятия.

Основной проблемой для фирмы является проблема максимизации прибыли. Но первоначально ей необходимо минимизировать издержки. Проблема минимизации издержек сводится к поиску такого оптимального сочетания ресурсов, который бы отражал оптимальное соотношение их производительности и средств, потраченных на их найм. Правило максимизации прибыли сводится к выбору оптимального объема производства. Нельзя утверждать, что для увеличения прибыли необходимо наращивать объемы производства. Рост выпуска продукции приводит не только к увеличению выручки, но и количества ресурсов, а, следовательно, и росту издержек.

Правило максимизации прибыли заключается в следующем:

TR - TC = max или TC - TR = min

Иначе это правило можно сформулировать при помощи предельных издержек и предельного дохода.

MC = MR

Иначе говоря, фирма будет максимизировать прибыль, если будет производить такое количество продукции, при котором предельный доход будет равен предельным издержкам.

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров).

Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

Прибыль. С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства.

Планирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикамику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализацнонных доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

Внутрихозяйственный анализ прибыли и рентабельности включает: текущий (ретроспективный), оперативный, перспективный (прогнозный) анализ.

Текущий анализ проводится по важнейшим отччтным периодам (год, квартал, месяц) хозяйствования на базе официальной отчетности и системного бухгалтерского учета. Его главной задачей является объективная оценка результатов деятельности предприятия (подразделения), выявление неиспользованных резервов, недочетов в работе и виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной деятельности.

Анализ прибыли производится в несколько этапов.

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

а) изменение объема товарооборота в текущих ценах,рассчитывается по формуле

АПаq = ((Qп - Qб) x Ртб)/100,

где АПаq - изменение прибыли за счет изменения размера товарооборота; Qп и Qб - объем товарооборота в отчетном и базисном (плановом) периодах, млн р.; Ртб - рентабельность продаж за предшествующий (плановый) период;

б) изменение объема продаж в сопоставимых ценах (физического объема товарооборота)

АПаq = ((CQ - Qб) x Ртб)/100,

где CQ - сопоставимый товарооборот;

в) для измерения влияния цен реализуемых товаров на прибыль можно использовать следующую формулу:

Agaйci = (ФТ x (Iп - 1) x Р тб)/100

где ФТ - физическая масса товаров; Iп - индекс цен отчетного периода в сравнении с базисным.

Общее влияние факторов физической массы товаров и изменения цены должно дать результат изменения прибыли за счет изменения объема реализации в текущих ценах;

г) влияние изменения уровня валового дохода на прибыль определяятся следующим образом:

AПавд = (УВДф - УВДб) x Qф,

где УВДф - фактический (ожидаемый) уровень валового дохода в текущем году (периоде), %', УВДб - уровень валового дохода в базисном периоде; %, Qф - объем фактического товарооборота;

д) оценка влияния издержек обращения на прибыль может быть измерена с помощью следующего уравнения:

AПаио = ((УИОф - УИОб) x Qф)/100,

где УИОф - фактический уровень издержек' обращения, %; УИОб - уровень издержек обращенияяв базисном периоде, %',Оф - фактический объем товарооборота;

е) влияние на размер балансовой прибыли изменения прочих доходов и затрат определяется методом прямого счета. Изменение разницы между доходами и расходами и будет размером влияния данного фактора на результат;

ж) изменение эффективности использования ресурсов и капитала предприятия измеряется с помощью следующей формулы:

П = (Р x Ррп)/100,

где Р -.размер вложенных ресурсов (капитала) в стоимостной оценке; Pрп - рентабельность использования определенного вида ресурсов (капитала), %.

(Совокупное влияние на формирование прибыли размера используемых ресурсов и эффективности их использования рассчитывается следующим образом:

AПар = ((Рп - Рб) x Ррб)/100 ;

Aпаррп =(Рп x (Ррп - Ррб)/100,

37) задачи и функции службы качества медицинской помощи в медицинском учреждении

Основной задачей службы КМП является организация и осуществление плановых работ по непрерывному улучшению КМП.

Основными задачами службы КМП в медицинском учреждении являются:

организация и осуществление планомерной деятельности по сбору и обобщению информации о КМП в медицинской организации;

организация и осуществление деятельности по подготовке рекомендаций, проектов управленческих решений по улучшению КМП;

формирование системы информационного обмена и взаимодействия по вопросам КМП в пределах и за пределами медицинской организации;

ведение учета и формирование отчетности о деятельности медицинской организации по непрерывному улучшению КМП.

Функциями службы КМП в медицинской организации являются:

внедрение в медицинской организации единой технологии экспертизы и управления КМП;

организация обучения врачей и руководителей медицинской организации по вопросам экспертизы и управления КМП, формирование регистра экспертов КМП медицинской организации;

разработка локальных нормативных актов, регламентов, инструктивно-методических документов, регулирующих деятельность по экспертизе и управлению КМП в медицинской организации;

организация и осуществление деятельности по разработке и внедрению стандартов медицинской помощи, критериев и индикаторов КМП при разных заболеваниях, видах помощи;

организация и проведение экспертизы КМП в отдельных случаях оказания медицинской помощи (целевой) и тематических экспертиз КМП в совокупности случаев;

подготовка аналитических отчетов и экспертных заключений по результатам экспертизы КМП;

подготовка рекомендаций, предложений, проектов управленческих решений по улучшению КМП;

представление результатов экспертизы КМП на заседаниях врачебной комиссии, комиссии по изучению летальных исходов (далее - КИЛИ);

информирование врачей и руководителей медицинской организации о состоянии КМП и мерах, принимаемых для его улучшения;

анализ и обобщение информации о состоянии КМП в клинических подразделениях медицинской организации, по разным профилям заболеваний, формирование банка данных о состоянии КМП;

подготовка предложений по экономическому стимулированию отдельных врачей и клинических подразделений в зависимости от показателей деятельности по обеспечению КМП;

организация и проведение промежуточного (оперативного) контроля КМП для оценки эффективности управленческих решений по его улучшению с использованием временных индикаторов КМП;

анализ и обобщение результатов вневедомственной экспертизы КМП, проводимой страховыми медицинскими организациями (далее - СМО), Территориальным фондом обязательного медицинского страхования Санкт-Петербурга (далее - ТФ ОМС) при выполнении функции плательщика за медицинскую помощь;

подготовка отчетных данных о деятельности подразделений медицинской организации по экспертизе и управлению КМП;

организация совещаний, конференций по результатам проведения экспертиз КМП и реализации управленческих решений по улучшению КМП;

взаимодействие по вопросам КМП с органами управления здравоохранением, ТФ ОМС, СМО, профессиональными медицинскими ассоциациями.

25) Таксирование – это определение стоимости одной единицы измерения, т.е. одной лекарственной формы.

Стоимость лекарственной формы складывается из стоимости входящих в нее ингридиентов, воды, посуды (упаковки) и тарифа.

Стоимость ингридиентов рассчитывается исходя из их стоимости за 1 кг или 1 л с учетом дозировки и количества доз.

Стоимость посуды (упаковки) зависит от ее вида и вместимости. Каждая протаксированная лекарственная форма регистрируется в рецептурном журнале.

Зарегистрировать – это значит присвоить каждой лекарственной форме порядковый номер, под которым она пройдет все этапы аптечного производства: приготовление, контроль и отпуск. Кроме того, в рецептурный журнал вносится фамилия больного, вид лекарственной формы и ее стоимость, в том числе отдельно регистрируется стоимость ингридиентов, воды, посуды, тарифа.

В аптечной организации используются несколько способов регистрации и учета поступивших рецептов: журнальный, квитанционный, жетонный, чековый.

Журнальная форма регистрации рецептов применяется наиболее часто в небольших аптечных организациях. В журнале отмечается номер рецепта, ФИО больного, ЛПФ, стоимость с разбивкой на стоимость ингридиентов, воды, посуды, тарифа.

Квитанционная форма регистрации рецепта. Наиболее распространена в крупных аптеках. Протаксированные и оплаченные рецепты на индивидуально изготовленные ЛС регистрируются в книжке-квитанции. Квитанция состоит из трех частей. Первая- корешок квитанции остается в аптеке для учета. В нем указывается ФИО больного, стоимость и лекарств форма.

По корешкам в конце смены подсчитывают количество принятых рецептов и общую стоимость отпускаемых по ним лекарств. Вторая - собственно квитанция – выдается на руки получателю лекарства. На ней указано Ф.И.О больного, дата, время изготовления лекарства, форма, стоимость.

Третья- подклеивается к рецепту,

Жетонная форма оформления заказа на изготовление лекарств. Посетителю выдается номерной жетон определенного цвета и формы. Цвет и форма жетона обозначают конкретную ЛФ, номер жетона – соответственно номер рецепта и лекарства. Одновременно номер лекарства и его стоимость регистрируются в журнале производственной формы.

Чековый метод оформления заказа на экстемпоральные лекарств. После таксировки рецепта и его оплаты через кассу рецепт возвращается провизору. И на рецепте провизор проставляет номер кассового чека, который является номером принятого к изготовлению лекарства. На чеке

номер подчеркивается определенным цветом соответствующим определенной ЛФ. На чеке провизор указывает только время получения ЛФ, т.к. дата и стоимость пробиты кассовым аппаратом.

Ежедневно подсчитывается итоговая стоимость по каждой колонке и оформляется прописью общий итог зарегистрированных рецептов

Лекарственные средства для наружного и внутреннего употребления рекомендуется держать в разных местах (или пакетах). Либо ставьте на отдельные полки шкафчика, где хранятся лекарств. Одной из главнейших функций аптеки является хранение медикаментов, с тем чтобы они не теряли своей доброкачественности при отпуске населению или лечебно-профилактическим учреждениям. Различные лекарственные средства могут изменять свои качества под влиянием неодинаковых причин, поэтому существуют отдельные правила для хранения каждой группы медикаментов (например, правила хранения в аптеке препаратов, изменяющихся под действием света, влажности, температуры, правила хранения легко летучих веществ, газов, огнеопасных и взрывчатых веществ и т. д.). Существуют особые положения о хранении ядовитых и сильнодействующих веществ (см. А, Б), лекарственно-растительного сырья, витаминов и отдельных лекарственных форм (например, растворов для инъекций, таблеток и т. д.). Имеются также правила хранения резиновых изделий, хирургических инструментов, перевязочных материалов и другого оборудования. Для многих лекарственных средств в Государственной фармакопее указан предельный срок хранения и условия хранения. Сроки хранения, или сроки годности, лекарственных средств варьируют от нескольких месяцев до нескольких лет. Фармакопейный комитет наблюдает за выполнением этих указаний и по истечении отмеченного в документе срока, если нет изменений внешнего вида лекарственного средства, производит проверочный анализ. Препараты, сохранившие доброкачественность, подлежат хранению и реализации в течение времени, указанного дополнительно (обычно это примерно половина первоначального срока ). Лекарственные средства, не имеющие установленного срока хранения, проверяют при появлении изменений внешнего вида. Сроки хранения исчисляют со времени изготовления лекарства, а для растительного сырья — со дня поступления на склад изготовителя. Сроки хранения могут изменяться, и работникам аптеки вменяется в обязанность систематически наблюдать за состоянием медикаментов, следить за указаниями об изменении сроков хранения со стороны Фармакопейного комитета Министерства здравоохранения СССР. При появлении внешних изменений лекарственные средства должны быть подвергнуты анализу немедленно (не дожидаясь предельного срока, установленного в документе).

Впервые в нашей стране создана контрольно-аналитическая служба аптек, осуществляющая проверку качества лекарств, что призвано обеспечивать население высококачественными лекарственными средствами.

30) ПРАВИЛА ХРАНЕНИЯ, УЧЕТА И ОТПУСКА ЯДОВИТЫХ, НАРКОТИЧЕСКИХ И СИЛЬНОДЕЙСТВУЮЩИХ ЛЕКАРСТВЕННЫХ СРЕДСТВ В ХОЗРАСЧЕТНЫХ АПТЕКАХ

I. ХРАНЕНИЕ

1. Наркотические и особо ядовитые средства (мышьяковистый ангидрид, натрия арсенат кристаллический, стрихнина нитрат, ртути дихлорид (сулема) и ртути оксицианид) должны храниться только в сейфах, при этом особо ядовитые средства - во внутреннем, запирающемся на замок, отделении сейфа.